損金とは|損金にならない7つの事例と損金になるもの一覧

公開日:2019年12月07日

最終更新日:2022年08月03日

この記事のポイント

- 損金とは、原価、費用、損失に一定の調整を行ったもの。

- 損金=費用ではない。損金とならない費用は数多い。

- 法人税・住民税は全額損金とならない。交際費、寄附金、引当金などは一定限度額までしか損金とならない。

法人税の所得金額(税額を求める際のもととなる税務上の利益)は、会計上の利益に一定の調整をして計算します。

会計上の利益は、収益から費用を引いて計算しますが、税務上は益金から損金を引いて計算します。

そして、会計上の収益費用と税務上の益金損金は、会計と税務の目的の違いから一致しないことがあります。

損金とは

「損金」とは、資本等の取引によるものを除き、法人の資産の減少の原因となる原価や費用、損失などの額をいいます。

一方「益金」とは、資本等の取引によるものを除き、法人の資産を増加させる収益の額のことをいいます。

会社の利益は、「収益-費用」で計算され、一方所得金額は「益金-損金」で計算されます。

「益金=収益」「費用=損金」であれば、利益と所得は一致することになりますが、実は利益と所得は必ずしも一致しません。

つまり、「益金=収益」「費用=損金」とはならないという点に、まず注意する必要があります。

(1)損金=費用ではない

会計上の利益は、収益から費用を引いて計算し、税務上は益金から損金を引いて計算しますので、会計の費用と税務の損金は一致することがほとんどです。しかし、なかには会計と税務の目的の違いから一致しないことがあります。

会社の利益は、会社法などによって計算されますが、その目的は株主に対して会社の経営成績や財政状態を報告することです。

一方、所得金額は税金が課税されることを目的としているので、納税者がその支払能力に応じて公平に税を負担するよう計算されます。

そこで、会計上の原価、費用、損失に公平な租税負担の観点から一定の調整を行ったものを、法人税法上の減価、費用、損失としているのです。

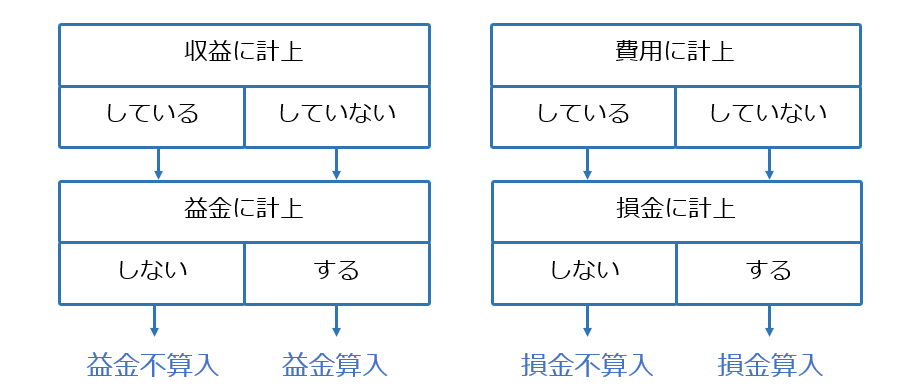

(2)損金算入とは

損金算入とは、損金に算入することをいいます。たとえば、繰越欠損金などの控除がこれに当たります。繰越欠損金は、費用に計上していても、損金に計上しないと損金に算入することはできません。

|

(3)損金不算入とは

損金不算入とは、費用に計上しても税法上、損金とならないことをいいます。たとえば、会社が支払った役員給与を費用に計上した場合には、一定の役員給与以外は損金にはなりません。

したがって、会社が費用に計上しても、税法では損金不算入となります。

したがって、納税額のもととなる所得金額は、会社の利益に益金不算入をマイナス・益金算入をプラスし、さらに損金不算入をプラス・損金算入をマイナスして計算することになります。

(4)損金経理とは

損金経理とは、確定決算において費用または損失として会計処理をすることをいいます。法人税法、租税特別措置法では、「企業の意思は確定決算によって明確になる」という考え方に基づいて、一定の支出および損失については、損金経理を条件として損金の額に算入することが認められています。

そのため、損金経理をしない支出や損失は、その分を法人税申告書で減算するなど申告調整をしても認められないことになります。

損金経理をしないと損金として認められないものの代表例としては、減価償却費、評価損、貸倒損失、引当金の繰入などがあります。

|

会社の利益に 益金不算入をマイナス 益金算入をプラス 損金不算入をプラス 損金算入をマイナス =所得金額 |

費用=損金とならない7つの事例

これまでご紹介したように、会社が費用として計上したものは、無制限に損金となるわけではありません。課税の公平を守る目的で、税法は「別段の定め」をおいて、費用として計上していても「その全部を損金としない」または「その一部を損金としない」という限度をもうけています。

そして、会社がこの限度を超えて費用に計上した時には、その超えた部分は税法上損金不算入となります。

全額が損金とならないものとしては、法人税・住民税、資産の評価損、一定の限度を超えた部分が損金とならないものとしては、減価償却費、過大役員給与、寄附金、交際費、引当金の繰入損などがあります。

(1)法人税や住民税は全額が損金とならない

税金には、損金になるものとならないものがあります。

まず、法人税や住民税、延滞税や加算税などのペナルティは全額が損金にはなりません。

損金となるものは、法人事業税、所得税、酒税、固定資産税、不動産取得税などです。

|

損金にならない税金 法人税 法人住民税 所得税(法人税から控除または還付) 延滞税や加算税などのペナルティ |

|

損金となる税金 法人事業税 所得税 地価税 酒税 利子税 事業所税 固定資産税 不動産取得税 自動車税 ゴルフ場利用税 軽油取引税 |

これらのほかにも、法人が納付する税金はいくつもありますが、税法上「損金とならないもの」は限定的に列挙されているので、この記載がない場合には、損金と考えておいてよいでしょう。

(2)評価損はほとんど損金とは認められない

物価変動や経済状況の変化によって土地などの固定資産などが取得した当初より評価が下がった時には、会計上「評価損」を計上することがあります。しかし、これがそのまま税務上損金と認められることはありません。「値下がりした商品を売らないでただ持っているだけでは、値下がりによる損失は実現していないから」というのがその理由です。

ただし、商品など棚卸資産について、以下のような事情がある時には、例外的に評価損を計上することができます。この場合には例外的に評価損を計上しますが、損金経理を行うことが必要です。

|

①災害でひどく傷ついたり、いたんだりしたこと ②売れ残った季節商品で、過去の経験から普通の方法では売れなくなったこと ③画期的な新商品が開発されたので、普通の方法では売れなくなったこと ④破損、型崩れ、品質変化などで、普通の方法では売れなくなったこと ⑤会社更生法などの法律の規定によって、評価替えが必要になったこと |

(3)不当に高額な役員報酬は損金と認められない

役員報酬は、税務上の制限があります。役員報酬が損金と認められるためには、「毎月同額でなければならない」「事前に税務署に届け出ている」などの要件を満たしている必要があります。

役員報酬は社長自身が自分で給与を決めることができるので、たとえば期末近くになって「今年は利益が出たから、その分社長の報酬や賞与を出して損金として計上し、納税額を減らそう」などということもできてしまいます。

しかし、このように役員報酬や賞与の額を自由に変えることができると法人税の負担を不当に免れることもできてしまうので、税法上のルールが厳しく定められていて、要件を満たしておらず不当に高すぎる部分は損金とすることができないとされているのです。

この「不当に高すぎる」か否かの判断は、実質的基準(役員一人一人の職務の内容や支給状況などからみて、高すぎないか)と、形式基準(株主総会や定款などの決議によって、支給限度額を決めている場合、その限度額を超えていないか)という2つの基準から判断されます。そして2つとも高すぎるとなった場合には、そのいずれか多い金額が損金とは認められません。

(4)交際費・寄付金は限度額を超えたら損金にならない

交際費とは、取引先との取引を円滑に行うための接待や贈答などにかかる支出のことをいいます。そして、寄付金とは、事業と直接関係のない団体等に見返りを求めずにする金銭や経済的利益のことをいいます(寄付先が事業と関係する場合には、交際費となる場合があります)。

税務上、交際費も寄付金も一定額までは損金となりますが、限度額を超えたところからは損金とならない損金算入限度額が定められています。

上限なく交際費や寄付金の損金算入を認めてしまうと、多額の交際費や寄付金を計上して不当に税負担を免れる可能性があるためです。

|

【寄附金の限度額】

寄附金の限度額は、以下のように計算します。

ただし、会社が国や地方公共団体に対する寄附金、財務大臣が特別に指定した寄付金については、その全額が損金として認められます。 |

|

【交際費の限度額】

交際費は、原則としてその全額が損金とはなりません。

また交際費の損金算入限度額は、平成26年4月1日から令和4年3月31日までの間に開始する事業年度において以下のとおりとなります。

|

(5)減価償却費は限度額を超えたら損金にならない

固定資産を購入した場合には、原則としてその全額を購入した事業年度の費用としないで、資産の種類ごとに決められた「耐用年数」に応じて、毎期少しずつ費用化することになっています。

しかし会社独自の償却ルールや国際会計基準などを採用している場合には、会計と税務で違いが出ることがあります。

たとえば100万円の固定資産を会社独自の償却ルールによって2年で償却し、100万円÷2の50万円を減価償却費として計上したとします。しかし、一方で税務上の耐用年数は5年であったとすると、償却限度額は100万円÷5の20万円ということになります。

その場合には、償却限度額を超えた部分である50万円-20万円=30万円については、損金にはならないということになります。

(6)引当金の繰入損は限度額を超えたら損金にならない

引当金とは、将来発生する費用のうち当期に帰属する金額の見積もりを出し、その概算額を当期の費用として計上するものです。

会計上の引当金は、「貸倒引当金」「賞与引当金」などさまざまなものがありますが、税務上は、引当金のような概算経費を損金とするケースはごく一部しか認められていません。また、要件や計算方法も厳しく定められています。

(7)決算期末までに債務が確定しない費用は要件あり

支払が期をまたいでしまう場合には、会計上期末に未払金を計上し当期の費用として処理します。

しかし、この費用が税務上の「損金」に該当するか否かは、個々の事情によって検討する必要があります。

損金となるためには、①債務が成立している②具体的に給付をすべき原因となる事実がある③金額を合理的に算定できるという3つの要件を満たしていることが必要であり、これらの要件を満たしていない場合には、損金とすることができません。

参照:国税庁「販売費、一般管理費その他の費用における債務確定の判定」

費用=損金となるもの一覧

これまでご紹介してきたとおり費用は必ずしもイコール損金とはなりませんが、不一致になるケースはあまりなく一致することの方がほとんどです。

ここでは、費用=損金と認められるものを勘定科目別にご紹介します。

損金となる勘定科目一覧

勘定科目とは、事業を行うために使用した費用を振り分ける時に使用する項目のことで、広告宣伝費・会議費などさまざまな勘定科目に振り分けて経費を帳簿に記入します。

このように取引を、勘定科目を使って振り分ける作業を「仕訳」といいます。

(1)損金となる経費一覧

費用がそのまま損金となる勘定科目については、以下のようなものがあります。

| 勘定科目 | 内容 |

|---|---|

| 広告宣伝費 | ホームページやパンフレット、看板などの宣伝 |

| 会議費 | 打ち合わせの会議費、飲食代など |

| 旅費交通費 | 電車、タクシー、バス代など |

| 通信費 | 電話代、切手代、インターネット利用代、宅配代金など |

| 新聞図書費 | 新聞、雑誌代など |

| 保険料 | 生命保険や損害保険の保険料 |

| 地代家賃 | 会社や店舗、事務所や駐車場の賃借料 |

| 水道光熱費 | 電気代、水道代、ガス代など |

| 修繕費 | 資産の修繕費用 |

| 事務用品費 | 文房具などの事務用品の購入費用 |

| 販売促進費 | 販売を促進し、売上を増やすために支出する費用 |

| 外注費 | 外部業者への業務委託料 |

| 教育研修費 | 業務上必要となる技術や知識を得るための費用や研修に参加するための費用 |

| 研究開発費 | 新技術や新製品を発見するために行う研究費や市場開拓等の開発費用 |

| 雑費 | 他の勘定科目に当てはまらない少額の費用 |

(2)損金となる人件費一覧

人件費も損金となりますが、不当に高額な役員報酬は損金に算入することができません。

| 勘定科目 | 内容 |

|---|---|

| 給料・雑給 | 会社の業務に従事している従業員に労務の対価として支払われる、いわゆる「給料」「給与」 |

| 役員報酬 | 取締役などの会社役員に対して支給する報酬 ※ただし不当に高額な役員報酬は損金に算入することはできない。 |

| 福利厚生費 | 従業員の職場環境を整える目的で使われる費用 |

まとめ

以上、損金の意味と損金になるもの、ならないものについてご紹介しました。

費用がそのまま損金とすることができないにも関わらず、損金として計上してしまうと税務署から問合せがくることがあります。

正確に経理処理を行い適切な節税対策を行うためにも、法人の経理作業や申告などは、税理士の指導を受けることをおすすめします。

損金について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から損金にできる経費、損金にできない経費、損金経理の方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、損金算入不算入について質問することができます。

クラウド会計ソフト freee会計導入事例

freeeをご利用いただいているお客様の声

ハイパーデザイナー やまざき 様

キャッシュレスで

会計処理はほぼ自動に。

独立当初からfreeeを使っています。現在は取引をほぼキャッシュレスにしているので、銀行やクレジットカードと自動連携することで、仕訳は勝手に入力されていきます。費目などの予測も学習されていくので、どんどん手間が減り経理作業が楽になりました。

クラウド会計ソフト freee会計