圧縮記帳とは|要件・圧縮限度額の計算方法・会計処理

公開日:2019年11月08日

最終更新日:2024年03月31日

目次

この記事のポイント

- 圧縮記帳とは、固定資産購入に関して補助金等を受け取った場合に、その金額を取得原価から控除(圧縮)する会計処理。

- 圧縮記帳の処理方法は、2つある。

- 圧縮記帳の効果は、発生した利益に一時に課税されないようにする課税の繰延べ。

圧縮記帳とは、特定の固定資産を購入する場合に、固定資産購入に関連した保険金や補助金等を受け入れたときに、当該金額を固定資産の取得原価から控除(圧縮)する会計処理です。

圧縮記帳の目的は、その補助金等や売却益等に対する法人税の課税を将来に繰り延べることです。

したがって圧縮記帳は、課税の免除ではありませんし、軽減されるのも一時的なものにすぎません。

圧縮記帳によって処理を行った場合には一時的には税金が軽減されることになりますが、いずれはその軽減された税金が取り戻されることになります。

圧縮記帳の豆知識

圧縮記帳とは、課税繰延べを目的として使われるものです。

たとえば、国や自治体からもらった補助金等の交付を受けた時に使われます。

この補助金は、受領時には「国庫補助金受贈益」で処理をされ、最終的には企業の利益に含まれます。

そして補助金の一部を法人税等で即時納税しなければなりません。

そうなると、補助金をもらっても実質的にはその一部しか固定資産代金に使用できないことになってしまいます。そこで、補助金のように一度に課税されることが望ましくない項目については、圧縮記帳を適用することによって課税の繰延べが実現することになります。

圧縮記帳の方式は、直接減額方式と積立金処分方式の2つがあります。

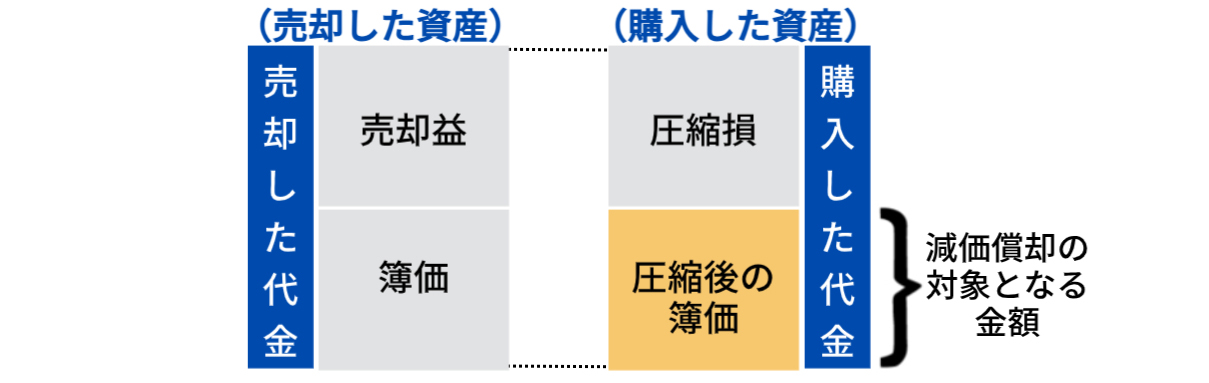

直接減額方式では、補助金を使って取得した有形固定資産について、受領した補助金と同額だけ「固定資産圧縮損」を計上し、同額だけ対象となる固定資産の取得原価を減額します。

積立金処分方式では、直接減額せずに圧縮積立金を積み立てます。

いずれの方式で処理を行うかは、個々の状況によって異なります。詳細は税理士に相談して、適切に処理を行いましょう。

圧縮記帳とは

圧縮記帳とは、固定資産の帳簿価額を切り下げて課税所得を小さくする方法で、「課税の延期をしてもらえる制度」です。

たとえば、簿価1億円の土地・建物を30億円で売却し、新たに30億円の土地・建物を購入したケースで考えてみます。

会社が固定資産を売却して売却益が出た場合、当然その売却益には税金がかかります。つまり、以下のような仕訳を行うことになります。

|

(借方) 現金 30億円 / (貸方) 土地建物 1億円 (借方) 土地建物 30億円 / (貸方) 現金 30億円 |

しかし上記のケースは、実際には旧土地建物と新土地建物が取り代わっただけで、実際の利益は何も出ていません。それなのに、この売却益にも税金がかかるとすれば、企業は旧土地建物と同規模の土地建物を購入することができなくなってしまいます。

そこで、税法では新たに購入した資産の帳簿価値について、その帳簿のうえで生じる利益分だけマイナスにすることとして、その分を損金算入することとしたのです。このように帳簿価額をマイナスすることが、「圧縮記帳」です。

(1)圧縮記帳は課税の繰延べ

圧縮記帳は、税金が軽減されるというものではなく、課税の時期を先に延ばすというものです。

下記は、圧縮記帳を行う場合と行わない場合を比較したものですが、いずれの場合も通算した納税額は一致します。

|

機械を取得するための補助金3,000円を現金で受け取り、対象となる機械1万2000円を購入した。 機械の耐用年数は3年の定額法で行い、減価償却は残存価値0とする。毎期の収益は5,000円・法人税等は税引前利益の30%とする。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

受領した補助金などを財源として有形固定資産を取得した場合に、受領した補助金等と同額だけ固定資産圧縮損を計上し、同額を対象となる固定資産の取得原価を減額し、対象となる資産の減額後に取得原価に基づき減価償却を行うことで、課税の繰延べが実現していますが、いずれの場合も通算した納税額は同じです。

いずれその軽減された税金は、取り戻されることになります。

長期的に見ると、圧縮記帳を行う場合とそうでない場合の課税に与える影響は変わらなくなるのです。

しかし、法人としては、固定資産圧縮損に見合う法人税が圧縮記帳時には支出しないことになり、将来に猶予されたことになりますから、その納税猶予額を法人の運用資金として活用できるというメリットがあります。

圧縮記帳のしくみ

|

(2)圧縮記帳の対象は限定されている

圧縮記帳には、法人税法で規定しているものと租税特別措置法で規定しているものがあります。

|

法人税法で規定しているもの ①国庫補助金等で固定資産等を購入した場合 ②固定資産が火事などに遭い、その時もらった保険金で代わりに資産を購入した場合 ③固定資産同士を交換した場合 租税特別措置法で規定しているもの |

(3)圧縮記帳の方式は2つ

圧縮記帳の処理方法は、以下の2つの方法があります。

|

①直接減額方式:損金経理によって、帳簿価額を直接減額する方法 ②積立金処分方式:剰余金として積み立てる方法 |

直接減額方式

「直接減額方式」とは、固定資産圧縮損を計上して損益計算書の利益と固定資産の取得価額を直接減額する方法です。

「直接減額方式」は、固定資産の帳簿価額が実際の取得価額より圧縮記帳損分だけ低く計上されることになりますので、本来の取得価額は判明しないという欠点があります。

したがって、企業会計および会社法の見地からいえば、「直接減額方式」は妥当な会計処理とはいえないことになり、例外的に交換および交換に準ずる取引において、「当面妥当な会計処理」として取り扱われています。

積立金処分方式

「積立金処分方式」とは、圧縮記帳する金額を「剰余金の処分」によって、積立金として積み立てる方法です。

「積立金処分方式」によれば、貸借対照表に計上される固定資産の金額について、圧縮損を固定資産から直接減額しないので、固定資産本来の帳簿価額になるというメリットがあります。

また、固定資産本来の帳簿価額を知りたい利害関係者からしても、この「積立金処分方式」の方が望ましい方法であるともいえます。

ただし、「積立金処分方式」では、減価償却資産の場合に、毎期の減価償却計算に加えて積立金の取り崩しの処理まで必要になります。

また、当期の貸借対照表に税務上の積立金の積立額と取崩額を反映させた残高を計上するとともに、株主資本等変動計算書に税務上の積立金の積立て額と取崩額を記載(または、決算確定日までに剰余金の処分を行い、株主資本等変動計算書に注記)することになります。

(4)直接減額方式が認められるケースとは

前述したとおり、圧縮記帳は、会計上は直接減額せず圧縮積立金を積み立てる方法をとるのが原則です。

ただし、国庫補助金・工事負担金等で固定資産を取得した場合や、交換・収用等・特定資産の買換えなどによって同一種類・同一用途の資産を取得した場合については、直接減額方式による処理が認められます。

ただし、交換・特定資産の買換え・収用等による取得で直接減額が認められるのは、譲渡した資産と取得した資産が、同一種類・同一用途である場合に限られます。

たとえば、倉庫として使用していた土地を譲渡して、新たに土地を取得し寮を立てた場合などは、直接減額が認められなくなります。

(5)圧縮記帳の処理仕訳

国庫補助金で固定資産を取得した場合は、直接減額が認められます。

以下は、直接減額方式と積立金処分方式の仕訳処理です。

「土地10万円の取得のために、国庫補助金4万円の交付を受けて当該土地を取得した。」

直接減額方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 40,000 | 国庫補助金受贈益 | 40,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 土地 | 100,000 | 普通預金 | 100,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 固定資産圧縮損 | 40,000 | 土地 | 40,000 |

積立金処分方式

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 40,000 | 国庫補助金受贈益 | 40,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 土地 | 100,000 | 普通預金 | 100,000 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 40,000 | 圧縮積立金 | 26,000 |

| 繰延税金負債 | 14,000 | ||

(6)圧縮記帳が適用できるケース

圧縮記帳が適用できるのは、以下のような場合です。

|

土地や建物を交換したとき 特定資産の買換え 国庫補助金等で取得した資産 工事負担金で取得した資産 保険金等で取得した固定資産等 |

土地や建物を交換したときの圧縮記帳

税法では、資産をタダであげることも交換することも「譲渡」とみなされます。

そして、時価で売却したものとして売却益を計算することになります。

税法は、原則としてこの交換を「売却扱い」とします。

つまり「保有資産を時価で売却し、その代金で相手から資産を購入する取引である」と見るわけです。

しかし、交換した場合にはお金が入ってこないのに税金だけかかるということになってしまいます。

そこで、一定の条件を満たした交換については、圧縮記帳が認められることになっています。

税法で圧縮記帳が認められる交換は、次のすべての条件を満たす場合です。

|

①譲渡資産は1年以上所有していた固定資産であること ②取得資産は、相手方が1年以上所有していた固定資産で、交換のために取得したと認められるものでないこと ③同一種類の資産の交換であること ④取得資産を譲渡資産の譲渡直前の用途と同一の用途に使用すること ⑤取得資産と譲渡資産の時価の差が20%を超えないこと |

そして、この条件を満たしていない交換については、原則どおり税金がかかります。

交換による圧縮記帳の圧縮限度額は、「交換差金」があるか否かによって計算方法が異なります。

圧縮記帳することができる金額は、交換差金のやり取りがない場合には、以下の計算式で計算した金額まで圧縮記帳することができます。

| 圧縮限度額=(もらった資産の時価)-{(あげた資産の簿価)+(交換による経費)} |

|---|

特定資産の買換えの特例

会社が土地や建物を売却した時には、その売却益について税金がかかり、さらにその売却代金で土地や建物を購入した場合にも、税金がかかります。つまり「売った」という事実に着目して、税金がかかるわけです。

しかし、国の土地政策等の目的に合致した「売却・購入」には、圧縮記帳が認められることになっています。これが、「特定資産の買換え」です。

「特定資産の買換え」は、中小企業で最も頻繁に利用されている圧縮記帳です。

たとえば、所有期間が長い土地等では含み益が生じているケースがありますが、この土地を売却すれば多額の法人税が課されます。しかし、新しい不動産の買換えを行えば、租税特別措置法上、圧縮記帳による課税繰延が可能となります。

圧縮記帳が認められる譲渡資産と買換え資産の組み合わせは、以下のようなものがあります。そして、買換え資産を取得した日から1年以内に事業用に提供したとき、またはその見込みがある時には、当該買換え資産について圧縮記帳を行うことが認められています。

事業用とは、事務所、工場、作業場、研究所、営業所、倉庫などとして使われている建物で、福利厚生施設は除きます(平成29年4月1日以後の譲渡から、「事務所」は適用外)。また、空港、駐車場の用地を売却した時にもこの特例は適用されません。

| 買換えの名称 | 譲渡資産 | 買換え資産 |

| 第1号買換え | 既成市街地等内にある建物(附属設備を含む)、土地等 | 既成市街地等以外の地域内にある土地等、建物(附属設備を含む)、構築物、機械装置 |

| 第6号買換え | 所有期間が10年間を超える土地等、建物(附属設備を含む)、構築物 | 土地等、建物(附属設備を含む)、構築物 |

特定資産の買換えによる圧縮限度額は、以下の計算式で計算します。

| 圧縮限度額 = 圧縮基礎取得価額 × 差益割合 × 圧縮率 |

|---|

|

圧縮基礎取得価額: 譲渡資産の譲渡対価と買換え資産の取得価額のいずれか少ない金額 差益割合: 圧縮率:

|

|||||||||||

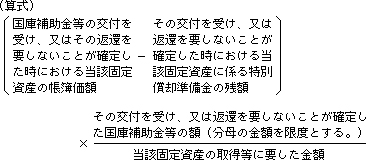

国庫補助金等で取得した資産の圧縮記帳

たとえば、国や地方公共団体から500万円補助金などを受給して、600万円の機械設備を購入したとします。この時受領した補助金500万円は、会社の収益に計上され税金が課税されます。一方機械設備の取得価額600万円は固定資産に計上され、耐用年数に応じて毎期減価償却費を計上していくことになります。

しかし、国や地方公共団体が補助金を支給するのは、機械設備に投資することを推奨したいという目的があるからです。

このような目的があるのに、その補助金に税金が課税されることになれば、実際に機械設備を購入するのが困難となってしまい、補助金の目的を達成することができなくなってしまいます。

そこで、国の補助金等で取得した固定資産で取得した固定資産については、圧縮記帳が認められています。

前述したケースでいえば、600万円で取得した機械の価格を500万円に圧縮することができるので、機械の帳簿価額は100万円となり、補助金500万円を圧縮損として損金に計上して、同額を機械の取得価額から差し引くことができるようになるわけです。

圧縮限度額は、以下の計算式で計算します。

|

工事負担金で取得した資産の圧縮記帳

工事負担金で取得した固定資産については、圧縮記帳が認められます。

圧縮限度額は、次の算式により計算します。

| 圧縮限度額=工事負担金の交付を受けた時における当該固定資産の帳簿価額×(交付を受けた工事負担金の額/当該固定資産の取得価額) |

|---|

(5)保険金等で取得した固定資産等の圧縮記帳

火災などで固定資産が損壊して保険金の支払いを受けた時、その保険金で再度取得した資産が損壊前と同一の価額の場合には、一定の条件のもとに圧縮記帳を受けることができます。

なぜなら、保険金に対して課税すると代わりに資産を取得することができなくなってしまい、火災による被害から立ち直ることができなくなってしまう可能性があるからです。なお、商品による消失に対する保険金については圧縮記帳の対象外となります。

| 圧縮限度額=保険差益金の額×(代替資産の取得または改良に充てた保険金等の額(分母の金額に達するまでの金額/保険金等の額-滅失または損壊により支出する経費の額) |

|---|

まとめ

圧縮記帳は、一時的に税金を軽減する、納税者にとって有利な制度です。

しかし、いずれその軽減された税金は取り戻されることになりますし、途中で売却した時には、簿価が圧縮されている分売却益が多くなり、税金が多くなる可能性があります。

したがって、圧縮記帳を検討する際には、自社の状況を熟知している顧問税理士に相談して、よく検討されることをおすすめします。

圧縮記帳について相談する

freee税理士検索では数多くの事務所の中から、圧縮記帳や経理の自計化について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 圧縮記帳について相談できる税理士を検索 /

圧縮記帳に関する税理士相談Q&A・経験談

|

・国庫補助金等の交付を受けたとき、交付された年度で圧縮記帳資産として設定する方法 「青色申告している個人事業主です。固定資産を取得した翌年度に国庫補助金等の交付を受けたとき、交付された年度で圧縮記帳資産として設定する方法を教えてください。…」 |

|

・圧縮記帳について 「県に、設備購入代100万円、建物修繕代20万円の計120万円の申請を出し80万円の補助金を受けることができました。…」 |

|

・国庫・地方財源からの補助金の交付決定と入金が決算期を跨ぐ際の圧縮記帳について教えてください。 「国庫、地方財源からの補助金の交付を受けられることが2022年の決算期に確定いたしましたが、実際の入金は2023年の予定となり、弊社の決算期を跨ぐこととなります。(決算期は12月)…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、圧縮記帳について相談することができます。