出資者とは?メリットは?役員との違いは?

公開日:2023年07月24日

最終更新日:2024年12月17日

目次

この記事のポイント

- 出資者とは、設立時に出資する人で、株主となる。

- 自分が株主で社長の場合は、株主=役員=社長となる。

- 第三者に出資してもらう場合は、出資の割合に注意が必要。

出資者とは、会社を設立する際にお金を出す人です。

株式会社は、「お金を出す人」と「会社の運営をする人」が必要です。出資者(=発起人)は、お金を出して1株以上の株式を引き受けます。

出資者の数に制限はなく、1人でもOKです。

自分で会社を設立するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。

出資者とは

株式会社は、発起人が定款を作成して出資を行い、設立登記をすることで成立します。

出資者とは、株式会社を設立する際に出資をする人で、出資者は設立後には株主になります。

出資者は、1人でも複数でも可能です。

※株式会社の設立方法には、発起設立と募集設立があり、多くの起業家が選択するのが、発起設立です。

発起設立は、発起人が社名などの株式会社の重要事項を決定していく方法で、この記事ではこの発起設立を前提にご紹介します。

(1)出資者は出資金を払い込む人

株式会社を設立する際には、出資者は出資金を払い込みます。

出資金は、本来なら会社の口座に振り込まれるべきものですが、会社を設立する前なので、まだ会社名義の口座はありません。

そこで、発起人の個人名義の口座に、発起人全員が自分の出資分を振り込むことになります。

いったん会社に出資したら、その出資金の所有権は出資者から会社に移ります。

(2)出資者と発起人

発起人とは、株式会社設立時に出資金(資本金)を出資した人のことです。つまり、出資者=発起人となります。

会社を設立する時から参加し、定款作成等に尽力した人でも、出資していなければ発起人とはなりません。

(3)出資者と株主

出資者は、会社設立後に株主となります。

したがって、他人から出資してもらう場合には3分の2以上の議決権を確保できるよう注意が必要です。

株主総会の決議方法には、普通決議、特別決議等があり、特別決議は株主の過半数が出席し、そのうち3分の2以上が賛成すれば成立する決議です。

つまり、将来的に株主間でトラブルが起こった時には、株主の保有割合が決定的な威力を発揮することになるのです。

他人に出資してもらうときには、このようなリスクを十分考慮することが大切なので、税理士などの専門家に相談することをおすすめします。

(4)出資者と役員

取締役や監査役のことを、会社の機関といいます。

会社設立時には、出資者=発起人が、取締役などの役員を選任します、つまりお金を出した人に、経営を任せる役員を選任する権利があるということです。

出資者=発起人は、必ずしも設立後に役員となるわけではなく、出資のみを行う発起人もいます。つまり、外部の人から役員を選ぶことが可能です。

ただ、中小企業の場合には、発起人=役員というケースが多く、この場合には、自分でお金を出して会社を設立し、設立後も自分で経営も行っていくことになります。

取締役会を設置するか、監査役を置くかなどの会社の機関設計は、会社が自由に決めることができます。

取締役の任期は、原則2年、監査役の任期は、原則4年ですが、譲渡制限会社(※後述)は、任期を10年まで伸ばすことができます。

(5)株式の譲渡制限を知っておこう

会社の株式は、自由に譲渡することができますが、中小企業では、知らないうちに、会社と関係のない第三者が株式を取得してしまうと経営に影響を及ぼすことがあります。

そこで、このようなリスクを回避するために、会社が許可した人だけに株式の譲渡を認める規定を設けることができます。これを「株式の譲渡制限に関する事項」といいます。

そして、すべての株式に譲渡制限の規定を設けている株式会社を「譲渡制限会社(非公開会社)」といいます。

この規定を設けていると、役員の任期を延ばせるなどメリットが大きいので、設定しておくことをおすすめします。

(6)株主の権利を知っておこう

発起設立では、発起人が出資者となり、出資者は株式を取得することで株主となります。株主の権利は、大きく自益権と共益権の2つに分けることができます。

自益権とは、配当を受ける権利や会社清算時の分配を受ける権利など、株主が自身のために持つ権利です。

共益権とは、株主総会の議決権など、株主が会社のために持つ権利です。

起業したばかりの小さな会社の場合には、配当を行うケースは稀ですから、設立当初の主な権利は、株主総会での議決権となります。

(7)出資の払戻しは認められるか

株式会社では、原則として出資の払戻しは認められていません。

出資者が出資した金銭や財産は、会社の資本金や資本準備金となるものだからです。

それをいつでも払戻しできるとなってしまうと、債権者保護の観点などから問題となってしまいます。

したがって、株主が出資を払い戻すためには、株式の譲渡(売却)によるのが原則です。ただし、株式の譲渡に制限がある場合には、会社が譲渡の承認を行う必要があります。そこで、このような場合には会社に株式の買取りを請求することができます。

会社設立の流れ・基礎知識を知っておこう

株式会社を設立するためには、出資者=発起人が、さまざまな事項を決定し手続きを進めていくことになります。

最もシンプルで一般的なのは、出資者=発起人=株主=役員というパターンです。

そこでここでは、出資者=発起人が出資金を払い込んで株主となり、設立後に役員となる場合の設立方法の基礎知識についてご紹介します。

(1)株式会社の設立手続きの流れ

株式会社ができるまでの、大まかな流れは以下のとおりです。

スケジュールを頭に入れておくことで、手続きをスムーズに進めることができます。

|

①会社の重要事項について、決定する 商号、本店所在地、事業目的などの重要事項について、決定する。 ↓ ②印鑑の準備 個人の印鑑証明書を取得し、会社の代表印を作成する。 ↓ ③定款の作成・認証 定款を作成して、公証役場で認証を受ける。 ↓ ④出資金の払い込み 出資者は、出資金を払い込む。 ↓ ⑤登記書類の作成 登記に必要な書類を作成する。 株式会社設立登記申請書、登録免許税貼付台紙、認証済みの定款、払い込みを証する書面+通帳コピー、取締役の印鑑証明書等が必要となる。 ↓ ⑥登記を申請する 出資金の払い込みが終わったら、2週間以内に法務局で登記の申請を行う。 ↓ ⑦会社設立 |

定款の認証と出資金の払込みが済んだら、登記申請を行いますが、1人会社の場合にはオンライン申請も可能です。マイナンバーを持っていれば、法務局に出向かずにオンラインで申請することができます。

(2)株式会社の定款はどう書く?

定款とは、会社の憲法にあたるもので、運営方針や基本方針などを定めたルールブックのようなものです。

定款に記載すべき事項としては、①絶対的記載事項、②相対的記載事項、③任意的記載事項の3つがあります。

①絶対的記載事項は、記載漏れがあったり内容が法律に違反したりしていると、その定款自体が無効になってしまいます。

②相対的記載事項は、記載がなくても定款は有効となりますが、定款に記載があると法的な効力を持ちます。

③任意的記載事項は、法律に違反していなければ、会社が自由に定めることができます。

(3)資本金はいくらにすべき?

出資者が出資する資本金は、会社をスタートさせるための元手となるものです。起業後に必要となる設備資金や家賃、仕入代金などを支払うために必要となる運転資金について、事業が軌道に乗るまでにどれくらい必要となるかを計算していきます。

創業融資を受ける際には、資本金の額で借入の限度額が決まるので、資本金は多いほうがいいのですが、一方で資本金が大きすぎると、設立後に税金が高くなります。

たとえば、住民税の均等割は、「従業員50人以下で、資本金1,000万円以下」の場合には、年額7万円がかかります。起業して間もない時期の税金負担は、時として資金繰りに影響をすることがありますので、資本金は1,000万円以上にする場合には、本当にそれが必要なのかを十分に検討するようにしましょう。

|

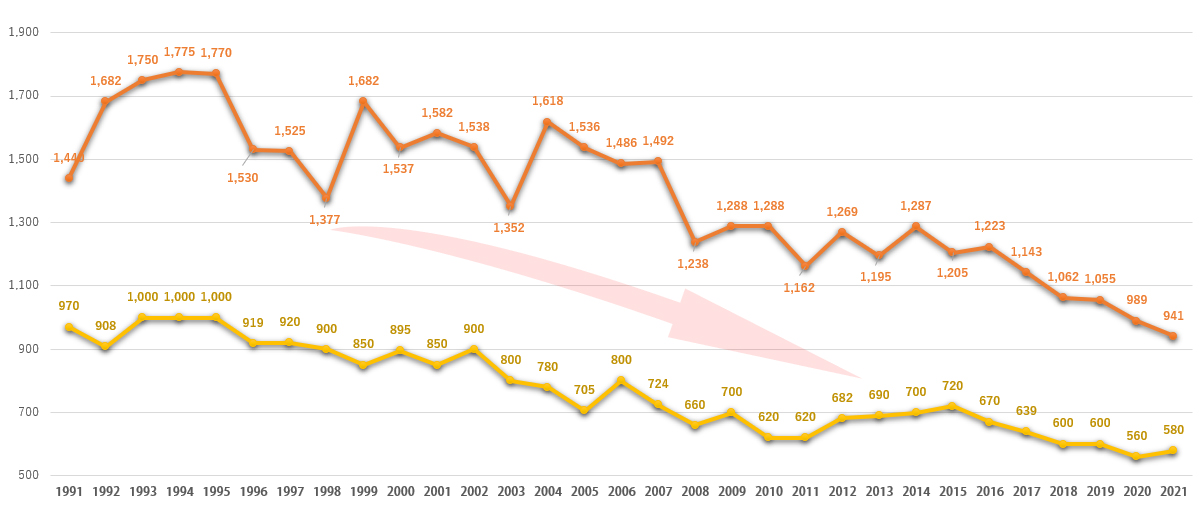

日本政策金融公庫総合研究所の調査では、資本金を含めた起業資金は、「250万~500万円未満」(21.4%)が4割以上を占めていて、少ない起業資金で起業するケースが増えていることが分かっています。

|

(4)法人口座はできるだけ早く開設しよう

会社を設立したら、早めに法人口座を開設しましょう。

銀行によっては、審査に時間がかかることがあるため、口座がないまま事業を始めざるを得ない状況にもなりかねないからです。

都市銀行は、新しい会社の口座開設にあまり積極的ではなく、審査に時間がかかったうえに否認される可能性があります。

そこで、まずは起業支援に力を入れているネット銀行や地域金融機関で口座を開設するのが現実的といえます。

ネット銀行は、スマホやパソコンでいつでもサービスを利用することができるうえ、「クラウド会計ソフト freee会計」と連携させれば、自動で仕訳処理されるので、経理事務の負担が大幅に軽減されます。

ただし、社会保険料の振替に対応していないネット銀行もありますので、その点については事前に確認をしておくようにしましょう。

(5)設立当初のオフィス選びは?

会社設立時には、なるべく初期費用をかけたくないものです。

自宅オフィスなら出費を抑えることができ、家賃の一部を損金算入できるというメリットがあります。ただし、物件によって自宅の一部をオフィスとして使うことについて、家主の許可が必要となることもあります。

賃貸オフィスの場合には、家賃や管理費だけでなく、水道光熱費や消耗品費などの出費が発生しますので、収支計画をしっかり立てておく必要があります。

「会社を設立したからには、立地の良い、見栄えのいいオフィスを借りたい」と思う人もいるかもしれませんが、万が一事業に何かあれば、これらの出費は大きな負担となります。

したがって、レンタルオフィスやバーチャルオフィスなど、一般の賃貸オフィスより格安のオフィスを利用することも検討しましょう。

まとめ

会社を設立する場合には、発起人が会社の定款を作成し、発起設立では、発起人が株式のすべてを引き受け、設立後には株主となります。

株主の権利は大きく分けて、自益権と共益権があり、自益権とは株主各個人の利益となる権利、共益権は、株主全体の利益となる権利です。

保有している株式の数でも、株主の権利は変わりますので、第三者に出資してもらう場合には、その割合について十分な注意が必要です。

出資者について相談する

freee税理士検索では、数多くの事務所の中から、起業時の手続きや出資の割合、起業の際の資金調達、起業後に必要な手続きや経理システムの構築などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 会社設立について相談できる税理士を検索 /

起業時の経験談と税理士の回答を見る

|

・その他資本準備金を調達する方法 「資本金1億円の株式会社を経営しています。このたび、増資をしないままで[その他資本準備金5000万円]を目的に、親族出資者から調達したい…」 |

|

・資本金の通帳のコピーについて 「7月初旬に登記をしに行く予定です。資本金の払込を証明するべく通帳のコピーを6月初旬に印刷いたしました。それはそのまま使えますか?…」 |

|

・無償譲渡された車両運搬具を現物出資できるか教えて頂きたいです。 「昨年知人より、売却しても知れてるし廃車にかかるもろもろのお金を考えると、無償で譲って頂いた車両を来月設立する際に、現物出資として評価額35万円で出資しようと考えているのですが…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

自分で会社を設立するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。