赤字決算とは|メリット・デメリット・改善方法

公開日:2022年07月14日

最終更新日:2022年08月01日

目次

この記事のポイント

- 赤字とは、利益がマイナスであるということ。

- 赤字は、支出が収入を上回っている状態で「儲け」が出ていないこと。

- 赤字を改善するためには、損益計算書の利益ごとの状況をまず確認し、原因を見つける。

赤字は、支出が収入を上回っている状態で「儲け」が出ていない状態を意味します。損益計算書に表示されている利益が赤字である場合には、利益を黒字にするために赤字となっている原因を探り、改善策を実施することが必要です。

赤字とは

会社は、利益を上げることを目的とした組織であると説明されることがあります。

そして、会社がどれだけの利益を得ているのかについては、「損益計算書」という書類にまとめられます。

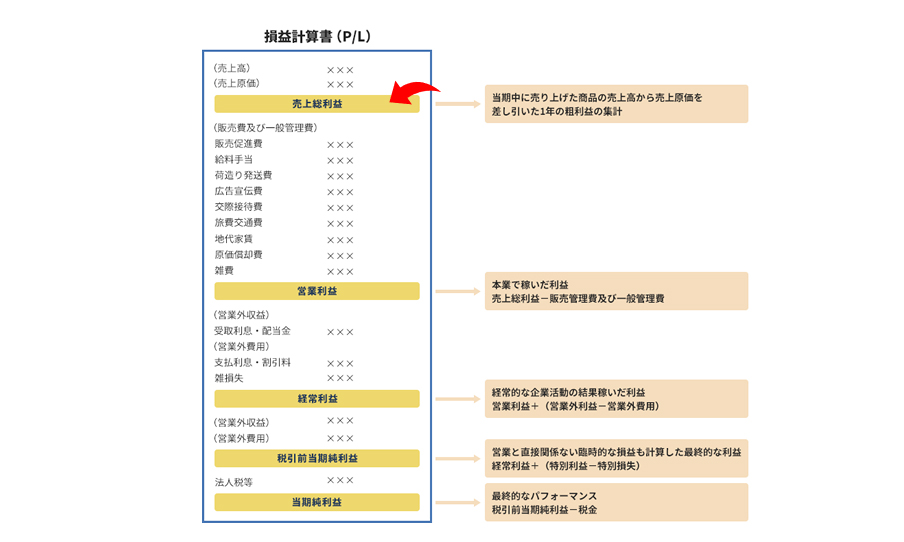

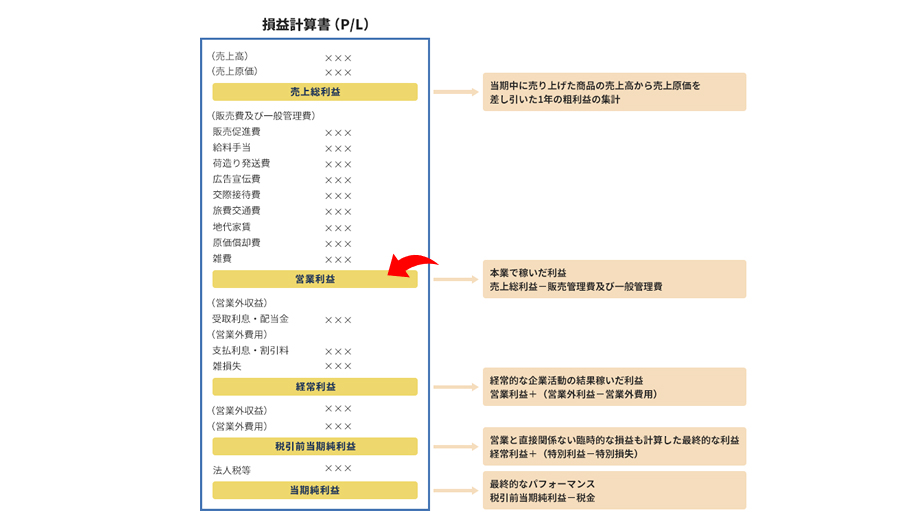

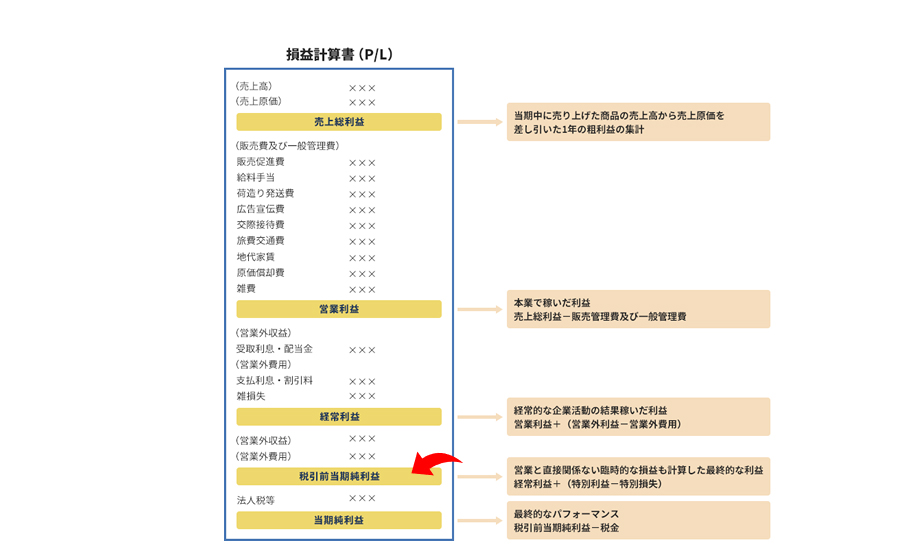

損益計算書には、5つの利益が表示されていますが、この利益は収益から費用を差し引いて計算します。つまり、損益計算書には「収益」「費用」「利益」の情報がまとめられているわけです。

そして、一般的に「業績が良い」「業績が悪い」「赤字である」「黒字である」という判断は、この損益計算書に基づいて行われます。

(1)赤字決算のメリット

法人税とは、会社の利益(所得)に対してかかる税金ですが、この法人税は利益(所得)が出たときだけに課税され、利益(所得)が赤字の場合には、法人税の納付はありません。

課税所得が赤字だった場合には、法人税は課税されませんし、その法人の税法上の赤字(欠損金)については、青色申告法人であれば翌年事業年度から10年間、損金に算入して法人税を軽減できるという「欠損金の繰越」が認められています。

参照:国税庁「青色申告書を提出した事業年度の欠損金の繰越控除」

さらに、青色申告をしている会社が欠損金を出した場合には、欠損金の繰り戻し還付といわれる特例があります。これは、欠損金を翌期以降に繰り越さず、前期の所得と通算して、前期に納めた税額を返してもらう制度です。

(2)赤字決算のデメリット

赤字決算の場合には、法人税がかからないというメリットはありますが、デメリットも多いものです。

赤字が累積してくると純資産はマイナスになってしまい「この会社は債務超過の状態だ」とみなされてしまいます。

銀行は追加融資に慎重になり、追加融資が受けられなくなってしまいます。

銀行からの融資が受けられなくなれば、いずれ運転資金が足りなくなり、倒産してしまうリスクが高まります。

「赤字のときだからこそ、融資してほしい」という経営者もいると思いますが、銀行は赤字を補填する資金を融資することはありません。赤字の会社が絶対に融資を受けられないわけではありませんが、融資を受けるためには「赤字で困っているから」ではなく、「赤字の状態を何とか改善しようとする経営改善計画書」を作成し、評価してもらうことが必要となります。

また、投資家の支店からも赤字は大きなマイナス要素となります。投資家は、配当や株価の値上がり益を目的としていますので、赤字の会社を嫌う傾向にあります。

さらに従業員のモチベーションの観点からも、赤字はネガティブな要素といえるでしょう。赤字の会社の多くは、ボーナスはもちろん給与を削減しようとしますし、従業員はそのような会社の将来に不安感を持つようになります。

そして、生産性の低下につながるリスクがあります。

赤字決算を改善するには

ひとくちに赤字といっても、赤字とは、支出が収入を上回っている状態をいいますが、損益計算書には5つの利益がありますが、損益計算書では、「①売上総利益が赤字」、「②営業利益が赤字」、「③経常利益が赤字」、「④当期純利益が赤字」の4パターンがあります。

(1)赤字は利益ごとに見る

赤字の状態を改善するためには、まず損益計算書の利益ごとに、赤字となっている状態とその原因を探ります。

「①売上総利益が赤字」である状態が一番深刻ですが、「②営業利益が赤字」、「③経常利益が赤字」、「④当期純利益が赤字」については、その原因を明確にすることで、十分に改善できる可能性があります。

(2)売上総利益が赤字の場合

売上総利益とは、損益計算書で最初に出てくる利益です。

|

この売上総利益の段階で赤字となっている場合には、会社としてかなり深刻な状態といえます。なぜなら、売上総利益が赤字であるということは、「作っても儲からない」「仕入れても儲からない」ことを意味しています。

このような状態を継続していたら、事態は悪化するだけです。

したがって、なるべく早急に儲かっていない製品の製造や商品の仕入、販売を中止して、大幅なコスト削減に取り組むべきです。

売上総利益をなるべく早く黒字化しないと、倒産に直面するリスクがあります。

また、忘れがちな観点ですが、キャッシュは手元に入ってはじめて売上としての意味があります。

したがって、結果的に貸し倒れてしまうような売上は、極力減らさなければなりません。どうしても取引を続ける必要がある場合には、取引をするうえで保証金の差入を求めるなどの対策をとることも考えましょう。

さらに売上総利益を改善するためには、売上原価を減らす、顧客との取引単価を上げるという方法もあります。単価の改定によって取引先が離反しないと見込める場合や、離反してもその取引先との単価が低く、それほどの影響がないと思われる場合には、取引単価の改訂も検討しましょう。

(3)営業利益が赤字の場合

営業利益とは、損益計算書の売上総利益から、販売費及び一般管理費を差し引いた利益です。

|

売上総利益の段階では黒字だったのに、営業利益の段階で赤字になったという場合には、現状の売上総利益の金額では、販売費及び一般管理費という費用を賄えていないことを意味します。

したがって、売上総利益をもっと増やすか、販売費及び一般管理費を削減する方法が考えられます。

販管費のなかでも最も大きな割合を占めるのが、人件費や家賃です。

しかし、人件費の削減は従業員のモチベーションの低下につながりやすいため、退職する従業員に対しては退職金の上乗せをするなど、残る従業員の不安感を抑えるような方法をとることが大切です。

また、残業の廃止は、しくみ次第でコストを削減しつつ会社の競争力強化につなげることができますので、社労士のアドバイスを受け、残業手当を削減するしくみづくりを検討するのもおすすめです。

また、もっとも短時間で効果を出す方法として、販売費の削減も採用されます。なかでも、広告宣伝費と販売促進費は、予算を決めて実行されているケースが多いので、これらの予算を削減すれば、簡単にコスト削減を実現できます。

(4)経常利益が赤字の場合

経常利益とは、「営業収益」に「営業外収益」と「営業外費用」をプラスマイナスした利益です。

|

営業利益に営業利益の段階までは黒字だったのに、経常利益の段階で赤字であれば、現状の営業利益の金額では、資金に関する営業外費用の金額が負担できていないことを意味します。

この経常利益の赤字を解消するためには、営業利益を増やすか、営業外費用を削減することが考えられます。

営業外費用には、支払利息(銀行からの借入金に対して支払う利息)が含まれていますから、まずは借入金の元本を減らすか、銀行と交渉して利率を下げてしまうことを検討します。

しかし、支払利息を減らすこれらの方法は、それほど簡単に実行できるわけではありません。借入金の元本を減らすことは容易ではありませんし、銀行との交渉についても、銀行がかならず応じてくれる保証はありません。つまり、営業外費用を削減する方法は、販売費及び一般管理費を削減する方法のように、かならず実行できるわけではないという点に注意が必要です。

(5)税引前当期純利益が赤字の場合

税引前当期純利益とは、経常利益に「特別利益」と「特別損益」をプラスマイナスした利益です。

|

経常利益の段階までは黒字だったのに、税引前当期純利益の段階で赤字になったケースは、大きな金額の特別損失を計上した場合が多いようです。

たとえば、事故を起こしてしまったり、リストラを実行した結果、巨額の特別を計上したりといった理由です。

しかし、特別損失は、臨時的、または偶発的に生じる事項なので、次の会計期間にも同じように計上されることは、まずありません。したがって、翌会計期間に新たな特別損失項目を生じさせないよう、注意することになります。

まとめ

赤字とは、収益より支出が収入を上回っている状態をいい、赤字決算の場合には、法人税を納付しないでよいというメリットがありますが、そうは言っても赤字の状態が長く続けば、いずれは倒産に直面するリスクが生じます。

したがって、損益計算書の利益のどの段階で赤字になったのかを把握し、その原因を探り、適切な対策を講じることが大切です。

ここでご紹介した以外にも、黒字化するためには、資産評価の見直しを行ったり、不採算事業から撤退をしたり、遊休資産の売却を行ったりといったさまざまな方法があります。

黒字化対策は、個々の会社の状況によって異なりますが、必要な対策をタイムリーに実施することが大切です。

赤字について相談する

freee税理士検索では数多くの事務所の中から、赤字経営・赤字決算について相談するについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計