所得金額とは?計算方法や収入・課税所得との違いは?

公開日:2023年05月10日

最終更新日:2023年11月15日

目次

この記事のポイント

- 所得金額とは、収入から必要経費を差し引いた利益の額。

- 所得は10種類あり、それぞれ所得金額の計算方法は異なる。

- サラリーマンは「給与所得」で、個人事業主は「事業所得」。

所得は、稼ぎ方によって10種類に分かれています。

たとえば、サラリーマンの給料や賃金など、会社に勤めて得る所得は「給与所得」に区分され、個人事業主が事業を行って得る所得は「事業所得」に区分されます。

そして所得金額は、この10種類の所得ごとに、それぞれ計算方法が異なります。

個人と法人、どっちがおトク?「freeeの税額シミュレーション」

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

所得金額とは

所得とは、収入から必要経費を差し引いた利益の額です。

所得税では、1年間に得た所得を10種類に区分して、それぞれの所得について「いくらの所得があったのか」「いくらの損失があったのか」を計算します。この所得金額の計算方法は、所得の種類によって異なります。

この記事では、所得金額と収入金額・課税所得金額との違いや、所得の種類ごとの所得金額の計算方法について、源泉徴収票や確定申告書の事例を見ながらご紹介します。

(1)所得金額の計算方法

所得金額とは、「収入金額」から、その収入を得るためにかかった「必要経費」を差し引いた金額です。

しかし、ひとくちに所得といっても、その所得の稼ぎ方はいろいろです。

サラリーマンの給与や賃金のように、会社などに勤めることで得る所得もありますし、土地や建物などの資産を売って得る所得や、退職金として得る所得もあります。

さまざまな稼ぎ方によって得た所得に、同じように所得税が課せられては不都合が生じます。

たとえば退職所得は、退職後の生活をいくぶんか保障するという意味合いを持ちますから、継続的に得ることができる給与所得や事業所得より優遇すべきと考えられます。

そこで所得金額は、所得を10種類に区分して計算することになっています。

たとえば、サラリーマンの給与は「給与所得」に区分され、給与所得金額は「収入金額-給与所得控除額」で計算します。これは、源泉徴収票の「給与所得控除後の金額」に記載された金額が該当します。

個人事業主の所得は「事業所得」で「収入金額-必要経費」で計算します。

したがって、所得の計算はまず自分の申告する所得が何に当てはまるのかを確認することからスタートします。

| 事業所得 | 個人事業主やフリーランスが得る一般的な事業による所得、製造業、サービス業、農業などによる所得 |

|---|---|

| 【計算式】収入金額-必要経費 | |

| 給与所得 | サラリーマン、バイトなどの給与、アルバイト収入、賃金、賞与などによる所得 役員報酬や青色事業専従者給与も含む |

| 【計算式】給与収入-給与所得控除額 | |

| 不動産所得 | 土地やアパート、マンション等の賃貸による所得 |

| 【計算式】収入金額-必要経費 | |

| 譲渡所得 | 不動産や株式、ゴルフ会員権、書画、貴金属などの資産売却による所得 |

| 【計算式】総収入金額-(取得費+譲渡費用)-特別控除額50万円 | |

| 一時所得 | 懸賞金や生命保険の満期保険金(一時金)、損害保険の満期返戻金、競輪・競馬の払戻資金などによる所得 |

| 【計算式】(収入金額-収入を得るための支出額-特別控除額50万円)×1/2 | |

| 雑所得 | 公的年金等や、作家以外の人が受ける原稿料、印税、講演料など、他の9種類の所得のいずれにも該当しない所得 |

| 【計算式】 ①公的年金等:年金収入-公的年金等控除 ②それ以外:収入金額-必要経費 |

|

| 退職所得 | 退職することで勤務先から受ける退職金、退職手当、恩給などの所得 |

| 【計算式】(退職金収入-退職所得控除)×1/2 特定役員退職手当等は「収入金額-退職所得控除額」で計算 |

|

| 山林所得 | 山林を伐採して譲渡、または立木のまま譲渡することで生じる所得(山林取得後5年以内の伐採または譲渡は、事業所得または雑所得) |

| 【計算式】収入金額-必要経費-特別控除額(50万円) | |

| 配当所得 | 株の配当金や公社債投信等を除く、投資信託の収益の分配などによる所得 |

| 【計算式】収入金額-元本を取得するための借入金の利子 | |

| 利子所得 | 預貯金の利子、公社債投信等の収益の分配などによる所得 |

| 【計算式】利子収入=利子所得 |

(2)所得金額と収入金額・課税所得の違い

所得金額は、原則としてその収入を得るためにかかった「必要経費」を差し引いた金額です。

| 所得金額 = 収入金額 - 必要経費 |

|---|

なお所得税は、上記の計算式で計算した「所得金額」に課せられるわけではありません。

個人の生活はさまざまな事情があります。家族の多い人や、病気で多額の医療費がかかった人、家族が多い人などさまざまな事情を抱えて生活しています。

そして、所得税ではこのような個人的な事情や社会政策上の要請などを考慮して、一定の金額を所得金額から差し引くことになっています。

これを「所得控除」といいます。

そして、この所得控除を差し引いた後の金額が課税所得金額です。

| 課税所得金額 = 所得金額 - 所得控除 |

|---|

所得控除は、医療費控除、社会保険料控除、ひとり親控除、勤労学生控除など全部で15種類あり、適用される所得控除が多ければ多いほど、課税所得金額は減りますから、所得税が減ることになります。

所得控除の種類や所得税の具体的な計算方法は後述しますが、所得金額と収入金額の違いや、課税所得と所得金額を混同してしまうと、所得税を納め過ぎてしまうこともありますので、これらの違いをまず理解しておきましょう。

(3)所得税が減る「所得控除」とは

所得控除とは、同じ所得金額であっても、「多額の医療費がかかった」「扶養家族が多い」「災害等に遭った」「ひとり親である」など、個人の事情によって税負担を軽減するために配慮された制度です。

所得税の税額は、1年間の所得金額から所得控除を差し引いた課税所得金額に税率を掛けて計算しますから、適用される所得控除はもれなく適用を受けて節税をしましょう。

| 医療費控除 | ①自分や家族の1年間の医療費がおおむね10万円を超える人 ②セルフメディケーション税制の適用を受ける人 |

| 【計算式】 ① A:負担した医療費 - 10万円 B:負担した医療費 - 総所得金額等 × 5% AとBいずれか多い方 ②特定一般用医療薬品等購入費 - 1万2,000円 |

|

| 雑損控除 | 災害や盗難等で、自分や家族に損害があった人 |

| 【計算式】 A:損失額-総所得金額等×10% B:災害関連支出-5万円 AとBいずれか多い方 |

|

| 寄附金控除 | ふるさと納税、国や認定NPO法人等に寄附した人、政治献金などをした人 |

| 【計算式】 A:特定寄附金の額-2,000円 B:総所得金額等×40%-2,000円 AとBいずれか少ない方 |

|

| 社会保険料控除 | 健康保険、国民年金、厚生年金、介護保険、後期高齢者医療費制度の保険料などを負担した人 |

| 【計算式】1年間に支払った全額 | |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金、iDeco等を支払った人 |

| 【計算式】1年間に支払った全額 | |

| 生命保険料控除 | 自分や家族の生命保険、介護医療、個人年金の保険料を支払った人 |

| 【計算式】 生命保険料、個人年金保険料、介護医療保険料、各最高4万円(合計で最高12万円) ※旧契約は生命保険料、個人年金保険料:各最高5万円(合計で最高10万円) |

|

| 地震保険料控除 | 地震保険料や長期の損害保険契約に基づいて保険料を支払った人 |

| 【計算式】地震保険料:最高5万円、旧長期損害保険料:最高1万5,000円(合計で最高5万円) | |

| 寡婦控除 | 夫と死別、離別し、一定の要件に該当する人 |

| 【計算式】27万円 | |

| ひとり親控除 | 未婚のひとり親で一定の要件に該当する人 |

| 【計算式】35万円 | |

| 勤労学生控除 | 合計所得金額75万円以下など、自身が一定の要件を満たす勤労学生であること |

| 【計算式】27万円 | |

| 障がい者控除 | 自分や控除対象配偶者、扶養親族が障がい者である人 |

| 【計算式】27万円(特別障がい者は40万円、同居特別障がい者は75万円) | |

| 配偶者控除 | 1年間の合計所得金額が48万円以下の配偶者がいる人 |

| 【計算式】13万円~48万円(控除を受ける人の所得や配偶者の年齢によって異なる) 控除を受ける人の合計所得金額が1,000万円超の人は対象外 |

|

| 配偶者特別控除 | 1年間の合計所得金額が48万円超133万円以下の配偶者がいる人(配偶者の所得によって異なる) |

| 【計算式】最高38万円(配偶者の所得により異なる) 控除を受ける人の合計所得金額が1,000万円超の人は対象外 |

|

| 扶養控除 | 1年間の合計所得金額が48万円以下の扶養親族がいる人 |

| 【計算式】1人につき38万円~63万円 年齢や同居の有無によって異なる |

|

| 基礎控除 | 1年間の合計所得金額が2,500万円以下の人 |

| 【計算式】16万円~48万円 |

(4)サラリーマンの所得金額「給与所得」

サラリーマンの所得は、「給与所得」です。

給与所得金額は、以下の計算式で計算します。

| 給与所得金額 = 給与収入金額 - 給与所得控除額 |

|---|

給与所得控除額とは、給与所得に必要経費などの控除が認められない(※ただし、特定支出の控除の特例あり)ことから設けられた控除枠です。

個人事業主の「事業所得」が、事業収入から必要経費を差し引いて計算することに似ていることから、「サラリーマンの必要経費」と呼ばれることもあります。

この他、「特定支出の控除の特例※」が認められることもあります。

| ※特定支出の控除の特例:その年中の特定支出の合計額が、給与所得控除額を超えた時、その超える金額を給与所得控除後の金額から控除できる特例です。特定支出は、給与の支払い者(会社など)が証明したものに限定されます。 |

給与所得控除額は、年間の収入金額の違いによって、その金額が変わってきます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 162.5万円以下 | 55万円 |

| 162.5万円超 180万円以下 | 収入金額×40%-10万円 |

| 180万円超 360万円以下 | 収入金額×30%+8万円 |

| 360万円超 660万円以下 | 収入金額×20%+44万円 |

| 660万円超 850万円以下 | 収入金額×10%+110万円 |

| 850万円超 | 195万円(上限) |

たとえば、給与所得となる収入金額が437万円の場合には、給与所得控除額は、以下の計算式となります。

437万円×20%+44万円=131万4,000円

そして、給与所得は、以下のとおりとなります。

437万円-131万4,000円=305万6,000円→給与所得金額

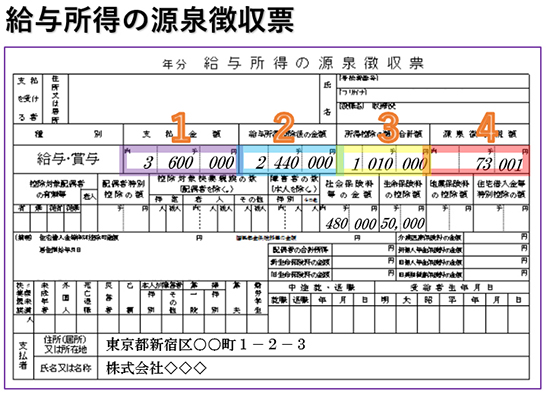

給与収入金額、給与所得金額、所得控除の額、源泉徴収税額は、「給与所得の源泉徴収票」では以下のように記載されています。

1.支払金額: 給与収入の額 360万円 2.給与所得控除後の金額: 3.所得控除の額の合計額 4.源泉徴収税額: ※給与所得金額は、給与所得控除後の金額ですから、上記2の244万円となります。 |

(5)所得金額調整控除額とは?

所得金額調整控除とは、令和2年分以降から適用されるもので、子育て・介護世帯の負担を軽減させる等の目的で、導入された制度です。

①子育て・特別障がい者である扶養親族等がいる場合

給与収入が850万円超で、①本人が特別障がい者である、②23歳未満の扶養親族がいる、③特別障がい者である同一生計配偶者または扶養親族がいるのいずれかに該当する場合には、以下の計算式で計算した「所得金額特別控除」を、給与所得の金額から差し引くことができます。

※給与収入は、上限1,000万円超の場合は1,000万円 |

②給与所得と公的年金等の所得の双方を受給している場合

令和2年分から基礎控除は10万円増えましたが、給与所得控除と公的年金等控除で、控除額が合計20万円減額されています。

そのため、給与所得と公的年金等所得の双方を受給している場合、給与所得控除額と公的年金等の引下げ分を、基礎控除額の引き上げではカバーできず、所得が10万円増える(増税になってしまう)ケースがあります。

そこで、その調整措置として、給与所得の金額および公的年金等の雑所得の金額の合計額が10万円を超える場合には、所得金額調整控除を受けられることとなりました。

控除額の計算方法は、以下のとおりです。

※給与所得控除後の給与等の金額・公的年金等に係る雑所得の金額は、上限10万円 |

(6)個人事業主の所得金額「事業所得」

事業所得とは、農業、林業、漁業、製造業、卸売業、小売業、サービス業などの事業によって生じる所得です。

事業所得金額は、以下の計算式で計算します。

| 事業所得金額 = 総収入金額 - 必要経費 |

|---|

なお、副業等でUberEatsの配達や民泊経営を行っている場合や、ビットコイン等の仮想通貨を使用することで生じた利益は、雑所得となります。

事業所得金額は、1年間に得た収入から必要経費を差し引いた金額ですから、必要経費をできる限り計上して所得金額を抑えることが、節税への第一歩です。

自宅を仕事場としている場合には、仕事部屋としている分の家賃や水道光熱費を経費とすることができますし、仕事のために参加したセミナーや購入した書籍代等も経費として計上できます。

なお、営業車や高額な事務機器などは何年かにわたって使用するため、購入した年に全額を費用として計上することはできず、「減価償却費」として数年にわたって計上します。何年で計上するかは、資産の種類によって決まっており、たとえば小型車であれば4年、自転車であれば6年です。

個人事業主の必要経費については、以下の記事でご紹介しておりますので、あわせてご覧ください。

個人事業主は確定申告をしなければなりませんが、この確定申告を青色申告で行うと、さまざまな優遇制度が設けられており、納税額が軽減されます。

たとえば、所得金額から最大で65万円が控除されますし、一定の要件を満たした場合には、家族への給与を青色事業専従者給与として経費に計上できます。また、赤字が出ればその損失を翌年以降に繰越す(純損失の繰越控除)ことも認められます。

| 青色申告を行なうためには、難しい帳簿づけが必要ですが、「クラウド会計ソフト freee会計」を使えば、難解な簿記の知識も必要なく操作できますし、クレジットカードやネットバンキングと連携させれば、入力作業自体が必要なく自動で仕訳がされますし、領収書もスマホで撮影してアップロードすれば、スキャンして自動で読み取られ、日付や勘定科目まで推測します。 |

なお、確定申告書を作成する際には収入金額と所得金額の欄に注意が必要です。

売上原価や必要経費を計上せず、収入金額を所得金額の欄に記入してしまうと、所得税を納め過ぎてしまいますので、注意が必要です。

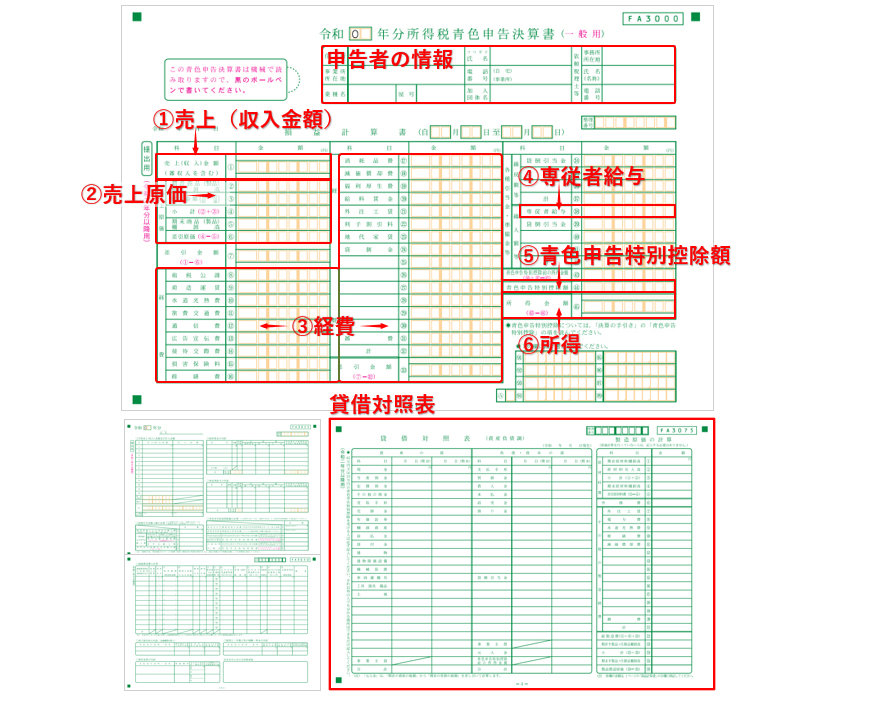

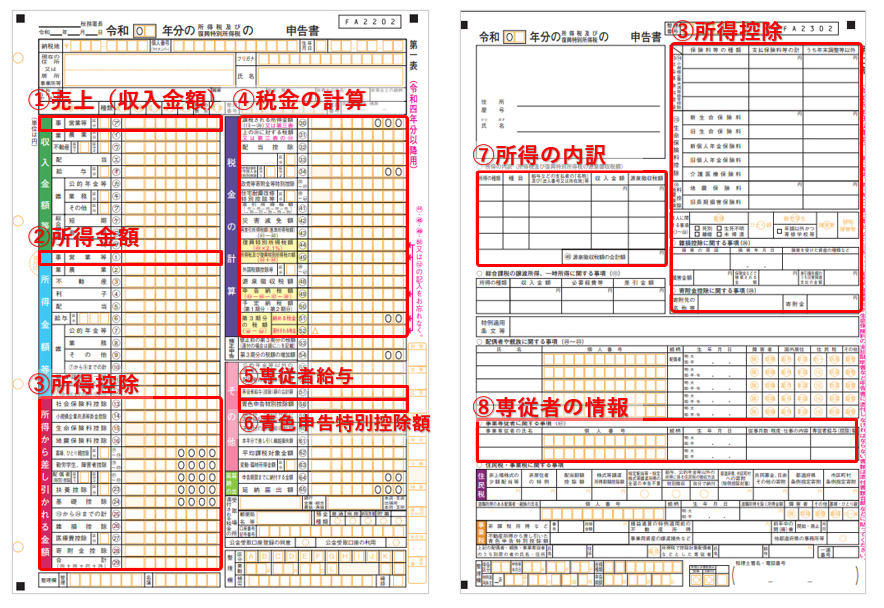

青色申告書

①売上(収入金額): ②売上原価: ③経費: ④専従者給与: ⑤青色申告特別控除額: 確定申告書 ①収入金額: ②所得金額: ③所得控除: ④税額の計算 ⑤専従者給与 ⑥青色申告特別控除額: ⑦所得の内訳 ⑧専従者の情報: |

(7)所得税額の計算方法

所得税の計算は、所得の種類が総合課税か分離課税で異なります。

総合課税とは、すべての所得金額を合計して税金の計算をすることで、分離課税とは、総合しないで分離して別に定められている税率を掛けて税金の計算をすることです。

総合課税の場合には、以下の計算式で税額を計算します。

| 課税所得金額(A)×税率(B)-控除額(C)=基準所得税額 |

|---|

| 課税される所得金額(A) | 税率(B) | 控除額(C) | 税額(A)×(B)-(C) |

| 195万円以下 | 5% | 0円 | (A)×5%-0円 |

| 195万円超 330万円以下 | 10% | 97,500円 | (A)×10%-97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 | (A)×20%-427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 | (A)×23%-636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 | (A)×33%-1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 | (A)×40%-2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 | (A)×45%-4,796,000円 |

分離課税となる所得の税額の計算方法は、その種類によって適用される税率や控除額が異なります。

主な分離課税となる所得、税率、計算方法は、以下のとおりです。

| 種類 | 事例 | 分離課税の所得の税額の計算方法 |

| 譲 渡 所 得 |

不動産を売った | 長期譲渡所得金額×15%(住民税は5%) 短期譲渡所得金額×30%(住民税は9%) ※マイホームの場合は、軽減税率が適用されるケースあり |

| 株式等を売った | 株式等の譲渡所得×15%(住民税は5%) 特定公社債等の償還差益×15%(住民税は5%) |

|

| 利 子 所 得 |

特定公社債等の利子所得があった | 申告分離課税を選択した利子所得×15%(住民税は5%) |

| 配 当 所 得 |

上場株式等の配当所得があった | 申告分離課税を選択した配当所得×15%(住民税は5%) |

| 退 職 所 得 |

退職金を受け取った | ・特定役員退職手当等以外 (収入金額-退職所得控除額)×1/2 ・特定役員退職手当等 収入金額-退職所得控除額 令和4年分以降は、勤続年数が5年以下の退職手当等(特定役員退職手当等でないもの)について、退職所得額を差し引いた後の金額のうち、300万円を超える部分については、「2分の1」が認められない |

| 雑 所 得 |

先物取引(FXなど)の差金等決済をした | 先物取引に係る雑所得等の金額×15%(住民税は5%) |

(8)所得税額を節税する方法

所得税額を節税するためには、個人事業主は必要経費を計上し、確定申告を青色申告で行うことが大切です。

サラリーマンには必要経費が認められませんが、特定支出の控除の特例を活用すれば、給与所得金額を減らすことができるので節税になります。

また、いずれの場合も所得控除の適用をもれなく受けることは大原則です。iDecoやNISAを始めれば、その掛金は所得控除の対象となります。

また、寄附金控除、医療費控除、雑損控除は、サラリーマンも確定申告が必要となります。確定申告をすれば納め過ぎた税金が戻ってくるケースは多々ありますので、忘れずに確定申告を行なうことをおすすめします。

まとめ

所得金額とは、原則として1年間に得た収入から必要経費を差し引いたものですが、所得は10種類に区分されており、その種類によって所得金額の計算方法は異なります。

そして、所得金額から所得控除を差し引いた金額が、課税所得金額です。所得控除は全部で15種類ありますので、もれなく適用を受けるようにしましょう。

所得税の税額は、所得が総合課税か分離課税かで異なります。

分離課税となる所得を総合課税で計算してしまうと、税金を納め過ぎてしまうことがありますので、注意が必要です。

また、マイホームを売却したり、住宅ローンを組んでマイホームを購入したり一定の工事を行なったりした場合などは、優遇措置が設けられています。

優遇措置を活用すれば、税額が大きく軽減されることもありますので、活用できる優遇措置がないか、適宜税理士に相談することも大切です。

所得金額について相談する

freee税理士検索では、数多くの事務所の中から、所得金額の計算方法や、所得金額を減らして所得税を軽減させる方法、活用できる特例や節税対策などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得金額について相談できる税理士を検索 /

所得金額に関する経験談を見る

|

・所得税について 「2021年の確定申告では、所得金額がマイナスになり、所得税が発生しませんでした。 2022年の確定申告では、所得金額があり、所得税が発生しています。…」 |

|

・夫の扶養に入っている時の確定申告について 「夫の社会保険の扶養に入りながら、数社で短期の就業をしました。(所得金額は配偶者控除内です) この場合の確定申告は、夫の会社でやってもらうのでしょうか?…」 |

|

・年末調整について。所得金額調整控除とは? 「個人事業主と合同会社をしております。私1人社員です。合同会社の年末調整での、所得金額調整控除で、収入850万以下とあるが、それは個人事業主の収入は入れないで、合同会社の給与が850万以下と言う意味ですか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

所得が増えたら会社を設立!「freee会社設立」

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。