賃貸経営にかかるお金|税金は?経費は?

公開日:2019年12月10日

最終更新日:2022年07月13日

目次

この記事のポイント

- アパートやマンションの賃貸経営には、さまざまな経費、税金がかかる。

- 手元に残るお金の量を増やすためには、経費をもれなく計上して「所得」を抑えること。

- 毎年経費計上できる減価償却が、節税のコツ。

アパートやマンションの賃貸経営には、さまざまな経費、税金がかかります。

火災保険、建築費用、修繕費や、銀行から融資を受けた時の借入利息などの経費の他、所得税や不動産取得税などの税金がかかります。

この記事では、賃貸経営にかかるお金の基礎知識についてご紹介します。

賃貸経営における収入

賃貸経営における収入は、言うまでもなく「家賃収入」です。

ただ、賃貸経営においては「家賃収入」以外にも、以下のような収入があります。

|

共益費 敷金・礼金 更新料 駐車場賃料 |

これらの収入のなかには、賃貸経営における収入になるものと、ならないものがあります。

(1)「敷金」「保証金」は収入ではない

「敷金」「保証金」は、入居者にいずれ返すものとして預かっているものなので、収入にはなりません。ただし、敷金、保証金が「契約期間に応じて償却する」という契約になっている場合には、将来的に収入になることになります。契約期間中に返さない部分がある場合には、その返さない部分が期間中の収入となりますし、契約期間が終了した時に返さない部分が確定した時には、それが判明した時に収入となります。

(2)「礼金」や「更新料」は収入になる

一方、「礼金」や「更新料」は受け取っていずれ返すという性質のお金ではありませんので、通常の家賃収入と同じくその年の収入になります。不動産業者に入居者募集などを依頼している場合には、業者に対する手数料を差し引いた金額が収入となります。

なお、この時業者に支払う手数料は、必要経費になります。

賃貸経営における経費

賃貸経営における主な必要経費としては、修繕費や交際費(仲介業者などに贈るお歳暮など)、旅費交通費などがあります。

なかには、経費とすることができないものも含まれます。

経費にならないのに経費として計上してしまうと、税務署から問合せがくることもあります。

そこで、何が収入となり、何が経費として計上できるのかをまずしっかり理解しておく必要があります。

(1)税金は経費になるものとならないものがある

税金のうち、固定資産税や登録免許税などは必要経費になりますが、所得税や住民税などは確定申告の際の「所得」に対して発生するものであり、経費とすることはできません。また、国民健康保険料は経費にはなりませんが、収入から所得を計算する際の「所得控除」に該当しますので、結果として収入から控除することができます。

(2)保険料が経費となるためには条件がある

火災保険や地震保険の保険料を経費とするためには、以下の3つの条件をクリアする必要があります。

|

①その保険が、「物件」の損害を補償するための保険であること ただし、人に対して支払った保険料は「所得控除」を受けることができます。 ②加入した保険に「満期」があるか ③加入した保険の支払額は何年分か |

(3)借入金は「利息」のみが経費

アパートやマンションを建設するうえでは、銀行から借入をすることが多いですが、この借りたお金を返す時には支払利息しか経費にすることはできません。

借りたお金を返すのは「支出」なので、借入金の元金を利息と合計して「支払利息」として経費として計上してしまうケースがありますが、経費とできるのは借りた時より余計に支払う「支払利息」の部分だけなので、注意しましょう。

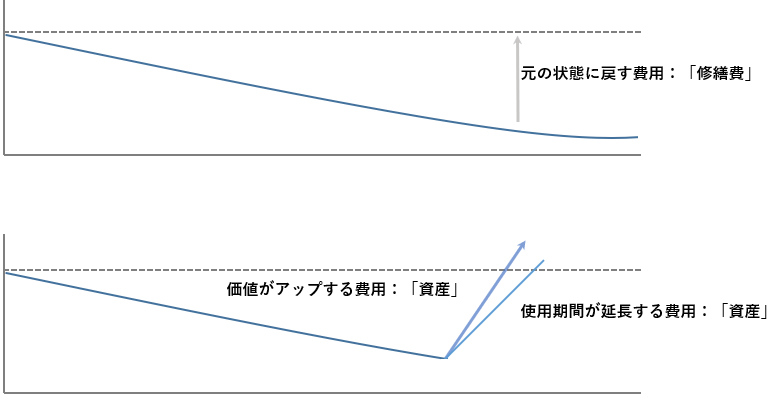

(4)修繕費が経費にならないことがある

賃貸物件は修繕することがよくありますが、修繕費は経費なる場合と資産になる場合があります。つまり、今までの状態に戻す「修繕」なのか、価値をアップさせる「資産」なのかという判断が必要になります。

物件の価値は、購入した時から下がっていくものですが、価値がアップするための修繕や使用期間を延長するための修繕費用は「資産」とみなされることになるのです。

そして、資産となる費用は一度に経費として計上するのではなく、減価償却期間を通じて経費化していくことになります。

|

修繕費と資産の考え方

|

(5)毎年経費計上できる減価償却が節税のコツ

賃貸経営において節税のポイントとなるのが、使用し続けたり時間が経過したりすると価値が減少するものについて、その価値の減少をあらかじめ見積もって必要経費として計上できる「減価償却」です。

たとえば、ある建物の耐用年数が30年であれば、1年に30分の1ずつ建物の価値が減少していくことになります。

そこで、この建物の購入費が3,000万円であれば、1年に100万円ずつ減価償却費として必要経費に計上できるわけです。

仮にその年の支出がなかったとしても、減価償却費は必要経費として計上できるので、その分節税につながるということになります。

賃貸経営における税金

賃貸経営を行ううえでは、さまざまな税金がかかります。

アパート・マンションを建てる時には、契約を締結しますので「印紙税」がかかりますし、建物が完成した時には「登録免許税」や「不動産取得税」がかかります。

また、家賃収入には「所得税」や「住民税」がかかりますし、建物を手放す時にも「所得税」や住民税」がかかります。建物を贈与すれば「贈与税」がかかりますし、相続が発生した場合には「相続税」がかかります。

| 内容 | 税金 |

|---|---|

| 建物を建てる時 | 印紙税 |

| 建物が完成した時 | 登録免許税 不動産取得税 |

| 建物を持っている機関 | 建物を所有していることに対する固定資産税 家賃収入に対する所得税 家賃収入に対する住民税 家賃収入に対する事業税(※事業的規模の場合) |

| 建物を手放す時 | 売却した譲渡益にかかる所得税 売却した譲渡益にかかる住民税 贈与したら贈与税(贈与を受けた側) 相続が発生したら相続税 |

(1)印紙税・登録免許税・不動産取得税

|

印紙税

アパート・マンションを建てる時には、契約を締結しますが、この契約書を締結する時にかかるのが「印紙税」です。 印紙税は、郵便局などで印紙を購入して契約書に貼付することによって納税します。 |

|

登録免許税

建物が完成して登記をする時にかかるのが「登録免許税」です。 なお、他人から不動産を手に入れて登記をすることを「所有権の移転登記」といい、自分が持っている土地に建物を建てる場合の登記を「所有権の保存登記」といいます。 登録免許税の税率は、「所有権の移転登記」「所有権の保存登記」抵当権の設定登記」の種類によって、以下のように異なります。

|

|

不動産取得税

建物が完成するとかかるのが「不動産取得税」です。 |

(2)固定資産税

固定資産税とは、毎年1月1日現在において土地や建物の所有者として固定資産課税台帳に登録されている人に対して課税される市町村民税です。

アパートやマンションを新築した場合には、その年の翌年から固定資産税が課税されることになります。

固定資産税の税額計算は、「課税標準額×税率」です。

課税標準は、固定資産税台帳に登録されている固定資産税評価額です。 |

(3)所得税・住民税

家賃収入を得るようになると、所得税が課税されます。

所得税は、毎年3月15日までに確定申告をして所得税を納めなければなりません。

住民税については、所得税の確定申告を提出している場合には住民税の申告もしたことになりますので、特に提出する必要はありません。

不動産所得の場合には、青色申告特別控除は最高10万円です。ただし、「事業的規模」で貸付けをしている場合には、青色申告特別控除は最高65万円となります(税制改正により、青色申告特別控除は、e-Taxで申告した場合に65万円、それ以外は55万円です)。

(4)個人事業税(事業的規模の場合)

アパート・マンション経営を「事業的規模」で行っていると認定されると「事業税」が課税されます。つまり、事業規模と判定されるかどうかで事業税が課税されるかどうかが決まる訳です。事業規模の判定は、10室以上ある場合や住宅の敷地を貸付けている場合などですが、これらのケースに該当しない場合でも都道府県が事業的規模と認定すると事業税が課税されることになります。

東京都の場合

|

||||||||||||||||||||||||||||||||||||||||||||||

まとめ

以上、賃貸経営にかかる税金や経費の取扱いについてご紹介しました。

アパート・マンションなどの不動産の賃貸経営は、家賃収入=不労所得というイメージを持つ人も多いのですが、建物を維持するためには修繕費などの費用がかかりますし、建物を建てる時、完成した時、建築工事の請負契約を締結した時など、さまざまな場面で税金がかかります。

これらの支出を把握し、少しでも税金を安くすることが、不動産の賃貸経営を成功させるためのコツです。ここでご紹介した以外にも、節税対策の方法は多々あります。

どの節税対策を行うのが適切かは、個々の状況によって異なりますので、早めに不動産経営に詳しい税理士に相談することをおすすめします。

賃貸経営でかかるお金はfreee会計でラクラク管理

アパート・マンションなどの不動産の賃貸経営をするうえでは、節税対策をするか否かで手元に残るお金の額が変わります。節税対策の方法についてはさまざまですが、まず必ず行いたいのが「青色申告の承認を受けること」です。

アパート・マンションなどの不動産の賃貸経営を行っている人は、原則として2月16日から3月15日までに税務署に前年1年間の稼ぎを申告する必要があります。

これを「確定申告」といいますが、確定申告には「白色申告」と「青色申告」の2種類があり、青色申告特別控除は最高10万円、事業的規模で貸付けを行っている時には最高65万円です(e-Taxによらない場合は55万円)。

青色申告をするためには、事前に税務署に「所得税の青色申告の承認申請書」を提出しなければならず、また帳簿をつける必要があります。

この帳簿は、複式簿記で行わなければならないため、ハードルが高いと感じる人も多いようですが、「クラウド会計ソフト freee会計」を活用すれば、複雑な複式簿記も簡単に行うことができます。

|

~不動産オーナーにピッタリの会計ソフト~ 不動産業経営 平様

交通費をfreeeに全て同期し、入力を自動化 例えば、電車、タクシー、駐車場料金などです。毎日こういった交通費を入力するのは大変なので、「freee会計」にクレジットカードを同期させて帳簿を自動化しています。 最近では、駐車場もクレジットカードに対応しているので、交通費に関しては、freeeで自動化できています。」 freeeは、不動産オーナーにピッタリの会計ソフト そういう方には、不動産投資用の銀行口座を持ってもらい「freee会計」で会計業務をやることを勧めています。こうすれば、時間がなくても投資用マンションにかかる経費を自動で「freee会計」に取り込むことができます。 |

賃貸経営でかかるお金について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、賃貸経営や個人の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、賃貸経営でかかるお金について相談することができます。

freee会計