月次決算(試算表など)のポイント&早期化する方法

公開日:2018年08月01日

最終更新日:2022年06月22日

目次

この記事のポイント

- 試算表は、もともと仕訳や元帳への転記が合っているかを確認するための集計表。

- 月次の試算表を作成することで、経営状況を把握し経営管理に活かすことができる。

- 月次試算表は、いかにタイムリーに情報提供ができるかがポイント!

会社の決算を、年に1度税務申告のためだけに仕方なく行っているというような会社では、「年度末に決算書を作成するためだけにまとめて記帳している」「月次決算はしたことがない」というケースも多いのではないでしょうか。

月次決算の目的は、最新の経営成績や財政状態を月次ベースにするためだけに行なうものではありません。

月次決算書を作成し数字で会社の経営を管理している社長は、月ごとに決算(月次決算)を行い、試算表を作成してその数字を望ましい経営判断と行動に活用しています。

ここでは、月次決算で試算表を作成するメリットや、試算表のチェックポイントについてご紹介します。

月次決算(試算表などの作成)の目的

月次決算とは年次決算に対比する概念で、経営成績や財政状態を把握し、経営管理に活かすために毎月実施する決算をいい、具体的には試算表などを作成する作業のことをいいます。

月次決算を行うことで、未回収の売掛金や原因不明の預かり金などの存在にも気づくことができるようになりますし、経営成績や財政状態に関する情報を整理し、望ましい経営判断と行動に活用することができます。

また、月次決算で試算表を作成することは節税や納税資金の確保という面でもメリットがあります。

節税のための決算対策や納税資金の準備は、決算期を迎えてから検討しても、実施できる施策がほとんどなくなってしまいますが、月次決算でこまめに財務内容を把握しておけば、早めに的確な対策を行うことができるようになるからです。

さらに、月次で試算表を作成すると銀行からの融資が受けやすくなるというメリットもあります。

年度末にまとめて記帳している会社よりも、月次で業績管理をしている会社の方が当然経営管理は行き届いていると判断されるため、財務内容の信頼性が高くなるからです。

(1)月次決算と年次決算との違い

年次決算の目的は、外部の利害関係者に会計報告をすることです。

一方月次決算の目的は、「会社の経営に活用」することです。会社の利益を確保し、成長させ、財政を安定・強化するための情報をいち早く把握することこそが、月次決算の大きな役割です。

年次決算も月次決算も正確性と迅速性が求められますが、月次決算においては、経営面の意思決定を行ううえでの資料という点に重点が置かれることになりますから、より迅速性が求められるといえるでしょう。

(2)月次決算(試算表)の構成(テンプレート)

試算表とは、もともと複式簿記で仕訳の記帳や元帳への転記が合っているかどうかを確認するための集計表のことをいいますが、試算表の段階では、損益計算書や貸借対照表が仮の状態で出来上がることになります。

したがって月次決算では、月次の損益計算書、貸借対照表を作成すること、そしてそれらを正確に分析し経営の意思決定に活用することが求められます。

たとえば季節要因による影響が大きい会社であれば、月次損益計算書では、前年同月とのデータを比較できるように工夫します。また、当期純利益の下に累計利益を示して、前月累計利益と比較できるような工夫も有効でしょう。月次決算を行う目的にもよりますが、月次推移、前年同月比較、予算実績比較などの項目を入れるのもおすすめです。

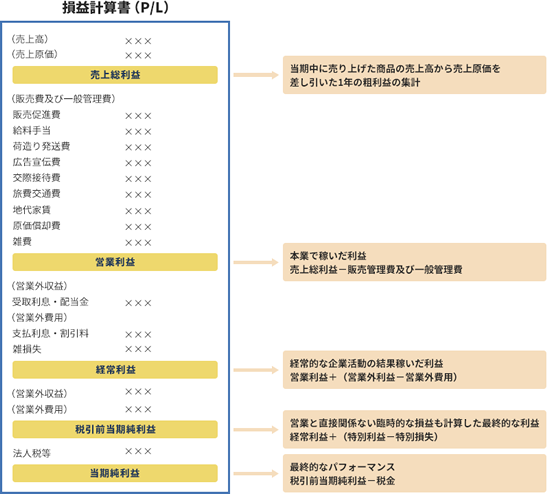

月次損益計算書のテンプレート例

※自社の状況に応じて特に注目したい項目を際立たせるなどの工夫が有効 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(3)月次決算を早期化する方法

月次で作成する試算表は、収益などの損益状況と財政状態を把握して、経営判断の指標とするために作成されるものなので、正確性はもちろんですがタイムリーに作成することも非常に重要です。月次決算書の作成に何週間もかかるようでは、経営の意思決定に役立たず意味がありません。

したがって、月次決算で試算表を作成する際には、いかにタイムリーに情報提供ができるかがポイントとなります。

「クラウド会計ソフト freee会計」では、日々蓄積された仕訳情報が会計システムに集計され、試算表は自動的に出力することができます。試算表の内容を分析すれば、早期に経営状態を把握することができるようになります。

またさまざまなレポート機能が充実していて、「どういった内容で資金を使ったか、今後の資金の出入り予定はどうか」といった、資金繰り(キャッシュフロー)情報を確認できる資金繰りレポート、今月の売れ筋商品を確認する収益レポート、費用内訳を確認できる費用レポートなども自動で生成されます。

|

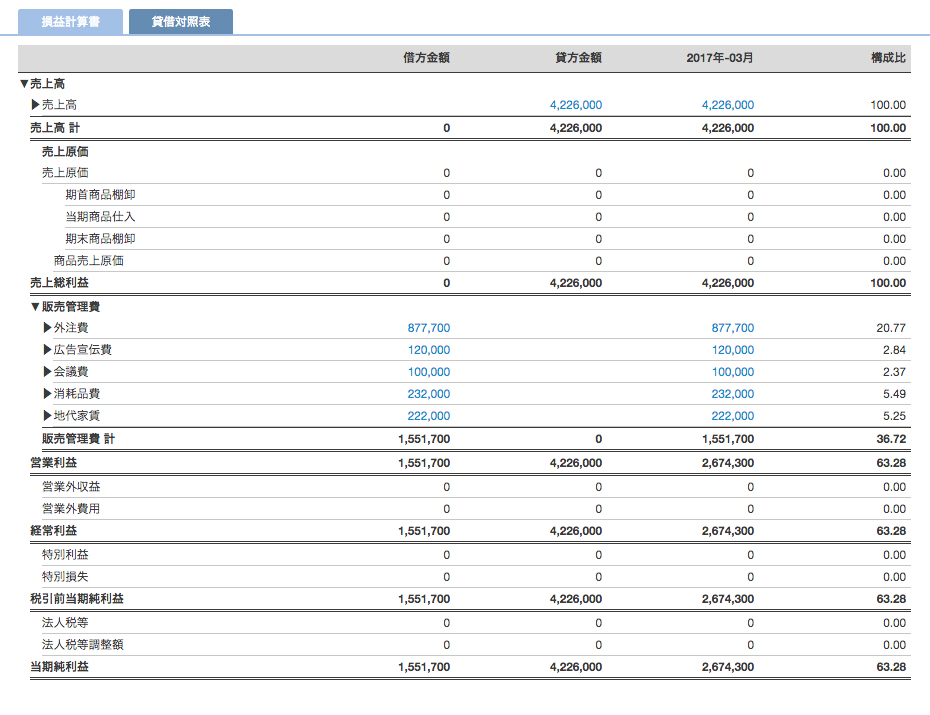

【 freeeの損益計算書 】 表示期間中の収益・費用の発生状況や利益を把握できる損益計算書が、自動で作成されます。

|

|

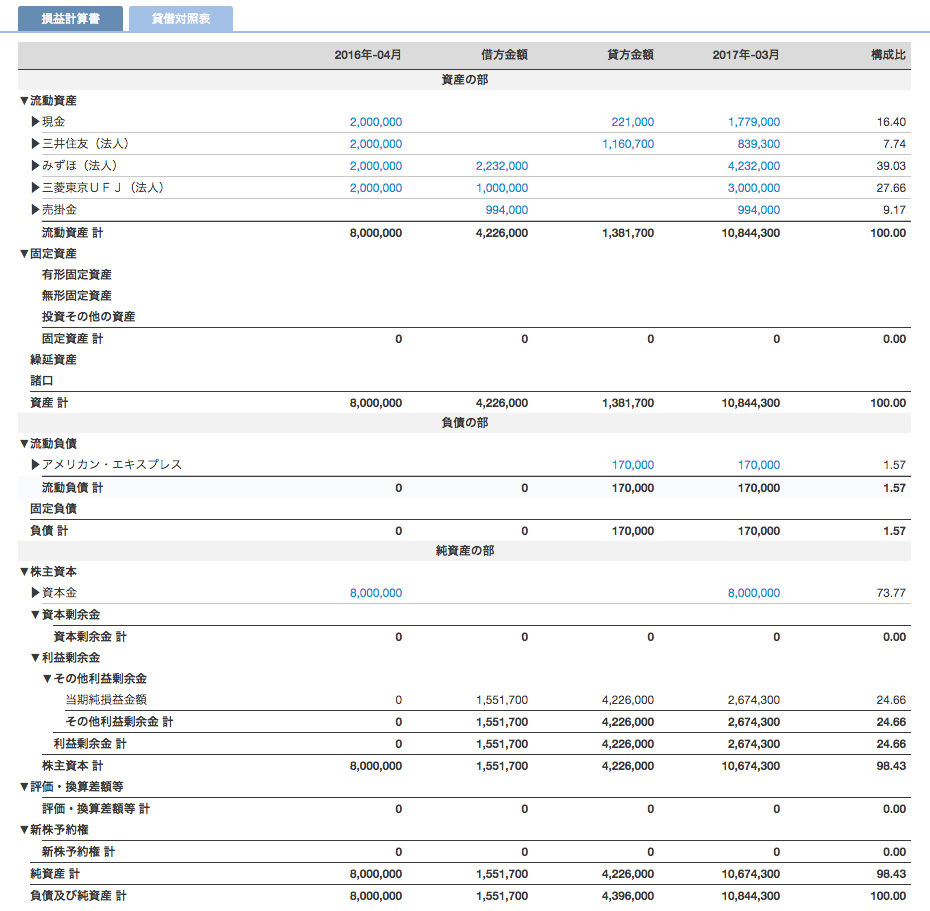

【 freeeの貸借対照表 】 資産・負債の残高を確認することができる貸借対照表が、自動で作成されます。

|

|

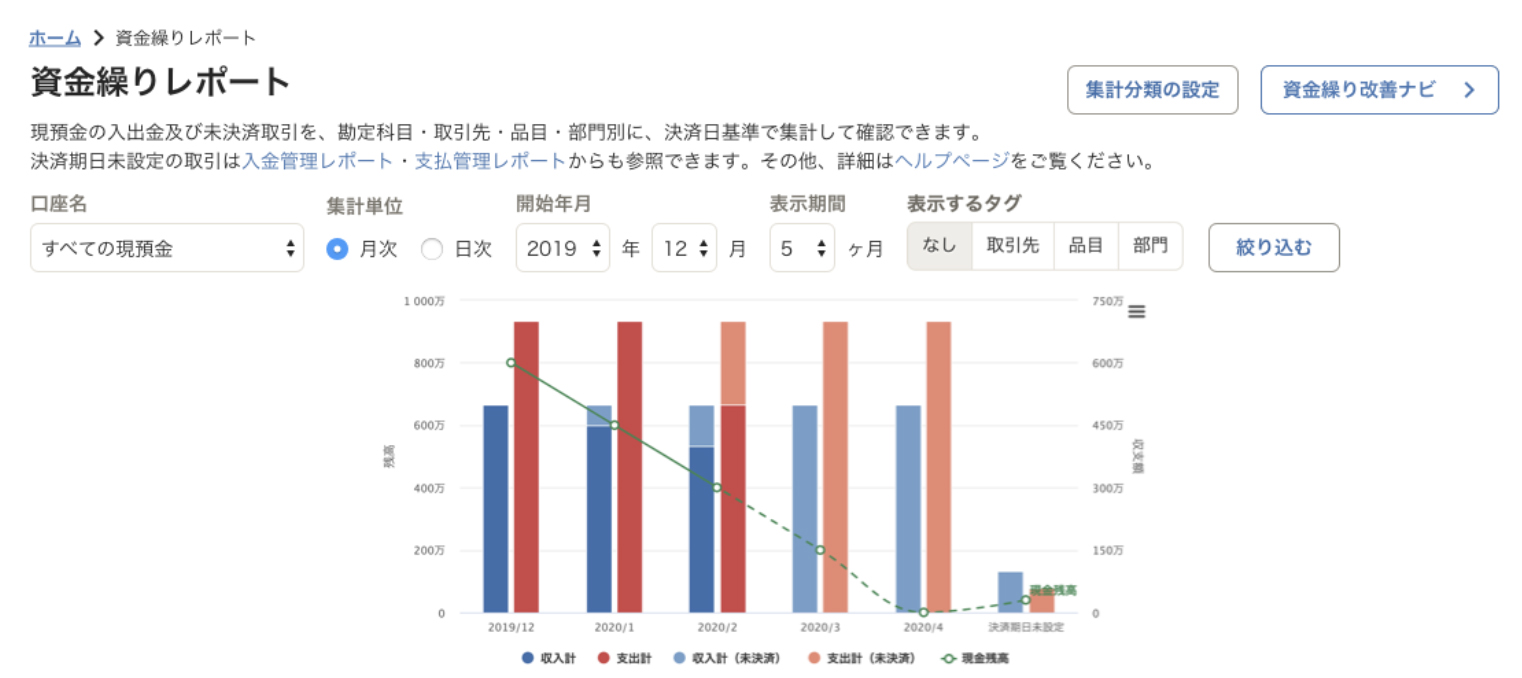

【 freeeの資金繰りレポート 】 「どういった内容で資金を使ったか、今後の資金の出入り予定はどうか」といった、資金繰り(キャッシュフロー)情報を確認できる資金繰りレポートが、自動で作成されます。

|

月次の損益計算書(PL)のチェックポイント

月次損益計算書(PL)においては、売上や経費が予定通りに推移しているかといった観点からチェックします。

また、仕訳入力勘定科目ごとに集計された試算表のうち、収益・費用にかかわる項目を抽出して細かくチェックします。

|

※損益計算書(P/L)とは 損益計算書は企業の経営成績、つまり事業による収益力を表しています。売上高など営業による収益を先頭に、営業にかかった費用、利息など営業以外の損益、通常は発生しない特別な損益の順に記載され、法人税等を差し引いた最終的な利益が最後に記載されます。

|

(1)売上は予定通り計上されているか

売上が予定通り計上されているかを確認します。

予定よりも少なく推移している場合は、予定されていた売上が翌月以降にずれたのか、予定されていた売上がなくなってしまったのかといった点を見極めます。予定されていた売上がなくなってしまった場合は、年度を通じてそのまま売上の減少につながるため注意が必要です。

予定よりも多く推移している場合でも、翌月以降に予定されていたものが前倒しされたに過ぎない場合があるため、よく確認しましょう。

(2)経費の大きな変動はないか

経費が、予定していた額と比較して大きく変わっていないかを確認します。

大きな変化がある場合は、原因を調べて対策を考える必要があります。

経費の計上が漏れていることもあるので、前月の結果と比較することも大切です。

(3)利益は確保できているか

損益計算書では、利益は「売上総利益」、「営業利益」、「経常利益」、「税引前当期純利益」、「当期純利益」の5段階に分かれて表示されます。

売上総利益は売上から原価を差し引いた金額で、商品そのものの稼ぎを表しています。営業利益は売上総利益から販売費と管理費を差し引いたもので、本業での稼ぎを表しています。経常利益は営業利益に利息や雑損益などを加減したもので、通常どおり事業を行った場合に得られる利益を表しています。

月次で利益をチェックする場合は、売上総利益、営業利益(あるいは経常利益も)が予定どおりに確保できているかを見るとよいでしょう。

なお、税引前当期純利益は通常は発生しない特別な損益を経常利益に加減したもので、当期純利益は税引前当期純利益から法人税等を差し引いた最終的な利益となります。業績の大きな変動や特別な損益がなければ、どちらも月次ではあまり気にしなくてもよいでしょう。

ただし、年度末が近い場合には、納税資金の準備のためにも期末の当期純利益や法人税等の金額を予測する必要があります。

月次の貸借対照表(B/S)のチェックポイント

月次貸借対照表のチェックポイントは、年次決算の場合とそれほど大きな違いはありません。

ただし、月次決算特有のポイントもありますので、その点について留意する必要があります。

ここでは月次の貸借対照表について、とくにチェックすべきポイントについてご紹介します。

|

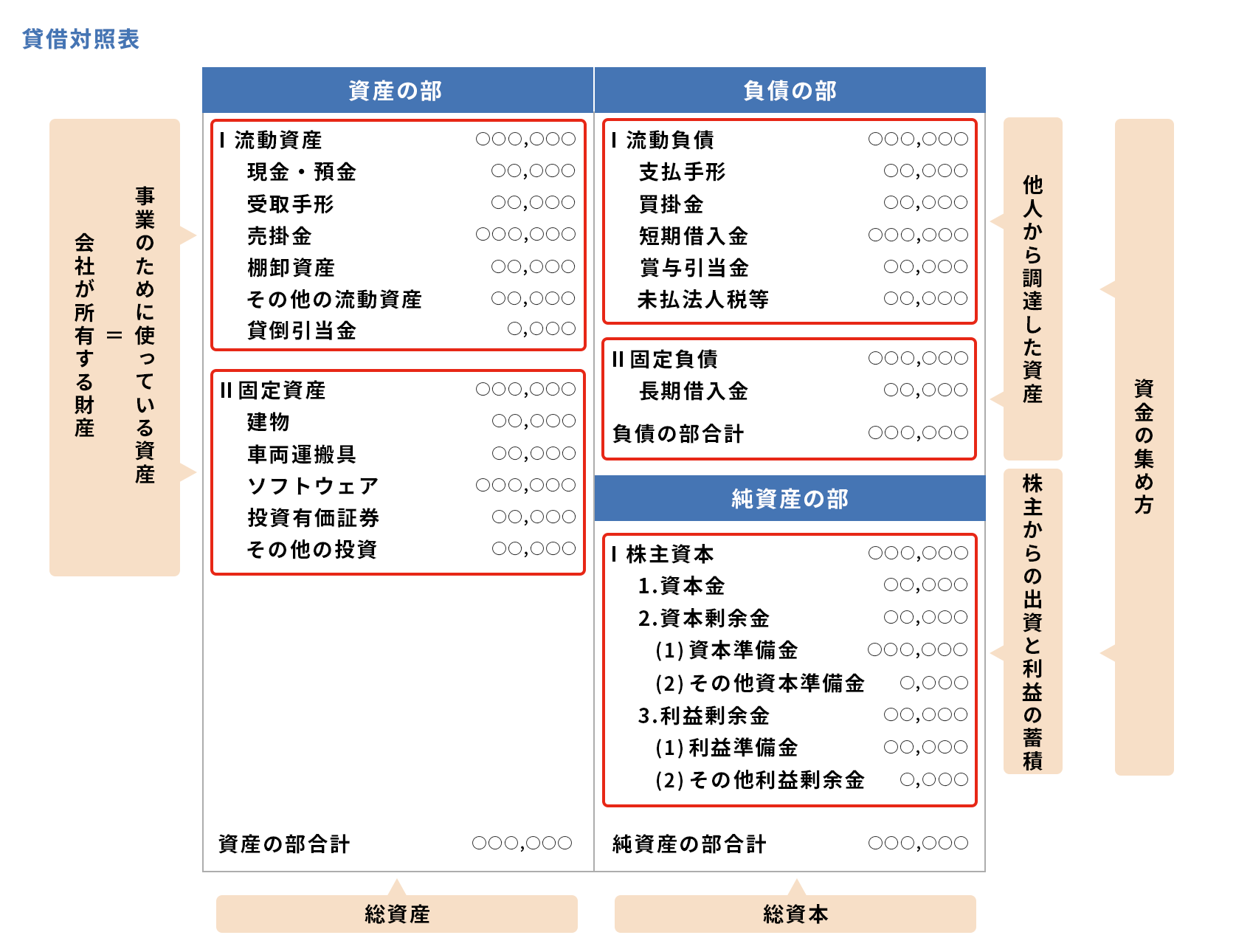

※貸借対照表(B/S)とは 貸借対照表は、企業の財政状態、つまりどのように資金を調達してそれをどのように使っているかを表しています。会計上の項目である勘定科目は、資産、負債、純資産の順に並べられ、資産と負債についてはそれぞれ流動性が高い順に表示されるというルールがあります。

|

(1)現金預金の水準は適正か

まず、手元にどれぐらいの現預金が残っているかを確認します。試算表の金額と実際の残高が一致しているかを確認し、一致していなければ原因を調べて帳簿を修正します。

なお、現金預金の適正な水準を知る指標としては「現預金月商比率」があります。

現預金月商比率とは、ある時点(通常は決算日)において、月商の何カ月分のキャッシュを保有しているかを示す指標で、現預金が月間売上高の何倍あるかを計算します。

現預金月商比率は以下の計算式で求められます。

| 現預金月商比率 = ( 現金 + 預金 ) / 月間売上高(年商÷12ヵ月) |

|---|

(現金+預金)に短期保有の有価証券を含める場合もあります。

中小企業では現預金月商比率が1.0~1.5あれば安全とされています。とはいうものの、中小企業は得意先の倒産などで売上代金の回収が滞れば深刻な影響を受けるため、現預金は多めに持っておく方が無難といえるでしょう。

(2)現預金の増減は正常か

現預金については、前月との増減を確認することが大切です。

売上や仕入は、商品やサービスの引渡し時の支払いではなく、後日支払いを行なうことが多く、現預金の増減は損益の増減とは一致しないことになります。ですから、現預金の増減をこまめに確認しておかなければ、資金不足で経営危機に陥るリスクもあります。

とくに売り上げ変動が激しい場合であれば、いつどれくらいの資金調達が必要なのかは、しっかり把握しておく必要があります。

現預金の当月の増減を確認するほか、翌月以降の増減予定も見積もって、十分に現預金が残るかどうか確認するようにしましょう。

(3)「資産」項目は適正か

現金・預金以外のチェックポイントとしては、一般的には現金預金、売掛金、買掛金などがチェックすべきポイントとなります。

|

・売掛金 売掛金は今後の資金繰りに大きな影響を及ぼします。入金予定を確認して、滞留がないかチェックしましょう。 ・棚卸資産 ・前払費用(前渡金) ・固定資産 ・仮払消費税 |

(4)「負債」項目が資金繰りに影響していないか

貸借対照表では、負債項目のチェックも大切です。

また借入金が多い会社の場合には、借入金のチェックは必ず行う必要があります。

ここでは、一般的な企業の場合で、とくにチェックしておきたいポイントについてご紹介します。

|

・買掛金・未払金・未払費用 これらの科目は支払い漏れがあると、今後の資金繰りに大きな影響を及ぼします。 支払期日を確認して、支払い漏れがないかチェックしましょう。 ・未払費用 ・仮受消費税 |

(5)「純資産」項目は確認するだけでOK

中小企業では月々の利益以外に純資産が変動する要因は少ないため、純資産項目は年度末の決算で確認する程度でよいでしょう。念のため、利益剰余金の当月残高が前月残高+当月の純利益になっているかについて、確認するとよいでしょう。

まとめ

以上、月次決算で行う作業や試算表でチェックしたいポイントについてご紹介しました。

月次の試算表は「クラウド会計ソフト freee会計」で簡単に作成することができますが、自社に合致した試算表を作成するためにも、まずは税理士に相談することをおすすめします。

月次決算で作成する試算表も、年次決算と同様に貸借対照表と損益計算書として作成して問題ありませんが、月次決算は、年次決算のような法的な義務から作成するわけではなく、経営の指標とするために作成するものであることから、会社の目的ごとに独自に様式を決めることができるからです。

月次決算について相談できる税理士をさがす

試算表は作りっぱなしでは意味がありません。

内容を分析し行動指針とするPDCAサイクル、つまりPlan-Do-Check-Actを実践していくことが大切です。

たとえば、試算表で単に経費をチェックするだけで終わってしまっているケースも多いのですが、実は何を経費として計上するかの判断の方が重要になることもあります。

もちろん、こうした判断は個別の事例によって正解が変わることがあり、書籍やネット上の情報だけでは判断に迷ってしまうこともあるでしょう。

したがって、月次決算で試算表を作成する場合には、まず税理士に相談して指導を受けることをおすすめします。

税理士に相談することで、企業の目的に沿った試算表の作成方法やフローについてサポートをしてもらうことができますし、経営の指標とするためには、どの項目をチェックし理解すればよいのかなどについても、アドバイスしてもらうことができます。

freee税理士検索では数多くの事務所の中から月次決算について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、月次決算について相談することができます。

クラウド会計ソフト freee会計

クラウド会計ソフト freee会計なら会計帳簿作成はもちろん、日々の経理業務から月次決算による経営状況の把握まで効率的に行なうことができます。ぜひお試しください!