資本的支出とは?修繕費との違い&処理仕訳

公開日:2023年11月16日

最終更新日:2023年12月14日

目次

この記事のポイント

- 資本的支出とは、修理したことで資産的価値が高まるもの。

- 資本的支出は、固定資産の取得価額に加えられる。

- 最終的には、修繕費も資本的支出も損金となる。

固定資産の修理・改良のための支出には、その支出事業年度に一時に損金に算入される「修繕費」と、固定資産の取得価額に加えられる「資本的支出」があります。

最終的に損金となる点では、修繕費も資本的支出も同じですが、節税対策の観点から見ると、できるかぎり修繕費として損金算入したいところです。

ただ、そのためには税務調査等で否認されるリスクを軽減するなどの施策が必要です。

個人と法人、どっちがおトク?「freee税額シミュレーション」

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

資本的支出とは

資本的支出とは、修理・改良したことによって使用可能期間が延長し、資産価値が高まるものをいいます。

たとえば、「建物の避難階段の取付」や「倉庫から事務所に用途変更するための補修工事」「ソフトウェアのプログラム修正等を行った場合の機能の追加または向上」などに該当する費用等は、資本的支出となります。

(1)資本的支出と修繕費

資本的支出とは、固定資産の修理・改良のために支出したことで、耐用年数の延長や価値の増加が認められるものについては「資産の追加取得」と考えて、資産計上するものです。資本的支出は固定資産の取得価額に加えられ、固定資産として取り扱い、減価償却をして少しずつ経費としていきます。

一方、修繕費とは、維持管理および原状回復を目的とするものや、災害によって損傷した固定資産を元に戻すために支出したもので、その支出事業年度に一時に損金算入することができます。

| 減価償却資産の修理・改良の費用 | |

| 資本的支出 | 修繕費 |

|

その支出によって性能が向上した ・使用可能期間が延長した ・資産価値が増加した |

その支出によって原状回復した ・現状維持 ・原状回復 |

たとえば、事務用機器補修で30万円を支出したケース(耐用年数6年)で見てみると、1年目~3年目では以下のようになり、初期段階では修繕費として処理した方が節税効果は高くなります。

| 資本的支出 | 修繕費 | |

| 1年目 | 99,900 | 300,000 |

| 2年目 | 66,633 | 0 |

| 3年目 | 44,444 | 0 |

(2)資本的支出の事例&修繕費の事例

資本的支出か修繕費かについては、実務上判断が困難な場合が多々あり、後述するフローチャートをもとに判定しますが、具体例としては、以下のようなものが挙げられます。

| 資本的支出 | 修繕費 |

|

・建物の避難階段の取付 ・倉庫から事務所に用途変更するために行った補修工事 ・機械の一部を特に高い品質のものに取り換えた場合 ・ソフトウェアのプログラム修正等を行った場合で、新たな機能の追加または機能の工場等に該当する費用等 |

・自動車のタイヤの取り替え ・建物の壁の塗装費用 ・LEDライトへの取替費用 ・建物を移設した場合の移設費用や解体費 ・ソフトウェアのプログラム修正等を行った場合で、機能上のバグの除去、現状維持のための費用等 |

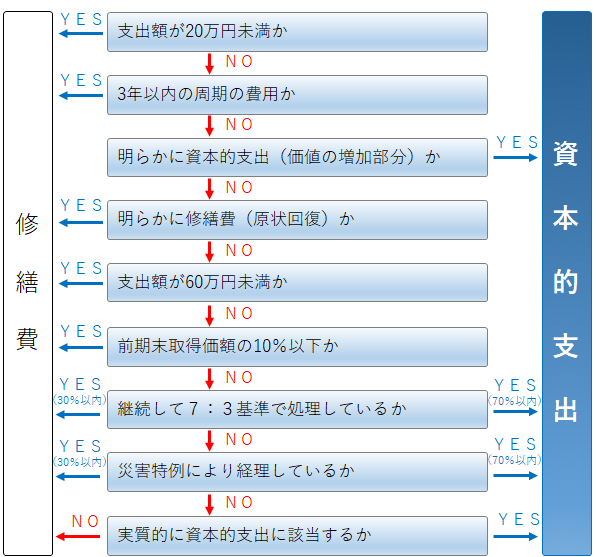

(3)資本的支出のフローチャート

固定資産の修理・改良などのための支出については、価値の増加を具体的にどう判断するかが実務上難しいため、下記のフローチャートをもとに判定します。

資本的支出かと修繕費の判定フローチャート

①少額支出の場合 ②形式基準 ③区分が明らかでない場合の継続適用による処理 ※支出額の30%とその資産の前期末取得価額の10%のうち、継続して少ない方を「修繕費」、残りを「資本的支出」として処理することを、「7:3基準」といいます。 ④災害による特例の場合 ※災害で被害を受けた固定資産(被災資産)への支出は、以下の基準で判定します。 (イ)被災資産の原状回復のための支出→修繕費 |

(4)資本的支出と修繕費、どっちがおトク?

資本的支出も修繕費も、最終的に損金となる点では同じです。

しかし、修繕費の方が初期段階で損金とする額が大きいため、節税効果があります。

このときには、税務調査等で否認されないように、修繕費とした判断根拠を残しておきます。その際には誤解を招かないためにも、関連資料に資本的支出を想定させる文言を使用しないなどの配慮も必要でしょう。

(5)資本的支出の処理仕訳

資本的支出の減価償却制度の適用は、以下のようになります。

①原則的な取扱い

本体設備等と資本的支出等とは、別管理してそれぞれ減価償却します。

②特例の取り扱い

別管理をしないで、本体設備等と資本的支出とを合算して減価償却することができます。特例で定率法を採用している場合には、合算して償却を開始する時期を「資本的支出を行った事業年度の翌事業年度から」とすることができます。

ただし平成24年3月31日以前に取得した資産と、平成24年4月1日以降の資本的支出によって取得した資産は、合算できません。

「建物の改良に110万円を支出した結果、見積もりの残存耐用年数が10年から15年に延長した」

※1,000,000×(15年-10年)/15年=333,333円 出展:勘定科目の実務処理ハンドブック(セルバ出版)P315 |

||||||||||||

まとめ

資本的支出とは、修繕費と似たような支出ですが、固定資産の改良や機能を追加した結果、資産の価値が高まったり、固定資産の使用可能年数が延びたりした場合には、その支出は資本的支出となり、修繕費として処理することはできません。

資本的支出は固定資産として取り扱い、減価償却することになります。

資本的支出について相談

freee税理士検索では、数多くの事務所の中から、資本的支出の処理仕訳、税務調査の対応などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 資本的支出について相談できる税理士を検索 /

資本的支出の税理士相談Q&A・経験談を見る

|

・資本的支出について 「20数年前から保有している建物の外壁が壊れてきたため修繕を考えています ここで資本的支出になるか修繕費になるかですが基本的に修理目的であれば修繕費でいいと思うのですが 今回の場合、20年前と同じ素材ではなくどうしても現代の技術の進歩から以前よりも機能的に向上した外壁に交換ということになります…」 |

|

・不動産投資における修繕費と資本的支出の区分について 「リフォーム全体の費用では、120万程かかったのですが、リフォームの項目別に修繕費と資本的支出を区分して、経費計上しても良いのでしょうか? …」 |

|

・店舗の漏水修理費用の勘定科目について 「店舗の給水管の漏水が発見されたため、水道業者に依頼して修繕工事を行いました。 費用は129万円(税込)かかったのですが、費用の勘定科目は修繕費で良いのでしょうか?それとも資本的支出としての処理が必要なのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

所得が増えたら自分でfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。