所得税とは|所得の種類、税額計算、節税対策

公開日:2019年04月13日

最終更新日:2022年08月25日

目次

この記事のポイント

- 所得税とは、個人の所得に対してかかる国税。

- 所得税は、儲けている人ほど税金が高くなる「累進課税制」。

- 令和19年(2037年)までは、「復興特別所得税」が上乗せされる。

所得税とは、個人の1月1日から12月31日の1年間の所得にかかる税金です。

所得税は、儲けていれば儲けているほど段階的に税率が高くなる「累進課税制度」で課税されます。原則として納税者が自分で納める税金の額を計算して申告し、納める「申告納税方式」をとっていますが、会社員の所得税が源泉徴収されています。

所得税とは

税金には、国に治める「国税」や地方公共団体に納める「地方税」などがありますが、所得税は、個人の1月1日から12月31日までの1年間の所得に対して課税される「国税」です。

なお、税金は、誰が負担するかによって直接税と間接税に分類されます。

直接税とは、税金を負担する人と税金を納める人が一致するもので、所得税や相続税、固定資産税などは、この直接税です。

間接税とは、税金を負担する人と税金を納める人が異なるもので、消費税や酒税は間接税です。

(1)所得税は誰が納める税金か

所得税は、原則として個人ですが、法人にかかる場合もあります。

個人とは、日本国内に居住する形態によって、居住者、非永住者、非居住者に区分され、それぞれ課税される所得の範囲が決められています。

|

居住者 日本に住所がある個人、または引き続いて1年以上居所がある個人です。 居住者の場合には、日本国内で生じる所得だけでなく外国で生じる所得についても、所得税がかかります。 非永住者 非居住者 |

(2)所得税がかからない所得はあるか

所得税がかからない所得を、「非課税所得」といいます。

非課税所得は、所得税を計算する際に、はじめから所得がなかったものとして扱われます。

非課税所得としては、主に以下のようなものがあります。

|

利子、配当にかかるもの ①障がい者、所定の障がい年金を受けている者、遺族年金などを受けている妻や、児童扶養手当を受けている児童の母が受ける少額公債の利子など ②税金納付のために引き出された、納税準備預金にかかる利子など ③当座預金の利子(年利率が1%を超えるのもは除く) ④小中高校などの、いわゆる子ども銀行の預貯金等の利子 ⑤非課税口座(NISAなど)の少額上場株式等にかかる配当等 給与にかかるもの 資産の譲渡にかかるもの |

(3)所得税が安くなる所得控除・税額控除とは

所得控除

所得控除とは、「納税者本人に、扶養家族がいる」「病気になった」「災害に遭った」などの個人的な事情を加味して、税負担を調整する制度です。

所得から所得控除額を差し引くことができるため、適用される所得控除が多ければ多いほど、節税効果があります。

所得控除は全部で15種類ありますので、適用される所得控除はもれなく適用を受けるようにしましょう。

税額控除

所得税は、課税所得の金額に税率を掛けて税額を計算しますが、二重課税を排除したり政策上の観点から住宅借入金特別控除や配当控除を差し引いたりして、納める税金を計算します。

この控除を、税額控除といいます。

主な税額控除としては、配当控除、住宅ローン控除、外国税額控除などがあります。税額控除は、課税所得の金額に税率を掛けて税額を計算した額から、差し引くことができるので、所得控除よりさら節税効果があります。

(4)所得税はどのように計算するか

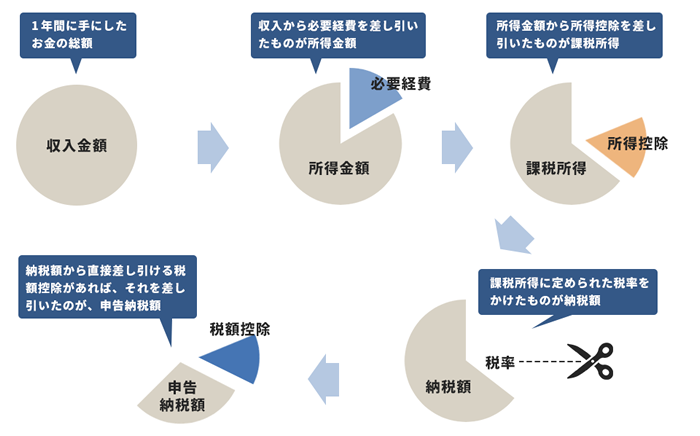

所得税は、個人の1年のすべての収入から必要経費を差引き、各種の所得控除を差し引いた残りの金額(課税所得金額)に、所定の税率を適用して税額を決定します。さらにそこから、住宅ローン控除などの税額控除が適用される場合には、その額を差し引いた額が納める税額となります。

|

|

収入-必要経費=所得 まず所得金額を計算します。 「所得」とは、働いて得た「収入」から「必要経費」を差し引いた金額です。 所得-所得控除=課税所得金額(A) 所得控除とは、税法上同じ所得金額であっても扶養家族の人数や災害に遭って損害が出た人など、個人的な事情に沿ってあらかじめ一定の金額を所得から差し引くことができる制度です(その分課税される所得の額を減らすことができます)。 課税総所得金額(A)×税率(B)―控除額(C)=基準所得税額

基準所得税額×2.1%=復興特別所得税額 基準所得税額+復興特別所得税額=所得税および復興特別所得税の額 税額控除があれば、上記の額からその額を差し引く |

(5)所得にはどのような種類があるか

ひとくちに「所得」といっても、その種類は10種類あり、課税の方法が違ってきます。

所得税の課税方法は、大別すると総合課税と分離課税の2つに分かれます。

総合課税とは、給与所得(サラリーマンなど)や事業所得(個人事業主など)、不動産所得(土地や建物などの不動産の貸付けなど)などがあり、すべての所得を合算して計算します。

一方分離課税とは、他の所得とは合算しないでそれだけに独自の税率を掛けて税金の計算をする方法です。分離課税となる所得としては、不動産譲渡所得(土地建物の譲渡など)や山林所得(山林を伐採して譲渡したり、立木のままで譲渡したりしたことで得た所得)などがあります。

| 所得の種類 | 所得の内容 | 計算方法 | 課税方法 |

|---|---|---|---|

| 事業所得 | サービス業、農業、商工業などによる収入。

個人事業主やフリーランスなどが営む事業から得られる収入は事業所得です。 |

総収入金額-必要経費=事業所得 | 総合課税 |

| 利子所得 | 預金の利子や公社債など、利子として受け取った所得。

金融機関の利子や、公社債の利子、合同運用信託や公社債投資信託、公募公社債等運用投資信託の収益の分配金などが利子所得となります。 |

利子等の収入金額(源泉徴収される前の金額)=利子所得 | 源泉分離課税 |

| 配当所得 | 株主や出資者が、株数や出資額に応じて法人から受ける剰余金の配当、投資信託の収益分配などによる所得。

公社債投資信託、公募公社債等運用投資信託以外の投資信託、特定目的信託からの分配も配当所得です。 |

収入金額(源泉徴収税額を差し引く前の金額)-株式などを取得するための借入金の利子 = 配当所得の金額 |

総合課税・申告分離課税(どちらか) |

| 不動産所得 | 土地、建物などの賃貸による所得。

他にも、地上権などの不動産に設定されている権利を貸し付けて得る収入や、船舶や航空機を貸し付けて得る収入も不動産所得となります。 |

総収入金額-必要経費(修繕費、減価償却費、損害保険料、固定資産税など)=不動産所得 | 総合課税 |

| 給与所得 | 会社員が勤務先から受ける給料、パート・アルバイト収入、賃金、賞与、歳費などによる所得。

役員報酬や青色事業専従者の給与も含まれます。 |

収入金額(源泉徴収される前の金額) – 給与所得控除額 = 給与所得 | 総合課税 |

| 山林所得 | 山林を伐採して売却し、または立木のまま譲渡したことによる所得。 山林を取得してから5年以内に伐採又は譲渡した場合には、山林所得ではなく、 事業所得又は雑所得になります。事業所得か雑所得となります。 |

総収入金額-必要経費-特別控除額(最高50万円)=山林所得 | 分離課税 |

| 一時所得 | 生命保険の満期保険金(一時金)、投資信託の収益の分配などによる所得。 懸賞に当たった時、競馬や競輪の払戻金なども、一時所得に該当します。 |

総収入金額-収入を得るために支出した金額(注)-特別控除額(最高50万円)=一時所得 | 総合課税 |

| 退職所得 | 退職金 これは金銭に限らず退職を理由として支給されるものは退職所得となります。通常は所得税と住民税について源泉徴収して支払われているので、確定申告は必要ありません。 |

収入金額(源泉徴収される前の金額) - 退職所得控除額)× 1/2 = 退職所得 | 分離課税 |

| 譲渡所得 | 土地や建物、株式やゴルフ会員権などの資産を売却した利益。

土地建物などの不動産および株式を売却した利益については、他の売却益と分けて課税されます。 |

収入金額(所得費+譲渡費用)-特別控除 ※特別控除がある場合には、その額を引く |

分離課税(土地建物、株など)、総合課税(それ以外) |

| 雑所得 | 公的年金や年金払いの保険金、その他9つの所得のいずれにも当たらない所得。

非営業用貸金の利子、著述家、作家以外の人が受ける原稿料や印税、講演料なども雑所得に該当します。 |

・公的年金等以外のもの ・公的年金等 収入金額 – 公的年金等控除額 = 公的年金等の雑所得 ※公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています ・業務に係るもの |

総合課税 |

所得税の計算方法(会社員)

会社員の給与は、10種類ある所得のなかで「給与所得」に該当します。

所得税は、原則として納税者自身が1年間の所得金額とそれに対する税額を計算して申告・納税する申告納税です。会社員の場合には、会社が源泉所得税を計算して、その所得税を差し引いて税務署に納付する「源泉徴収制度」が採用されています。

(1)会社員は所得税が源泉徴収される

源泉徴収制度とは、所得の支払者(会社など)が、支払う際に源泉所得税を徴収してこれを納付する制度です。

所定の方法で源泉所得税額が計算され、支払額からその「源泉所得税額」を差し引いて、これを税務署に納付しています。これを「源泉徴収制度」といいます。そして、この「源泉徴収制度」で源泉徴収された税額は、年末調整で過不足税額の清算と納付が行われ、年末調整で処理できなかった医療費控除や住宅ローン控除の還付申告は、確定申告します。

このような「源泉徴収制度」は、給与所得のほかにも、利子、配当、報酬などを支払う際にも採用されています。

(2)会社員の所得税の計算方法

これまでも述べてきましたが、所得税は「収入」に対して直接税金が課税されるわけではなく、給与所得や所得控除を差し引いた額に課税されます。

|

収入-必要経費=所得 所得-所得控除=課税所得金額 課税総所得金額×税率―控除額=基準所得税額 基準所得税額×2.1%=復興特別所得税額 基準所得税額+復興特別所得税額=所得税および復興特別所得税の額< |

「所得」とは、働いて得た「収入」から「必要経費」を差し引いた金額です。個人事業主の場合には、交際費や書籍代など、さまざまな費用が必要経費となりますが、サラリーマンにはこのような必要経費などが原則として認められません。

そこでこれらの事情を考慮して、サラリーマンにも必要経費に類するものとして「給与所得控除」という控除枠が設けられているのです。

このような事情から、「給与所得控除」をサラリーマンの必要経費と呼ばれることもあります。

| 給与所得の金額=給与収入-給与所得控除 |

|---|

この給与所得控除額は、1年間の収入によってその金額が変わってきます。

給与所得については、平成30(2018年)度年税制改正により、2020年分以降年収850万円を超えると195万円で固定されることとなりました。この改正は、2021年分以降から適用されています。

| 収入金額 | 給与所得控除額 | |

|---|---|---|

| 2019年まで | 2020年以降 | |

| 1,625,000円まで | 650,000円 | 550,000円 |

| 1,625,001円から1,800,000円まで | 年収×40% | 年収×40%-10万円 |

| 1,800,001円から3,600,000円まで | 年収×30%+180,000円 | 年収×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 年収×20%+540,000円 | 年収×20%+44,0000円 |

| 6,600,001円から8,500,000円まで | 年収×10%+1,200,000円 | 年収×10%+44,000円 |

| 6,600,001円から10,000,000円まで | 年収×10%+1,100,000円 | |

| 10,000,001円以上 | 2,200,000円 | 1,950,000円 |

(3)会社員の必要経費「特定支出の控除の特例」とは

先程、会社員には原則として必要経費が認められないため、それに類するものとして「給与所得控除」があると説明しましたが、特定の費用を支払った場合でその支払額が給与所得控除額を超える時には、その超える部分をさらに差し引くことができます。これを「特定支出の控除の特例」といいます。

特定の費用とは、通勤費や転居費、研修費など、会社から証明されたものに限ります。また、会社などから補助された金額は除きます。

(4)確定申告すれば税金が還付される人とは

会社員の場合には、会社が年末調整をしてくれるので、所得控除について新たに申告をする必要はありませんが、雑損控除、医療費控除、寄付金控除の3つについては、会社で年末調整をしてもらうことはできませんので、自分で確定申告をしないと損をしてしまいます。必ず申告をするようにしましょう。

会社員で、確定申告をすれば税金が還付される人とは、主に以下のようなケースです。

|

①給与所得や退職所得がある人で、雑損控除、医療費控除、寄附金控除、住宅借入金等特別控除などを受けることができる人

・雑損控除

・医療費控除

「医療費控除の確定申告に必要な計算方法と還付を受けるための手続きとは」を読む ・寄付金控除

・住宅ローン控除 |

| ②給与所得者で、通勤費用等の特定支出の合計額が、給与所得控除額の2分の1相当額を超える人 |

|

③給与所得者で、年の途中で退職し、その後就職しなかったため、年末調整を受けていない人 |

なお、給与所得以外の副業による収入が20万以上ある人は、年末調整を受けていても会社員でも確定申告を行なわなければなりませんし、2カ所以上から給与をもらっている場合には年末調整がされていないので、確定申告をする必要があります。

所得税の計算方法(個人事業主)

10種類ある所得のなかで、サラリーマンの所得が「給与所得」であるのに対して、個人事業主の所得の多くは、「事業所得」に該当します。

たとえば、カフェなどの飲食店を経営している個人事業主の場合には、その飲食店の売上から経費を差し引いたものが事業所得となります。

なお、個人事業主でも土地や建物などの不動産を貸して得る所得は「事業所得」ではなく「不動産所得」となりますし、土地や建物、株式などの資産を売却した時の所得は「譲渡所得」、株の配当などは「配当所得」となりますので、自分の事業による所得の種類については、注意が必要です。

(1)個人事業主は確定申告が必要

個人事業主は、原則として毎年確定申告が必要です。

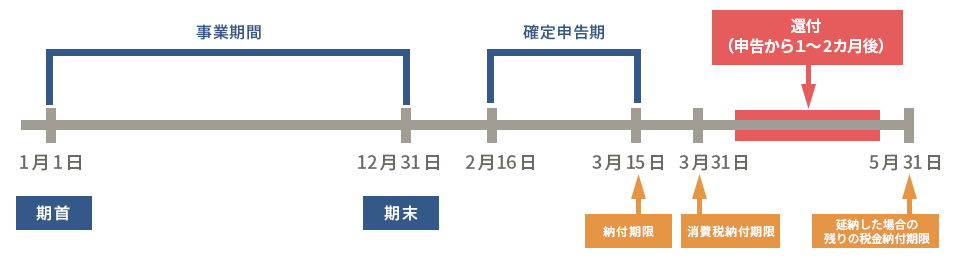

確定申告とは、その年の1月1日から12月31日までの1年間に得た所得金額と所得税額を計算し、納付額があるときは、その翌年の2月16日から3月15日までに、申告書を提出して所得税を納めることをいいます。

確定申告は、年に1度行われます。「令和○年分の所得税及び復興特別所得税の確定申告書」という書類に、必要事項を記入して、自分の住所を管轄する税務署に提出します。

|

(2)個人事業主の所得税の計算方法

事業所得も給与所得と同様、総合課税で、所得が多くなるにしたがって段階的に税率が高くなる「累進課税制度」で課税されます。

税率は、最低5%から最高45%までの税率を乗じます。

| 所得税額=(収入-必要経費-所得控除)×税率-税額控除(該当する人だけ) |

|---|

所得税速算表は以下の通りです。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 8,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

参照:国税庁「所得税の税率」

(3)個人事業主の節税のコツ

所得は、「収入」から「必要経費」を差し引いたものですから、必要経費をもれなく計上することで節税のコツといえます。

事業のために支出した費用は、もれなく必要経費として計上するようにしましょう。

また、小規模企業共済に加入すれば、、1年間に支払った掛金の全額を控除額にすることができて、その分所得をおさえて節税することができます。

また、前述したとおり、所得控除は適用される所得控除が多ければ多いほど、節税効果があります。

サラリーマンと違い、個人事業主の場合には自身でどの所得控除が適用されるか確認する必要があります。

所得控除は15種類あるので、自分が受けられる控除はもれなく受けて、税負担を軽くするようにしましょう。

さらに、税額控除の適用も忘れずに受けるようにしましょう。

「税額控除」は、所得税額から直接差し引ける控除得、節税効果は絶大です。

住宅ローンを組んで、マイホームを新築・購入・増改築した場合や、住宅の耐震改修をした人、外国所得税を納付した人などが受けることができます。

税額控除も、所得控除と同様、申告をしなければ適用されません。

該当する税額控除があれば、忘れずに記載するようにしましょう。

個人事業主ができる節税対策は数多くあり、活用すればするほど所得税額を軽減させることができます。

個人事業主ができる節税対策については、以下の記事でもくわしくご紹介しておりますので、あわせてご覧ください。

▶ 個人事業主の節税対策|経費を増やして税金を減らす11の方法

まとめ

以上、所得税は、所得の種類や所得の額によって税率が変わること、節税効果のある所得控除や税額控除などについてご紹介してきました。

所得税の計算方法は難解ですし、何が適用できる控除なのかについてはさまざまな要件があり分かりづらい点も多々ありますので、税理士に相談してみるといいでしょう。

また、個人事業主が確定申告を行なうためには、帳簿を作成してコツコツと記帳することが大切です。

帳簿づけと聞くと「簿記の知識が必要なのではないか」「面倒な作業をすることになるのか」と考える人もいますが、「クラウド会計ソフト freee会計」なら難解な簿記知識を知らなくても、簡単に記帳作業を始めることができますので、導入方法や活用方法について、あわせて税理士に相談してください。

所得税について相談する

freee税理士検索では数多くの事務所の中から、所得税について相談できる税理士・会計士・社労士の認定アドバイザーに出会うことができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計