サラリーマンが実践できる11個の節税術

公開日:2018年11月06日

最終更新日:2022年04月26日

目次

この記事のポイント

- 所得税は、所得が高くなるほど税率が高くなる。

- 所得控除や税額控除を受けることで、所得税が軽減される。

- サラリーマンも、確定申告をすることで税金が戻ることがある。

サラリーマンの場合は、普段会社が給料から税金と社会保険料を徴収し、その徴収した税金と社会保険料を会社から市区町村や年金事務所に納めています。

この時徴収される金額は、給料や通勤手当の金額、家族の数などの事情に基づいて、法律で決められています。

つまり、サラリーマンの税金の手続きは、従業員に代わって会社が行っているわけです。そのため「自ら納税する」という意識がなく、「節税する」という意識も希薄になりがちです。

しかし、サラリーマンでも活用できる節税対策はありますし、確定申告をすることで、税金が戻ってくることもあります。

ここでは、「サラリーマンでもできる節税対策」について、ご紹介します。

サラリーマンが実践できる10個の節税術

サラリーマンの節税対策というと、「ふるさと納税」をイメージする人が多いようですが、ふるさと納税以外にも、節税対策はあります。

また、実際は確定申告をすれば、得をする人は意外に多いのですが、そのことを知らないために確定申告をしない人が多いようです。

そこで、ここでは、サラリーマンでも活用できる10個の節税対策について、ご紹介します。

ここでご紹介する節税対策は、確定申告が必要なものもありますが、申告に必要な書類も少なく手続きも簡単なケースが多いので、自身の状況に該当する場合には忘れずに申告して、節税対策を行いましょう。

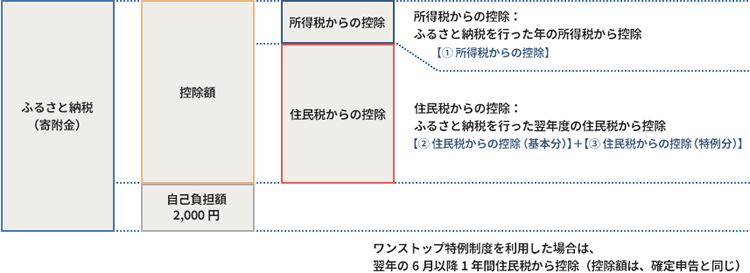

(1)ふるさと納税(寄付金控除)

ふるさと納税とは、全国各地の自治体から寄付先を選んで寄付することで、寄付金控除を受けることができる制度です。

制度の名前は「納税」ですが、取り扱いは「寄付」と同じです。地方自治体から寄付金のお礼として野菜やお肉といった返礼品を貰えることから近年人気を集めています。

ふるさと納税は、「自己負担額の2,000円を除いた全額」もしくは「(総所得金額等×40%)-2,000円」が控除額となり、所得税を払い過ぎていれば、還付(多く払いすぎた税金が返ってくる)を受けることができます。

また、ふるさと納税は住民税の税額控除もあります。

所得税のように税金の還付は受けられませんが、寄附した翌年から支払う住民税が減額されます。所得税とダブルで控除を受ければ、節税効果が高くなります。

自営業者やフリーランスの場合には、確定申告が必要ですが、サラリーマンなどの給与所得者で寄付先が年間5自治体以下の人は、「ふるさと納税ワンストップ特例制度」が適用され、確定申告が不要となります(※ただし、寄付を行った自治体に所定の申請書を提出する必要があります)。

この「ワンストップ特例制度」は、確定申告を行わないサラリーマンの方を対象とした制度で、控除額は変わりませんが、所得税分の還付はなく、所得税分も含めた控除額全額が、翌年度の住民税から控除されます。

ただし、6自治体以上に寄付をした場合には、給与所得者でも確定申告が必要になりますし、他の控除(医療費控除や住宅ローン控除)などを受けるためには、ワンストップ特例の申請自体が無効となりますので、確定申告をするときは、かならずふるさと納税分も含めるようにしましょう。

▶ ふるさと納税の確定申告|確定申告の方法と申告用紙の書き方まとめ

なお、日本赤十字やNPO法人など控除対象団体に寄付した人は、確定申告をする必要があり、確定申告の際には寄付した団体からの領収書が必要になります。

日本赤十字やNPO法人など控除対象団体への寄付のうち、認定NPO法人、公益社団法人、政治活動への寄付については、寄付金特別控除を選択することができます。寄付金特別控除は「税額控除」で税額から直接控除できることから、所得控除より節税効果が大きくなりますが、所得控除か税額控除はどちらか一方しか選ぶことはできません。どちらが得か判断できない場合には、税理士に相談するとよいでしょう。

また、住民税では所得税では対象外のNPO法人であっても、条例で指定されていれば、税額控除の対象となります。ただしこれは住民税独自の制度となりますので、所得税の確定申告とは別に住民税の申告が必要となります。

(2)住宅ローン控除

住宅ローン控除(住宅借入金等等特別控除)とは、住宅ローンを組んでマイホームを新築したり購入したりした人が、受けられる減税措置です。一戸建てでもマンションでも構いません。土地と建物の両方が対象となり、適用条件は異なりますが新築物件でも中古物件でも受けることができます。

サラリーマンがこの減税を受けるには、最初の年に確定申告が必要ですが、翌年以降は勤務先に必要書類を提出すれば、年末調整で手続きをすることができます。

控除額は最高40万円、控除期間は13年です。

新型コロナウイルスの影響で入居が延びた人については、臨時特例があります。

住宅ローン控除は、消費税が8%に引き上げられる際の経済対策として平成26年4月1日から令和3年12月末までの入居者を対象として控除率1%(借入限度額4,000万円)、控除期間10年となっています。

その後、消費税10%に引き上げられる際の対策として、消費税10%が適用される住宅を取得等下場合には、令和2年12月31日までの入居を要件として、控除期間13年とする上乗せ措置が講じられました。

さらにその後、新型コロナウイルス感染症等の影響で入居が遅れる事態が想定されたことから、新型コロナウイルス感染症等の影響で入居が遅れたという事情がある場合には、新築の場合には令和2年9月までの契約、分譲住宅既存住宅の取得等の場合には、令和2年11月末までの契約を要件として、上乗せ措置の入居要件が令和3年12月末まで延長されています。

| 入居月日 | 消費税 | 控除 期間 |

控除額の計算 | |

|---|---|---|---|---|

| 平成26年4月1日~ 令和2年12月31日 |

消費税8%の物件を購入した場合 | 10年間 |

・通常の住宅の時 4,000万円までのローン残高×1%(最高40万円) ・認定住宅の時 ・東日本大震災の被災者の特例対象の時 |

|

| 令和元年10月1日~ 令和2年12月31日 |

消費税10%の物件を購入した場合 | 13年間 | 10年間 | 上記と同じ方法で計算…① |

| 3年間 | 上記①と下記②のうち、低い方の金額を控除できる 住宅(建物のみ)の取得価額(税抜)×2%÷3…② |

|||

(3)生命保険料控除・地震保険料控除

生命保険や地震保険を支払っている場合には、所得から一定額を控除することができます。

生命保険料控除・地震保険料控除は、ともに年末調整時に保険会社から送られてくる「証明書」を会社に提出すればOKです。

ただし、これらの控除は、全額控除になるわけではないという点に注意が必要です。

生命保険料控除制度には、大きく分けて「一般生命保険料控除」「介護保険料控除」「個人年金保険料控除」の3種類があります。

生命保険料の控除額は、契約の時期によって新契約と旧契約と分けて計算します。

※2012年に制度変更があり、旧制度での保険料控除と新制度での保険料控除が異なることになりました。

全体的には新制度の方が控除される金額が低くなっていますが、年間の払込保険料によっては変わらない場合もあります。

いずれにせよ保険に加入・契約した時期によって、新旧どちらの制度になるか、控除額が異なります。

複数の保険に加入している場合には、それぞれの合計の控除金額が、上限金額に達するまで控除することができます。

例:一般生命保険料で、年間払込保険料額が30,000円の時、旧制度では27,500円の所得税控除を受けることができますが、新制度では25,000円となります。

地震保険料控除は、地震保険料を支払った場合に、一定額まで所得控除を受けることができる制度です。所得税は最高50,000円、住民税が最高25,000円、課税所得金額(税額を決める際のベースになる所得額)から控除されます。

(4)医療費控除

自分や家族の医療費を10万円超支払った人の場合も、一定額まで控除されます。

サラリーマンの場合は、各種控除は会社が年末調整してくれるので、原則として控除を受けるために確定申告を行なう必要はありませんが、雑損控除、医療費控除、寄付金控除の3つについては、会社で年末調整が行われませんので、控除を受けたい場合には自分自身で確定申告を行なう必要がありますので、忘れずに確定申告を行なうようにしましょう。

人間ドッグや健康診断などは医療費控除の対象にはなりませんが、ケガや病気のための通院費(病院に行くまでの交通費も含む)は対象となります。

控除が認められる範囲は広く、そのほかにも下記があげられます。

|

・歯医者の治療費 ・薬局で購入する処方箋のいらない市販の風邪薬 (ビタミン剤などの予防、健康増進のための医薬品は対象外) ・介護老人施設の費用 ・妊婦の定期検診や検査、通院費 |

なお、医療費控除は、病院などに支払った費用の全額が控除対象となるわけではなく、正味の医療費-10万円もしくは、正味の医療費-総所得金額等×5%のどちらか多い方の額です。

▶ 医療費控除の確定申告に必要な計算方法と還付を受けるための手続きとは

なお、2018年(平成30年)の税制改正で「セルフメディケーション税制」が医療費控除の特例として、適用されることになりました。

セルフメディケーション税制は、適用を受けるためには要件があり、医療費控除との選択適用なので、要件を確認してよりお得になる方を選択するようにしましょう。

(5)離婚または死別した時

本人の合計所得金額が500万円以下で、寡婦またはひとり親の時には、「寡婦、ひとり親控除」によって節税することができます。

改正により、未婚のひとり親も控除の対象となりました。

| 寡婦控除・ひとり親控除の判定 | 控除区分 | 控除額 | |||||

|---|---|---|---|---|---|---|---|

| 本人の合計所得金額が500万円以下 | 婚姻 なし |

男性 | 扶養する子あり | ひとり親控除 | 35万円 | ||

| 扶養する子なし | 非該当 | - | |||||

| 女性 | 死別 | 扶養する子あり | ひとり親控除 | 35万円 | |||

| 扶養する子なし | 寡婦控除 | 27万円 | |||||

| 離婚 | 扶養する子あり | ひとり親控除 | 35万円 | ||||

| 扶養する子なし | 扶養親族あり | 寡婦控除 | 27万円 | ||||

| 扶養親族なし | 非該当 | - | |||||

| 未婚 | 扶養する子あり | ひとり親控除 | 35万円 | ||||

| 扶養する子なし | 非該当 | - | |||||

この寡婦、ひとり親控除は、サラリーマンの方なら年末調整で受けることができますが、手続きを忘れた場合には確定申告をすることで控除を受けることができますので、忘れずに手続きをするようにしましょう。

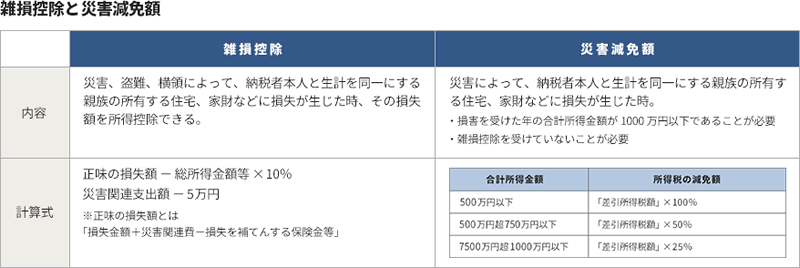

(6)災害・盗難にあった時

災害や盗難などによって受けられる控除は「雑損控除」と「災害減免法による税金の軽減・免除」の2種類があります。前述したとおり、雑損控除、医療費控除、寄付金控除の3つについては、会社で年末調整が行われませんので、自分自身で確定申告を行なう必要がありますが、災害減免法による税金の軽減・免除を受ける場合にも確定申告が必要です。

雑損控除

控除対象は、住宅、家財、衣服など生活に必要な財産のみで、住宅の取り壊し費用など災害に関連してやむなく支出した費用があれば、「災害関連支出」として控除対象となります。確定申告時には、領収書の添付が必要です。

雑損控除を受けるためには、「被害に遭ったのが通常の生活に必要な財産」であり、損害の原因が「震災や火災、盗難、横領」などである必要があります。

したがって、自宅でなく別荘が被害にあった場合や、骨董品や貴金属などが被害にあった場合には、雑損控除には該当しません。

また、保険で賄われる分は対象となりませんが、保険金以上の損害が発生している場合には、利用することができます。

具体的には、下記A、Bのいずれか高い金額が雑損として控除できる金額となります。

|

A:{(損害金額+災害関連の支出−保険金)−総所得金額}×10% B:災害関連の支出―5万円 |

災害減免法による税金の軽減・免除

災害で、住宅や家財の時価の2分の1以上の損失があると、直接税金を軽減・免除してもらうことができます。確定申告時には、損失額の明細書を自分で作成して申告書に添付する必要があります。

雑損控除と災害減免法のどちらを受けるかについては、自身で選択する必要がありますが、雑損控除と災害減免法のどちらが有利かについては、ケースによって異なります。

一方、災害減免法は所得金額の合計額が500万円以下なら税金が全額免除となりますが、その年しか受けることができません。したがって、損失額が大きくて今年だけでは引ききれないような場合には、原則として3年間繰り越して所得から差し引くことができる雑損控除の方が有利となります。

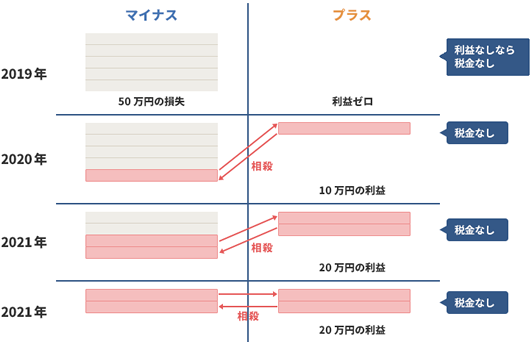

(7)株取引で損をした時

上場株式等の売買損失は、その年の配当所得と相殺することができます。

損益通算とは、文字の通りその年の株式取引における損失と配当利益とを足して、所得計算するということです。

この場合の「所得」は「株式など譲渡所得」となります。このため損失もきちんと計算に入れなければ、配当益にのみ税金がかかってしまい損をしてしまうことがありますので、注意が必要です。

なお、損益通算によって控除しきれない程の損失が発生している場合は、翌年から3年間は繰越で利益から控除することができます。

この制度を繰越控除といいますが、繰越控除を利用する場合にも、損益通算をする時と同じように確定申告をする必要があります。

過去に損失を出していたにもかかわらず確定申告をしていなかった場合でも、サラリーマンなど確定申告の義務がない人であれば、5年前までの損失なら遡って申告することができます。

「副業、株取引…会社員でも確定申告する必要がある人、確定申告しないと損する人」を読む

(8)共働き夫婦は扶養控除のつけ方に注意する

高校生以上の子供を扶養している場合には、所得税と住民税を計算する時に、扶養控除を受けることができるため、税金が安くなります。

しかし、共働き夫婦の場合には、収入の高い方に扶養控除を受けるようにしましょう。所得税は収入(所得)が高くなると、税率も高くなるからです。

扶養控除は親と同居して家族全体の生活費を負担している場合に受けることもできます。親が65歳以上で年金生活を送っていて年金額がひとり158万円以下の場合には、扶養に入れることができます。

たとえば、年収600万円の方が60代後半の親を扶養にすれば、所得税と住民税が年間7万円も安くなります。親が70歳以上になると、扶養控除の金額が増えるので、さらに税金は10万円減ります。

なお、扶養控除を受けられるか否かは以下のチェック表で確認してみましょう。

①配偶者以外で16歳以上の6親等内の血族および3親等内の姻族であること ②生計を一にしていること ③扶養親族の年間の合計所得金額が48万円以下(改正前38万円以下)であること ④青色や白色の事業専従者でないこと ⑤申告者本人以外の扶養親族や控除対象配偶者ではないこと ⑥①~⑤までの条件を12月31日時点で満たしていること。 ※③の合計所得金額が48万円以とは |

(9)iDecoやNISAを始める

iDeco(イデコ)とは、個人型DCのことで、国の年金だけでは足りない老後資金を税金メリットのある仕組みを使って積み立てていく制度です。口座開設後に毎月自分で掛金を出して投資信託や預貯金などで運用していきます。

iDecoを使って老後のために積立をすると、毎月の掛金を支払う時には、その掛金が所得控除の対象となりますので、その年の所得税と翌年の住民税が安くなります。節税分は、所得税については年末調整に上乗せされ戻ってきます。住民税は戻ってくるわけではなく翌年5月から毎月給与天引きされる住民税が安くなります。

さらにiDecoは、運用している時にも、運用で増えた分に税金はかかりません。

また、受け取る時にも退職金や公的年金の税制が適用されるので、税金負担が軽減される場合があります。

NISA(ニーサ)とは、証券会社や銀行で専用口座をつくると、年間120万円5年間で最大600万円までの投資額について非課税になる制度です。年間の上限40万円で20年間非課税になる「つみたてNISA」もスタートしました。通常、金融商品を運用して利益が出れば税金がかかります。しかし、NISAを使えばその投資による利益が5年間非課税(つみたてNISAの場合最高20年)となります。運用については確定申告も不要です。

※令和6年から、NISAは「新NISA」に移行し、つみたてNISAとは選択制となります。

(10)特定支出控除の特例を活用する

サラリーマンが自腹で支払った必要経費を、給与所得から差し引くことができる「特定支出控除」という特例があります。

この特例を受けるためには、必要経費が給与所得控除額の1/2の金額を超えていることが条件です。

|

原則: 給与総額-給与所得控除額=給与所得 |

|

特定支出控除の特例: 給与の総額-(給与所得控除+特定支出のうち給与所得控除額の1/2を超える部分)=給与所得 |

特定支出控除の特例が適用されれば、給与所得控除を超えた部分の支出が特定のものに当たる場合には必要経費と認められます。

たとえば、年収400万円の人なら、給与所得控除額は「400万円×20%+44万円=124万円」となり、その2分の1の62万円を支出していることが必要です。

また、これらの特定支出は、給与の支払い者(会社など)が証明したものに限定されます。

特定支出とは、通勤費、転居費、研修費、資格取得費、帰宅旅費などです。

(11)税金の支払い方を変える

副業などを行っていて確定申告後納税の必要がある場合には、確定申告後の税金支払い方法をクレジットカードにすれば、クレジットカードのポイントを得ることができるのでその分得することができます。

各種地方税については、地方自治体によって異なるものの、これまでもクレジットカード支払いが認められるものがありましたが、2017年(平成29年)からは所得税などの国税においてもクレジットカード支払いが可能になっています。

まとめ

確定申告書類の提出方法としては、「税務署に直接持ち込む方法」「e-TAX(パソコンを利用)で提出する方法」「郵送する方法」の3種類がありますが、税務署は確定申告期間中大変混みあいます。また、基本的には土日祝日開いていないため、サラリーマンの方にはe-TAXもしくは郵送がおすすめです。

なお、年末調整と確定申告については、以下の記事でも詳しくご紹介していますので、あわせてご覧ください。

▶ サラリーマンの確定申告|年末調整をしていても確定申告必要な場合とは

税理士に完全無料で質問!「税理士相談Q&A」

「税理士にいつでも、気軽にウェブで質問できたらいいのに・・・」と思ったことはありませんか?

freeeの「税理士相談Q&A」は選りすぐりの税理士等があなたの質問に無料で回答してくれるサービスです。

質問を投稿するだけでログインも不要!どなたでもご利用いただけます。

税理士を中心とした専門のアドバイザーが、あなたの質問に無料で回答してくれます。ぜひご活用ください。

※質問への回答には時間がかかることや、質問によっては回答がつかないケースもございます。

※質問内容はどなたでも閲覧できますので、内容に個人情報などは含まないようにご注意ください。

▶税理士相談Q&A

税理士をお探しの方

freee税理士検索では数多くの事務所の中から個人の確定申告や節税対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、個人の節税対策や確定申告について相談することができます。

クラウド会計ソフト freee会計