雑損控除とは|確定申告をして節税しよう

公開日:2019年04月16日

最終更新日:2023年03月05日

目次

- 雑損控除は15種類ある所得控除のひとつ。

- 自然災害や火災、盗難、横領などによって損失があった人が受けられる。

- 雑損控除の適用を受けるためには、会社員も確定申告が必要。

雑損控除は、15種類ある所得控除のひとつで、所得税を軽減させる制度です。

所得控除は全部で15種類あり、適用される控除が多ければ多いほど、税負担が軽くなります。

会社員は、会社で年末調整をしてくれるので、通常は所得控除を改めて申告する必要はありませんが、雑損控除、医療費控除、寄付金控除の3つについては会社で年末調整をしないため、自分で確定申告をしないと損をしてしまいます。

確定申告をすれば所得税が還付されますので、忘れずに申告を行なうようにしましょう。

雑損控除は「所得控除」のひとつ

雑損控除とは、自然災害や火災、盗難、横領などによって損失があった人が受けられる控除で、所定の金額を所得から控除することができる制度で、15種類ある所得控除のひとつです。

雑損控除の対象となるのは、家具や現金など「生活に通常必要となる資産」に限られます。

1個または1組の価額が30万円超の貴金属、書画、骨董、娯楽品などの贅沢品は、対象となりません。また、別荘や事業用資産も対象とはなりません。

(1)雑損控除の計算方法

雑損控除で控除される額は以下のどちらか多い方となります。つまり、災害関連支出が5万円以上あれば、雑損控除の適用を受けられることになります。被害が大きい場合には、翌年から3年上限に繰り越して、各年の所得金額から控除することもできます。

・差引損失額とは: ・災害関連支出とは |

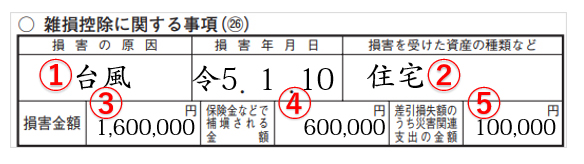

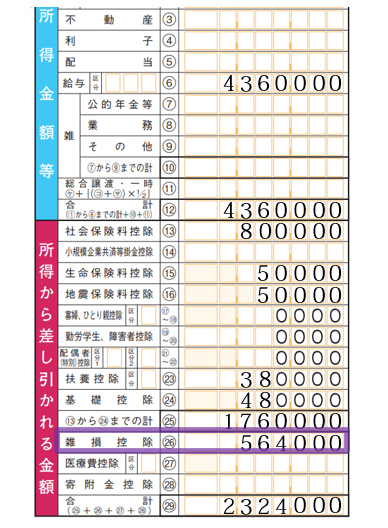

たとえば、総所得金額等が436万円、損害金額が160万円、保険金などで補てんされる金額が60万円、差引損失額のうち、災害関連支出の金額が100万円の場合には、以下のように計算、判断します。

|

①(損害金額+災害関連支出の金額) ― 保険金等で補てんされる金額 ― 総所得金額等×10% =160万円 ― 60万円 ― 436万円×10% =56万4,000円 ②災害関連支出の金額 ― 5万円 ③上記①>②となることから、控除額は56万4,000円 |

参照:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」

(2)雑損控除以外の所得控除とは

所得控除とは、納税者個々の事情を考慮し、その事情に税金計算を反映させる制度です。必要経費のように、所得金額から一定額が差し引かれます。

所得税は、所得金額に対して直接課税されるわけではありません。「家族が何人いるのか」「家族に障がい者はいるか」「多額の医療費がかかったか」「寄附を行ったか」などといった、個々の事情が考慮されます。

このように申告する人の個人的な経済事情を税金計算に反映させる制度が「所得控除」です。

所得控除は15種類あって、雑損控除もこの所得控除のひとつです。適用される控除の種類・金額が多ければ多いほど、その分所得控除の金額が増えて、課税される所得金額が減り税金も減少します。払い過ぎた税金があれば戻ってきます。

ですから、適用される所得控除があれば、もれなく適用を受けるようにしましょう。

| 所得控除 | 主な内容 |

|---|---|

| 雑損控除 | 本人や家族の資産が、災害、盗難、横領などで損害を受け、その損害額が一定額を超える場合、その超える金額を所得の金額から控除できる。 この場合の家族とは、本人と生計を一にする総所得金額等が48万円以下の配偶者や親族。 ぜいたく品や詐欺、脅迫による損失は対象とはならない。 控除額は、下記のうち、どちらか多い方 |

| 医療費控除 | 本人や同一生計の親族の医療費を支払ったとき、所得の合計額から以下の金額の医療費控除額を控除できる医療費控除 (医療費)-(医療費を補てんする保険金等)-①または②※のいずれか少ない方 ①負担した医療費 ― 10万円 ②負担した医療費 ― 総所得金額等×5% 上記①②のいずれか多い方 医療費控除は、セルフメディケーション税制を選択することもできる。 |

| 社会保険料控除 | 本人や家族のためにこの1年間に支払った社会保険料は、その全額を所得の合計額から控除することができる。 |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金を支払った場合には、その全額を所得の合計額から控除することができる。 |

| 生命保険料控除 | 本人が、本人や家族を受取人とする生命保険の生命保険料または共済掛金を支払った場合には、所得の合計額から一定の控除額(最高12万円)を控除することができる。 |

| 地震保険料控除 | 本人や家族が常時住んでいる家屋や家財等の地震保険料を支払った場合に、所得の合計額から一定の控除額(最高5万円)を控除することができる。 |

| 寄附金控除 | 本人が、特定の寄附金を支出した場合に、以下の金額を所得の合計額から控除することができる。 ①特定寄附金 ― 2,000円 ②総所得金額等 × 40%― 2,000円 ①と②のいずれか低い金額 |

| 障がい者 控除 |

本人や同一生計配偶者や扶養親族が、障がい者である場合には、所得の合計額から、障がい者1人につき27万円(特別障がい者の場合40万円、同居特別障がい者の場合75万円)を控除することができる。 |

| 寡婦控除 | 本人が寡婦で、合計所得金額が500万円以下であり、事実婚姻関係と同様の事情にあると認められる人がいないなどの要件を満たす場合に、所得の合計額から27万円を控除することができる。 |

| ひとり親 控除 |

本人がひとり親で、合計所得金額が500万円以下であり、事実婚姻関係と同様の事情にあると認められる人がいないなどの要件を満たす場合に、所得の合計額から35万円を控除することができる。 |

| 勤労学生 控除 |

本人が勤労学生で、合計所得金額が75万円以下(給与収入だけの場合年収130万円以下)であり、給与所得等以外の所得が10万円以下である場合に、所得の合計額から27万円を控除することができる。 |

| 配偶者控除 | 控除対象配偶者がいる場合に、所得の合計額から一定額を控除することができる。 配偶者が青色事業専従者で給与の支払いを受けている場合や、事業専従者となっている場合は、配偶者控除の適用はない。 |

| 配偶者特別控除 | 合計所得金額が1,000万円以下の人が、生計を一にする配偶者(控除対象配偶者を除く)を有する場合に、所得の合計額から一定額を控除することができる。 |

| 扶養控除 | 控除対象扶養親族がいる場合に、一定額を控除することができる。 |

| 基礎控除 | 本人の合計所得金額に応じて、所得の合計額から一定の控除額を控除することができる。合計所得金額が2,500万円を超える人については、基礎控除の適用はない。 |

なお、所得控除と混同しやすいものに「税額控除」があります。税額控除は、最終的に計算された税額から一定額を差し引くことをいいます。税額控除の代表的なものとしては、住宅ローン控除があります。

税額控除は、一般的に所得控除より節税効果が高いので、税額控除についてもチェックしてみましょう。

▶ 税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

(3)雑損控除は会社員も確定申告が必要

個人事業主などの自営業者が所得控除の適用を受けるためには、確定申告でその旨の申告を行うことが必要ですが、会社員は、通常は会社で年末調整をしてくれるので、所得控除を改めて申告する必要はありません。

しかし、①雑損控除、②医療費控除、③寄附金控除の3つについては、会社で年末調整がされないので、自分で確定申告をしないと損をしてしまいます。

「自然災害や火災などの被害に遭った」「自分や家族の医療費を10万円以上支払った」「寄附をした」などの事情がある場合には、忘れずに申告を行なうようにしましょう。

▶ 医療費控除の確定申告に必要な計算方法と還付を受けるための手続き

▶ 寄附金控除(所得控除)とは|対象となる寄附金と控除額の計算式

(4)雑損控除の対象になる資産の要件

雑損控除は、泥棒や災害、横領などで損害があった時にいつでも適用されるわけではなく、対象となるのはあくまで「通常の生活に必要な財産」であり、具体的には住宅と家財(自動車、現金など)に受けた損失です。財産の所有者は、納税者本人はもちろん、所得が48万円以下の親族の分も、損害金額に含めることができます。

なお、事業用の財産は対象とはなりませんので注意しましょう。

参照:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」

| 災害に遭った人の範囲 | ・本人 ・納税者と生計を一にする配偶者やその他の親族で、その年の総所得金額等が48万円以下(令和元年分以前は38万円以下) |

| 対象資産 | 住宅、家財、自動車、現金など (事業用資産、棚卸資産などは対象外) |

| 損害額の範囲 | ・災害に関して支出した費用(保険金等は除く) ・損害を受けた住宅家財の取り壊しや除却にかかった費用 ・災害がやんだ日から1年以内に支出した原状回復費用 ・災害による被害拡大や発生の防止ために行なった支出 ・盗難、横領によって損失が生じた住宅家財等の原状回復費用(除雪費用など) |

(5)雑損控除の「損害」の原因は5つ

雑損控除の「損害」の原因は5種類に限定されています。

詐欺や恐喝などによる被害は、対象外です。したがって、被害が急増している振り込め詐欺(オレオレ詐欺)などについては、雑損控除は適用されません。同様に株や不動産を売却して損失を被った時にも、雑損控除は適用外です。

|

①自然災害 (震災、風水害、冷害、雪害、落雷など自然現象の異変による災害) ②火災、火薬類などの爆発など人為による異常な災害 ③害虫などの災害 ④盗難 ⑤横領 |

(6)雑損控除と「災害減免法」とどっちが有利?

①自然災害(震災、風水害、冷害、雪害、落雷など自然現象の異変による災害)・②火災、火薬類などの爆発など人為による異常な災害・③害虫などの災害で、住宅や家財の時価の2分の1以上の損失があると、災害減免法という法律に基づいて、直接税金を軽減・免除してもらうこともできます。

災害減免法と雑損控除は、同時に適用を受けることはできず、どちらかを選択しなければなりません。

雑損控除と災害減免法のどちらが有利かは、個々のケースによりますが、損害額が大きくて、今年だけで引ききれないようなケースであれば、原則として3年間繰り越して所得から差し引くことができる雑損控除が有利です。

災害減免法は税額控除なので税金から直接控除することができ、所得金額の合計額が500万円以下なら税金が全額免除になるというメリットがありますが、その年しか受けることができません。

一方、雑損控除はその年で控除しきれなかった金額を3年にわたって所得から控除します。

| 雑損控除 | 災害減免法 |

| 下記のうち、どちらか多い方 ①差引損失額 ― その年の所得金額 × 10% もしくは ②災害関連支出の金額 ― 5万円 |

所得金額の合計が500万円以下 →所得税の全額免除 所得金額が500万円超750万以下 所得金額が750万円超1000万円以下 |

| 損害額が大きいときは、 3年間にわたって繰越が可能 |

1回のみ適用 |

雑損控除の確定申告

雑損控除の適用を受ける際も災害減免法の適用を受ける際にも、確定申告が必要になります。

確定申告をするうえでは、給与所得の源泉徴収票や住宅の取り壊し費用などの領収書や、被災証明書、盗難証明書を準備しておきましょう。

なお、手書きで申告書を作成する場合には、第一表と第二表を使います。

(1)インターネットで申告する場合

雑損控除の確定申告は、国税庁の確定申告書作成コーナーで簡単に確定申告書を作成することができます。

源泉徴収票や損害を証明する書類(災害関連支出の領収書、被災証明書、盗難証明書など)を用意して、それらの書類を見ながら入力していきます。

損害保険などからの補てんがある場合には、補てんされた保険金の金額が分かる明細書を用意します。

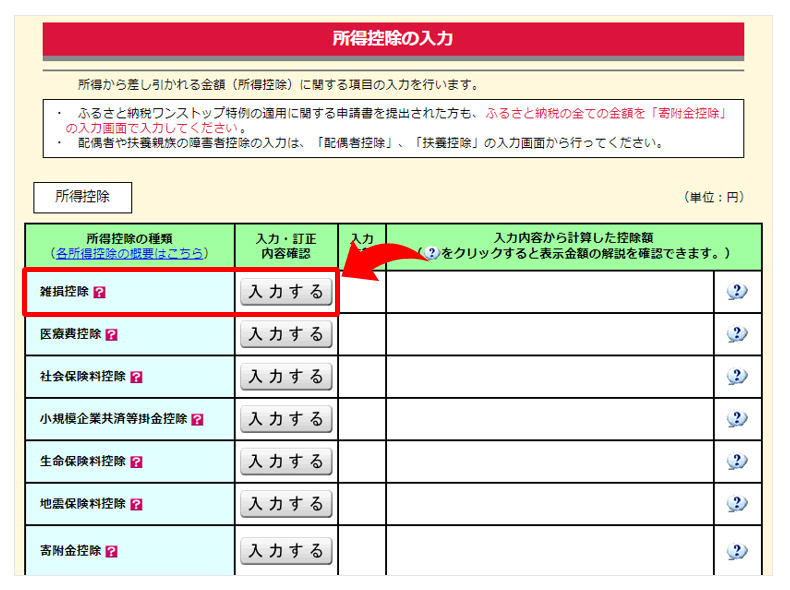

① 所得控除の入力画面まで進む

雑損控除の適用を受ける場合には、まず源泉徴収票の収入や所得を入力し、所得控除の入力画面まで進み、「雑損控除」を選択します。

|

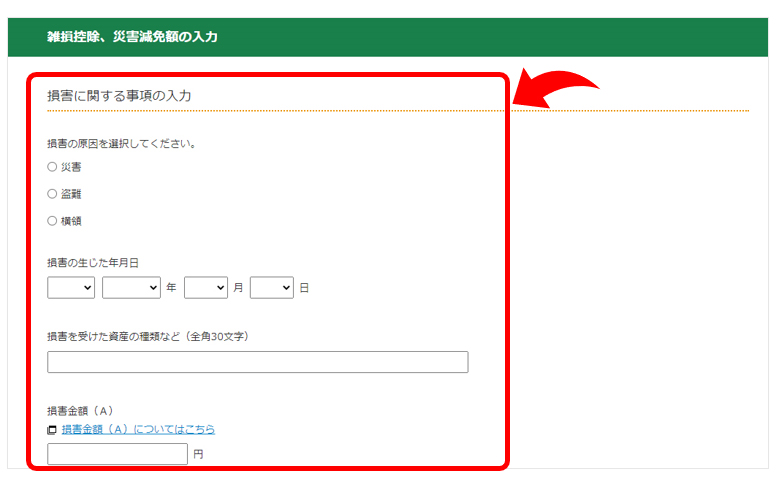

② 損害内容を入力する

損害の原因(災害・盗難・横領)、損害の生じた年月日、損害を受けた資産、東日本大震災による災害の有無、保険金などで補てんされる金額を入力します。

|

③ 雑損控除・災害減免は自動判定される

国税庁の確定申告書作成コーナーを利用した場合には、雑損控除か災害減免のどちらが有利なのかについて、自動判定をしてくれます。

災害減免が有利と自動判定された場合には、「税額控除の入力」の画面まで進み、「災害減免額」を選択し、必要事項を入力します。

(2)手書きで申告書を作成する場合

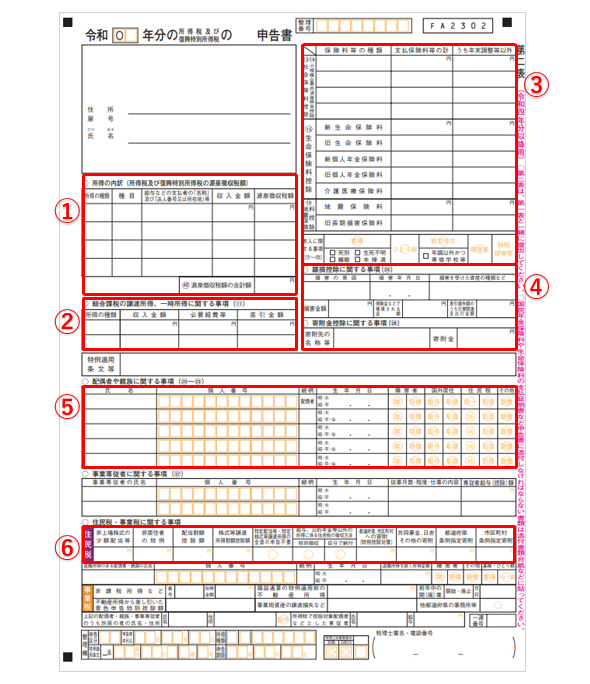

手書きで申告書を作成する場合には、まず申告書第二表から記入を始め、それから申告書第一表の該当項目に転記をしていきます。

①確定申告書第一表と第二表のしくみを理解する

まず、申告書第一表と第二表の大まかなしくみと記入手順について理解しておきましょう。

確定申告書第二表

|

確定申告書第一表

|

なお、③の税額の計算は、自分で税額を計算します。

所得税の税率は、課税される所得金額によって異なりますので、以下の速算表を皆がsら「課税される所得金額×税率-控除額」の計算式で、税額を計算します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 8,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

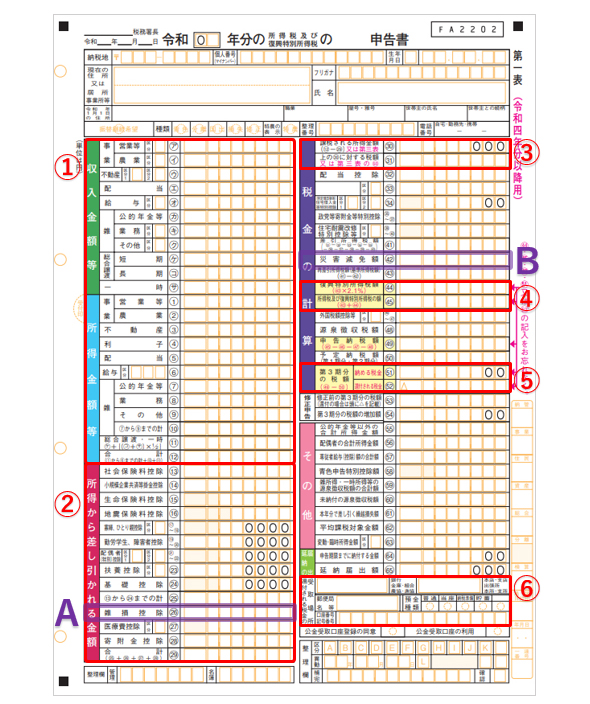

②雑損控除も第二表から記入を始める

雑損控除の申告も、まずは第二表から記載します。

|

確定申告書第二表 第二表の雑損控除の欄に、必要事項を記入していきます。

確定申告書第一表

|

まとめ

以上、雑損控除の内容や適用を受けるための要件、災害減免法との選択適用、確定申告の方法や記入例などについてご紹介しました。

雑損控除は、適用を受けるためには、普段確定申告が必要ない会社員も確定申告が必要なので、期限内に忘れずに申告を行なうようにしましょう。

また、災害減免法とどちらが有利なのか分からない場合には、早めに税理士に相談してアドバイスを受けるようにしましょう。

雑損控除について相談する

freee税理士検索では数多くの事務所の中から、雑損控除の確定申告について相談できるを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

確定申告の税理士相談Q&A・経験談を見る

|

・確定申告について 「2ヶ所の給与の合計から雑損控除、医療費控除、寄附金控除、基礎控除以外の各所得控除の合計額を差し引いた金額が150万以下。 その給与所得(150万以下)以外の所得の金額の合計額が20万円以下の人は確定申告の必要はありませんと書いてあったと思います。 これは2ヶ所給与があっても所得控除をひいた金額の給与が150万以下であれば確定申告は不要でそれに加えフリマアプリなどで20万以下の利益であれば確定申告はしなくても大丈夫ということでしょうか?…」 |

|

・メルカリでの利益、確定申告について 「昨年せどりを初めてメルカリで販売しております。2022年分ですが、仕入れて販売した物と個人私物を出品して合わせて200万円程利益が出たのですが、個人私物の売上分は確定申告しなくても良いのでしょうか?…」 |

|

・「Youtube」売上の税区分についての質問です 「自営業としてYoutubeをやっています。収益の種類は二つあります。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計