収支内訳書の書き方を分かりやすく解説(サンプル付)

公開日:2019年07月07日

最終更新日:2024年02月29日

目次

この記事のポイント

- 収支内訳書は、白色申告の際に確定申告書Bと一緒に提出しなければいけない。

- 収支内訳書「表面」は、収入金額や必要経費などを記載する。

- 収支内訳書「裏面」は、減価償却や地代家賃などを記載する。

収支内訳書は、白色申告の際に確定申告書と一緒に提出しなければいけないものです。

確定申告書を作成するためには、まず収支内訳書(青色申告者は、青色申告決算書)を作成し、適宜その内容を確定申告書に転記します。

収支内訳書とは

収支内訳書とは、確定申告書を作成する前に記載する書類です。

報酬、料金などの支払調書や必要経費をまとめた帳簿、生命保険料の支払証明書、国民年金保険料の支払い証明書、国民健康保険料の支払明細などを用意して、必要事項を記入していきます。

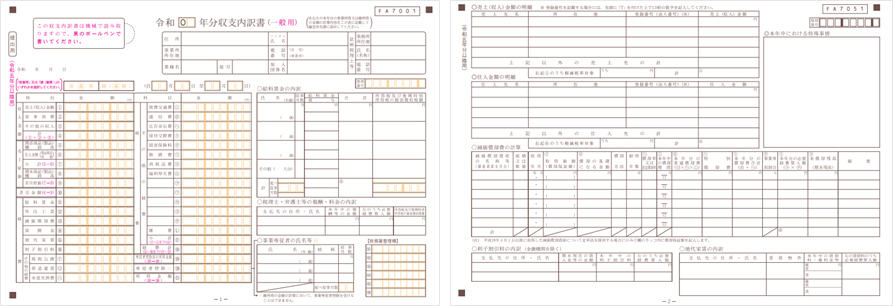

収支内訳書は1ページ目と2ページ目があります。

|

表面には収入金額や必要経費、給料、税理士への報酬等を記載します。そして裏面には、売上金額の明細や減価償却費の計算、地代家賃の内訳等を記入します。

収支内訳書は、税務署で入手することができますし、下記からダウンロードすることもできます。

参照:国税庁「確定申告書等の様式・手引き等(令和5年分の所得税及び復興特別所得税の確定申告分)」

(1)収支内訳書は白色申告で使う

収支内訳書とは、確定申告を白色申告で行う「白色申告者」が、確定申告書と一緒に提出する書類です。収支内訳書には「一般用」「農業所得用」「不動産所得用」がありますが、個人事業主は「一般用」を使用します。

個人事業主が確定申告書を行う際には、以下の書類が必要です。

|

・確定申告書 ・収支内訳書(一般用)※青色申告の場合には「青色申告決算書」 ・各種控除の証明書 ・取引先からの支払調書(源泉徴収されている場合) |

(2)そもそも収支内訳書を使う「白色申告」とは

確定申告には白色申告と青色申告があり、収支内訳書は白色申告の際に使用します。

税制面で優遇されているのは青色申告なので、できれば青色申告をおすすめします。

以前は、白色申告は帳簿つけが義務づけられていなかったので、その点が白色申告のメリットと言えましたが、平成26年1月から、記帳や帳簿などの保存が義務化されたことから、白色申告のメリットはほぼゼロになりました。

青色申告をするためにはあらかじめ「所得税の青色申告承認申請書」を税務署に提出している必要がありますが、白色申告とは比べものにならないほど多くのメリットがあります。

青色申告を行なうためには、複式簿記で記帳をしなければならず、白色申告の「簡易簿記」と比較すると確かに難解ですが、「freee会計」を使えば、白色申告も青色申告も手間は変わりません。

簿記の知識がなくても直感的に操作することができるよう工夫されているので、青色申告のために必要な帳簿も簡単に作成することができます。

(3)収支内訳書を作成したら確定申告書

収支内訳書を作成したら、その内容を適宜確定申告書に転記していきます。

確定申告書の提出期限は、例年2月16日から3月15日(土日の関係で、1~2日ずれる場合があります)です。

※令和5年分確定申告について、災害等の影響により申告等が困難な方については、「災害による申告、納付等の期限延長申請書」を申請し、その承認を受けることにより、その理由がやんだ日から2か月以内の範囲で個別指定による期限延長が認められます。

収支内訳書の作成方法

個人事業主やフリーランスの人が確定申告の際には、申告書を作成する前に1年間の収支をまとめた収支内訳書を作成します。

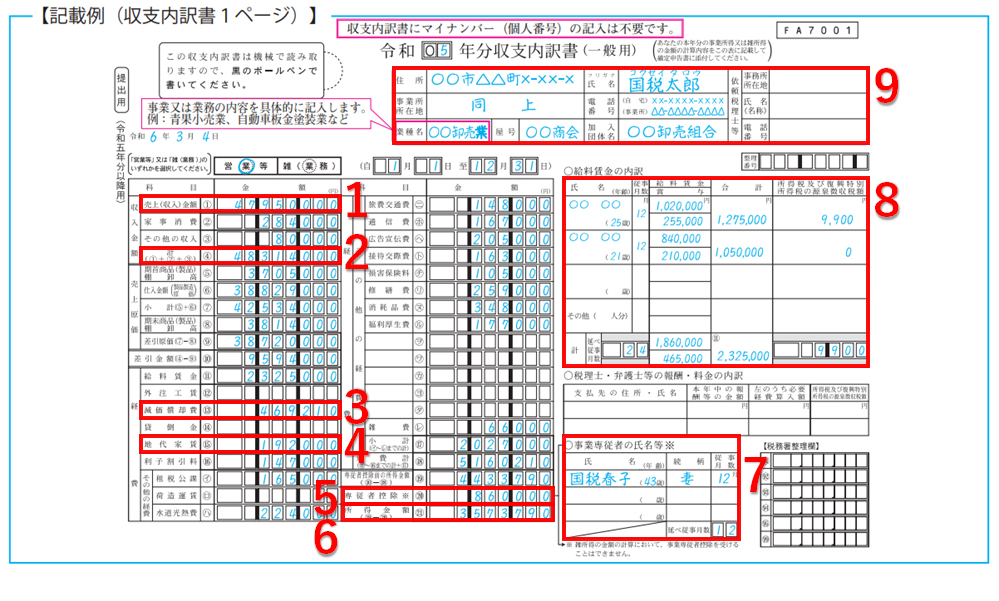

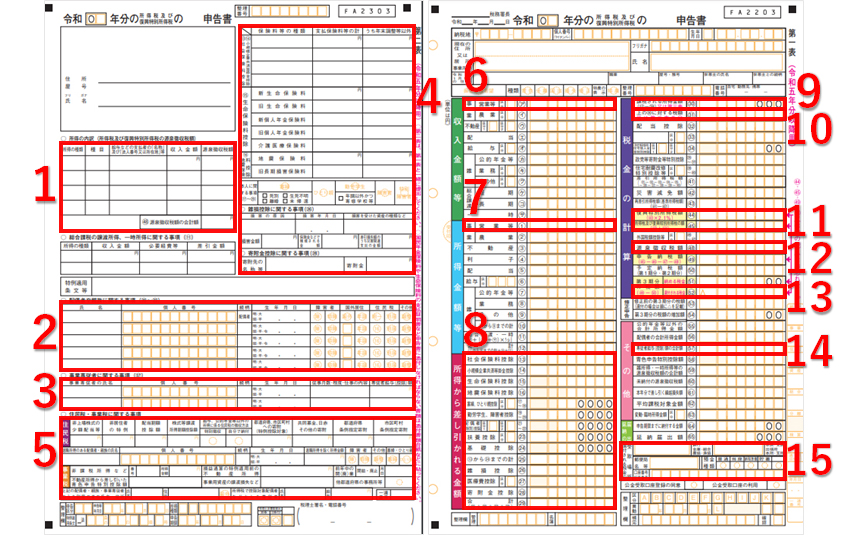

(1)収支内訳書1ページ目

収支内訳書1ページ目

収支内訳書(表面)は、収入金額や必要経費、給料賃金の内訳、税理士等の報酬、事業専従者の氏名等を記載します。 ①収支内訳書裏面の2ページ目に取引先の売上を記載する欄があります。この売上(収入)金額の合計額を記載します。 |

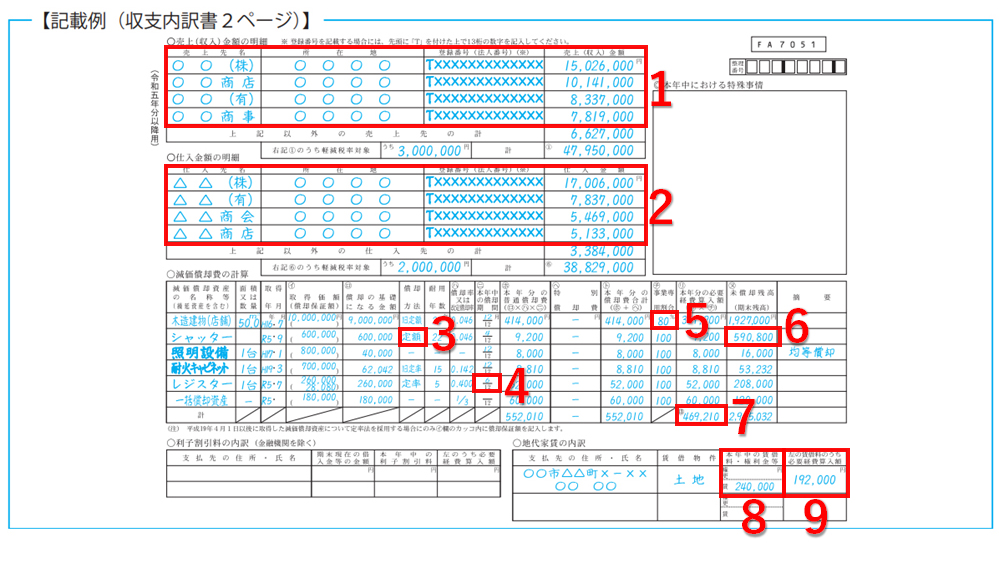

(2)収支内訳書2ページ目

収支内訳書2ページ目

収支内訳書2ページ目には、売上(収入)金額の明細や仕入金額の明細、減価償却費の計算、地代家賃等を記載します。 ①収入金額(1年間の売上)の明細を記載し、その合計額を収支内訳書1ページの売上金額の欄に転記します。必要があればインボイスの登録番号を記入します。 ③減価償却を定額法で行う場合には、平成19年4月以降に取得した資産は同額(100%)となります。 |

(3)収支内訳書を作成したら確定申告書

収支内訳書を作成したら、確定申告書を作成します。

収支内訳書の内容を、適宜確定申告書に転記していきます。

確定申告書Bは、第二表から記載していきます。

確定申告書

①源泉徴収されている場合には、その支払調書から転記します。 ⑨課税される所得金額を計算します。 |

個人事業主の確定申告のポイント

個人事業主は、サラリーマンと違って1年間の売上や経費などをすべて自分でまとめて計算しなければなりません。

そして個人事業主の節税のポイントは、必要経費を最大限計上することです。

(1)必要経費は最大限計上する

売上も経費も収支内訳書に転記できるよう、帳簿を作成してコツコツと記帳しておくことが大切です。経費に計上するには、原則として領収書が必要ですが、交通費など領収書がないものは帳簿の記載が証拠になりますので、まとめておきましょう。

「freee会計」>を利用すれば、クレジットカードやネットバンキングと同期することができるので、利用明細等から自動で入力し仕訳作業まで行われます。

収支内訳書も自動で作成されますので、経理作業といっても確認作業を行うだけで済みます。

(2)事業を手伝う配偶者への給与も必要経費

配偶者が他に仕事をしないで事業を手伝ってくれている場合には、その分を控除することができます。

白色申告者の場合には、配偶者が86万円まで、その他の親族は1人50万円までです。

一方青色申告の場合には、事前に届出が必要ですが不当に高額でなければ全額を経費とすることができます。

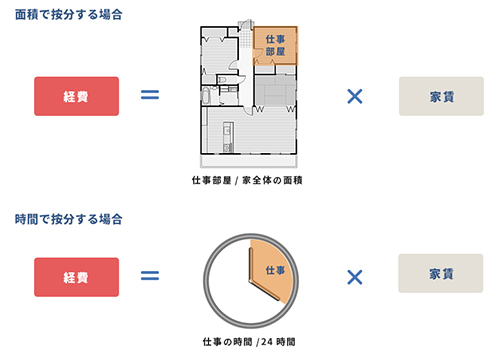

(3)事業費と家事費は分ける

個人事業主は、自宅で仕事をすることが多いものですが、この場合には仕事で使っている分を必要経費とすることができます。

具体的には、その支払金額の全額を100%として、たとえば「事業用60%、プライベート40%」といったように分けて経費を計算します。

|

(4)減価償却費を経費にする

耐久性があって原則10万円以上の備品は、減価償却の対象となります。減価償却とは、一度に経費として計上するのではなく、数年間にわたって少しずつ経費にすることをいいます。

取得価額が10万円未満か使用可能期間が1年未満の減価償却資産は、使用を開始した年に全額を必要経費とすることができます。

また、青色申告者の場合には、業務に使用した30万円未満の資産について合計額300万円を限度として、その年に全額経費とすることができます。

参照:国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」

(5)会計ソフトを活用する

「freee会計」を、銀行やクレジットカードと連携すると利用明細等が自動で反映されるため、面倒な経理作業をほぼ自動化することができるようになります。

自動化することができれば、経理作業を削減して本業に専念することができますし、収支内訳書も自動作成することができます。

クラウド会計ソフトで経理を自動化する方法やメリット、実際にクラウド会計ソフトを活用している方の体験談については、以下の記事でくわしくご紹介しておりますので、ぜひご覧ください。

まとめ

以上、収支内訳書の書き方と確定申告書の書き方をご紹介しました。

収支内訳書は、白色申告を行なう際に作成する書類です。

必要経費をどの勘定科目に分ければいいのか、減価償却資産の耐用年数や償却率など、分からない箇所がある場合には、確定申告に強い税理士に相談してみましょう。

収支内訳書について相談する

freee税理士検索では数多くの事務所の中から、「クラウド会計ソフト freee会計」を活用する方法や収支内訳書や確定申告書を作成する方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、収支内訳書の作成について相談することができます。