「青色事業専従者給与」|メリット・要件・届出書の書き方・仕訳例【まとめ】

公開日:2019年04月09日

最終更新日:2023年09月07日

この記事のポイント

- 青色申告の承認を受けると、家族への給与を丸ごと経費にできる。

- 事業を手伝う家族(一定の要件あり)のことを「青色事業専従者」という。

- 事前に「青色事業専従者給与に関する届出書」を提出する必要がある。

個人事業主が事業を行なう際に、家族に事業を手伝ってもらって給与を払っても、本来は「1つの財布の中でお金が移動しているだけ」とみなされるので、必要経費にすることはできません。

しかし青色申告の承認を受けたうえで、事前に「青色事業専従者給与に関する届出書」を提出すれば、個人事業主が家族に支払った給与を、すべて経費とすることができるので節税効果があります。

家族が「青色事業専従者」と認められるためには、「青色申告者と生計を一にする配偶者、その他の親族であること」や「個人事業主の事業に主に従事していること」など、いくつかの要件があります。

ここでは、家族が青色事業専従者と認められるための条件や必要となる届出、届出の記入方法や注意点、よくある仕訳例などについてご紹介します。

freeeの税額シミュレーションで比較してみよう!

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

青色事業専従者給与とは

「青色事業専従者給与」とは、家族に手伝ってもらって個人事業を行う場合で、その家族が「青色事業専従者」がみなされた場合に支払う給与のことです。

そして、このように事業を手伝ってくれる家族のことを「青色事業専従者」といいます。

個人事業主が家族で店舗経営している場合に、店の手伝いをしている妻に給与を支払っても、原則としてその給与は必要経費にはなりません。

しかし、青色申告をしている人で、家族への給与支払いに関する届出書である「青色事業専従者給与に関する届出書」を税務署に提出していれば、家族に支払った給与を必要経費にすることができます。

(1)青色事業専従者給与は青色申告の特典

所得税の確定申告には、青色申告と白色申告があります。

青色申告は、一定水準の帳簿作成を行い、記帳した内容に基づいて儲けを計算して正確に確定申告を行なう人が受けられる特典です。

青色申告は、税金面で多くの優遇を受けることができるため、節税の第一歩といえます。

そして、青色事業専従者給与は、青色申告を行う人の特典のひとつです。

白色申告にも一定の控除はありますが、支払った給料を丸ごと経費にすることはできません(※後述)。

青色申告は、青色申告を受けたい年の3月15日までに承認申請書を税務署に提出すれば適用を受けることができます。

ただし、新規開業の場合は、開業の日から2カ月以内に提出すればOKです。

(2)家族への給与を経費にできる

共働きが増えている今では、「奥さんを専従者にする」という選択肢は減っていることと思いますが、同居している家族が、個人事業を手伝ってくれるケースはまだまだ多いものです。

しかし税法では、原則として生計を一(いつ)にする家族や親族への給与などの支払いは、「家族の1つの財布の中で、お金が移動しているだけ」とみなされるので、給与とはならず必要経費にすることはできません。

しかし、青色申告を行ない、家族が青色事業専従者とみなされれば、家族に支払った給与は全額経費として計上する(所得を減らしその分税金が減る)ことができます。

なお、家族(青色事業専従者)に支払う給与は、他の従業員への給与とは区別して「青色事業専従者給与」といいますが、家族への給与が経費として認められるためには、税務署に事前に届け出ておく必要があります。

(3)白色申告の「専従者控除」よりメリット大

白色申告の場合にも一定の控除はありますが、家族への給与は「専従者控除」となり、以下の一定の控除しか認められません。

白色申告の控除額は以下のとおりです。

次の①または②の金額のどちらか低い金額

①事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円

②この控除をする前の事業所得等の金額を専従者の数に1を足した数で割った金額

つまり白色申告の場合の控除額は、配偶者で86万円、その他の親族は50万円しか認められないのに、青色事業専従者給与は支払った給与全額(ただし適正な金額の給与であること)がすべて必要経費と認められるので、専従者控除より節税効果が高いということになります。

(4)青色事業専従者は「配偶者控除」との損得で決める

配偶者が専従者として個人事業を手伝う場合には、給与の額にかかわらず「配偶者控除」を受けることができなくなります。

たとえば、納税者本人の合計所得金額が900万円以下の場合、配偶者控除は38万円(70歳未満の場合)なので、月3万円程度の給与であれば専従者としないで配偶者控除を受ける方がお得ということになります(3万円×12カ月=36万円のため)。

なお、配偶者控除については平成30年に税制改正され、納税者本人の合計所得金額に応じて配偶者控除の額が下がり、納税者本人の合計所得金額が1,000万円を超えると配偶者控除の適用はなくなりました。

| 納税者本人の合計所得金額 | 控除対象配偶者 (70歳未満) |

老人控除配偶者 (70歳以上) |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

| 1,000万円超 | 適用なし | 適用なし |

したがって、納税者本人の合計所得金額と青色事業専従者である配偶者に支払う給与から比較検討したうえで、青色事業専従者とする方がよいか配偶者控除の適用を受ける方がよいか、決めるようにしましょう。

なお、配偶者以外の親族、たとえば親や子どもを専従者にする場合には、扶養控除の対象から外れる点にも注意が必要です。

青色事業専従者になるための要件

家族にも手伝ってもらって事業をない、その家族を「青色事業専従者」として、支払った給与を全額必要経費とするためには、事前に「青色事業専従者給与に関する届出書」を税務署に提出するなど、いくつかの要件を満たす必要があります。

(1)生計を一にする配偶者、15歳以上の家族や親族

個人事業主と同居している(生計が同一の)15歳以上(その年の12月31日現在で)の家族や親族であることが必要です。

同居していれば基本的に「生計を一にする」とみなされますが、同じ家に住んでいなくても、常に生活費、学費、家賃などを送金している相手であれば、同一生計であるとみなされます。

(2)その年の6カ月を超える期間従事すること

家族が実際に働いていることは当然ですが、その働き方も「たまに手伝う程度」では認められず、「専ら従事すること」が求められます。

専ら従事とは、ほかの会社に勤務しておらず、1年の半分である6カ月以上は事業に従事していることが必要です。

「週に5日、毎日5時間は労働しなければならない」などといった、労働量や時間は特に問われません。ただし、他に本業がある場合には、基本的に専従者とはみなされなくなります。

(3)事前に税務署に届出を行っていること

一緒に働く家族が青色事業専従者と認められるためには、「青色事業専従者給与に関する届出書」を、その年の3月15日までに税務署に提出していることが必要です。

新たに開業した場合や、新たに専従者がいることになった人は、その開業の日や専従者がいることとなった日から2カ月以内に提出すればOKです。

(4)届出どおりに支払われている

届出書に記載した方法で支払われ、届け出た金額の範囲内で支給された給与だけが、必要経費として認められます。

実際の仕事内容に対して、過大であるとみられる部分については、必要経費とは認められなくなりますので、注意が必要です。

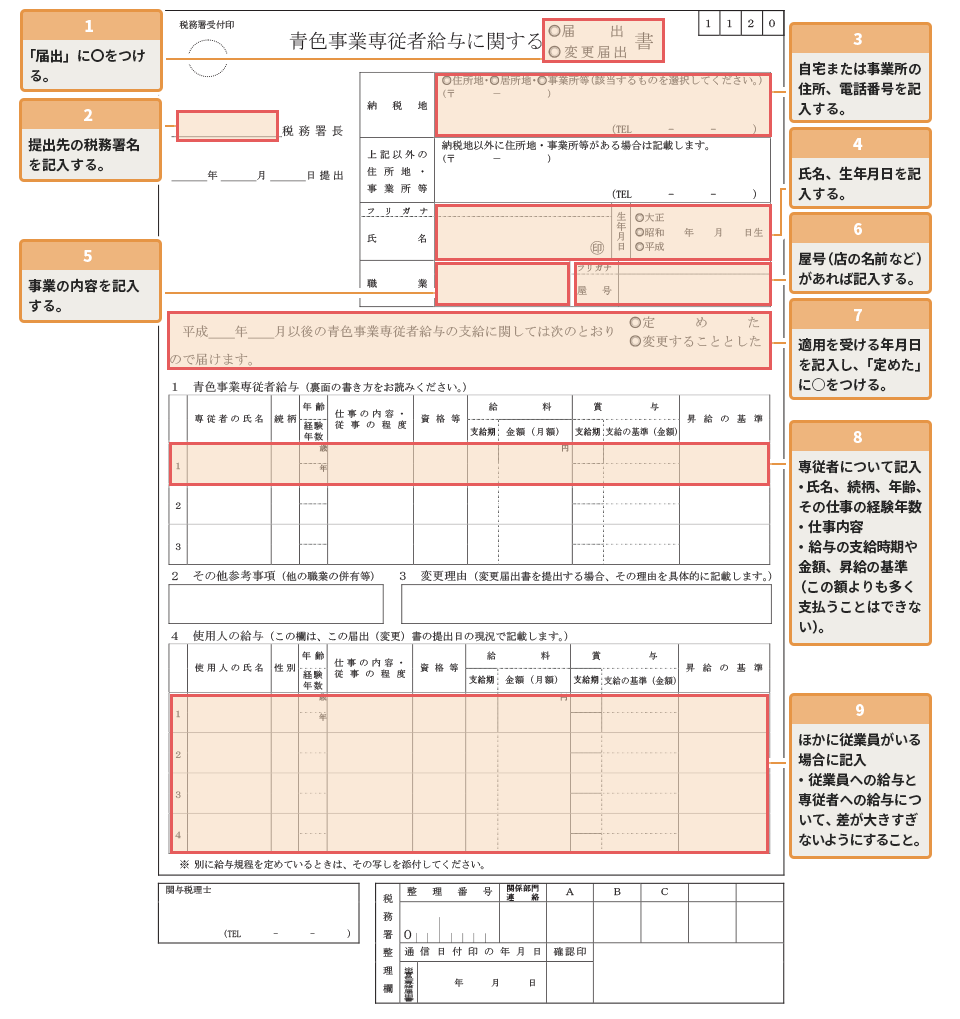

(書き方)青色事業専従者給与に関する届出書

「青色事業専従者給与に関する届出書」は、国税庁のホームページでダウンロードすることができます。

「青色事業専従者給与に関する届出書」には、届出を提出する税務署名や自宅または事業所の住所、電話番号を記入していきます。

「青色事業専従者給与に関する届出書」を記入するうえでは、最も迷うのが専従者に支払う給与額でしょう。この時、相場からかけ離れた多額の給与を設定して、少しでも必要経費を増やして税額を減らそうとする人がいますが、これはNGです。

多すぎる家族への給与は、税務署から指導が入り認められないことがあるので、注意してください。

基本的には、他に従業員がいればその水準に合わせるのがベストといえますが、他に従業員がいない場合には、他の同じ仕事内容の給与を参考にします。

どれくらいの給与を設定すればよいかについては、事前に税理士に相談しアドバイスをもらっておくことをおすすめします。

以下に、「青色事業専従者給与に関する届出書」の記入方法をご紹介しましたので、参考にしてください。

①タイトル ②提出先の税務署 ③自宅または事業所の住所など ④自宅または事業所の住所など ⑤事業内容 ⑥屋号 ⑦屋号 ⑧青色専従者給与 ※給与の額は、記入した額より多く払うことはできません。後から変更することはできますが、届け出た基準より増額する場合には、その旨の変更の届出が必要です。 ⑨使用人の給与 |

青色事業専従者のよくある仕訳

個人事業主が青色事業専従者に支給する給与や賞与については、他の従業員と区別して「専従者給与」という勘定科目で仕訳をします。ここでは、青色事業専従者のよくある仕訳例をご紹介します。

(1)青色事業専従者である妻に給料を現金で支払った

青色事業専従者である妻に、給料7万円を現金で支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 専従者給与 | 70,000 | 現金 | 70,000 |

(2)青色事業専従者である妻に届出より多い給料を支払った

税務署に届け出た以上の額については、経費とはなりません。届け出ている範囲内であれば、給与金額の変更は可能です。

青色事業専従者である妻に、今月分のみ給与30万円から源泉所得税等5,000円を控除して現金で支払った。税務署に届け出た「青色事業専従者給与に関する届出書」では、妻の専従者給与は月20万円として届け出ている。

| 借方 | 貸方 | ||

|---|---|---|---|

| 専従者給与 | 200,000 | 現金 | 295,000 |

| 事業主貸 | 100,000 | 預り金(源泉所得税等) | 5,000 |

(3)青色事業専従者である母に給料と通勤費を支払った

給与は「専従者給与」、通勤費は「旅費交通費」で処理をします。

青色事業専従者である母に、給与20万円と通勤費3万円から源泉所得税等5,000円を控除して現金で支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 専従者給与 | 200,000 | 現金 | 225,000 |

| 旅費交通費 | 30,000 | 預り金(源泉所得税等) | 5,000 |

(4)専従者給与と外注費・給与の違いに注意!

人に関する経費については、「専従者給与」の他に「外注費」「給与」などがありますが、外注費は外部の個人や会社に仕事を外注した時の経費で、給与は雇用している従業員に支払う給与のことです。専従者給与とは分けて仕訳をするように注意しましょう。

|

外注費とは 外注費とは、プロフェッショナルな会社や個人に仕事を外注した際の経費です。 たとえば、デザイナーにパンフレットを制作してもらった場合にはそのデザイン費用は「外注費」になります。 |

|

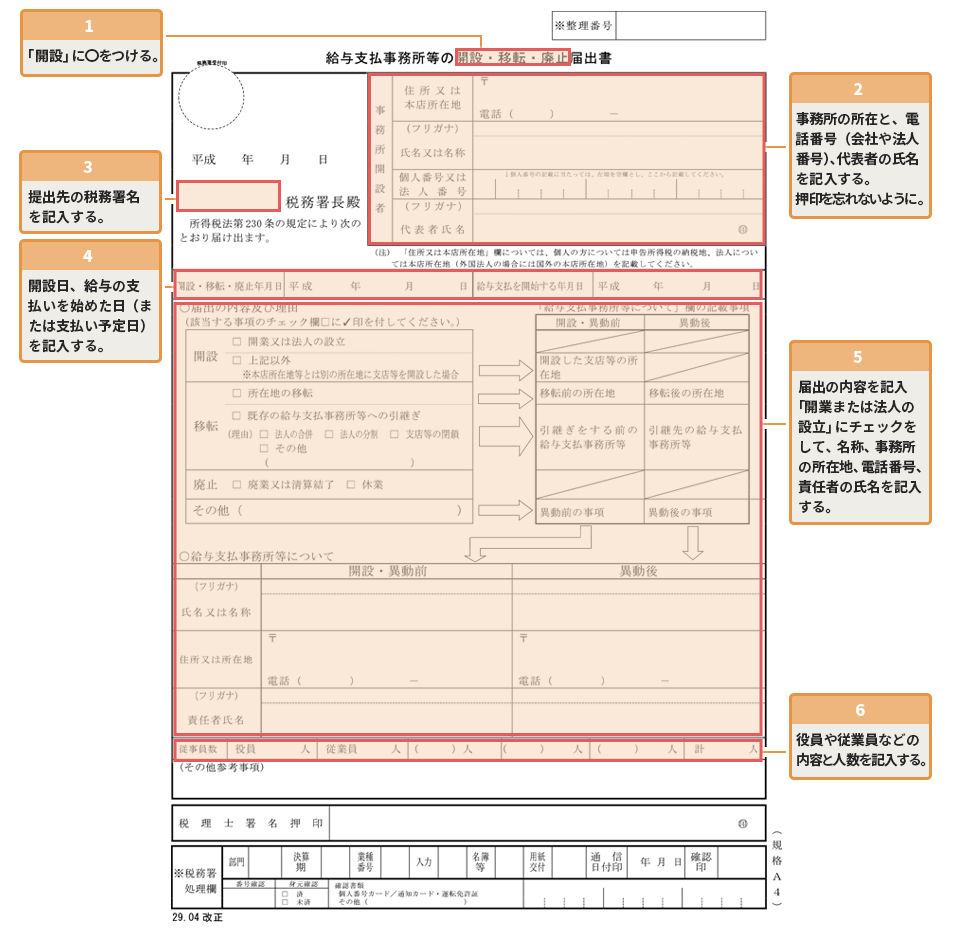

給与とは 給与とは、従業員を雇用し、その従業員に支払う経費のことをいいます。 会社ではなく個人事業主でも、人を雇用し給与を支払うことはできますが、その際には事前に「給与支払事務所等の開設届出書」を税務署に届け出る必要があります。 |

青色事業専従者給与のまとめ

以上、「青色事業専従者」の意味や、「青色事業専従者給与に関する届出書」の記入方法などについてご紹介しました。

青色事業専従者給与は、支払う相手が家族と限定されている個人事業主ならではの制度なので、上手に活用したいものです。

ただし、青色事業専従者にはいくつかの条件があり、それらをすべて満たしたうえで事前に届出が必要となります。また、適用される場合にも相場からかけ離れた多額の給与を支払うことは、税務調査の対象となった時にペナルティの対象となることもあります。

記入方法や設定する給与の額について迷った場合には、早めに税理士に相談することをおすすめします。

他にもある!個人事業主の開業に必要な届け出

個人事業主の開業においては、個々でご紹介した「青色事業専従者給与に関する届出書」以外にも、さまざまな届出が必要です。

ここで、あわせて確認しておきましょう。

|

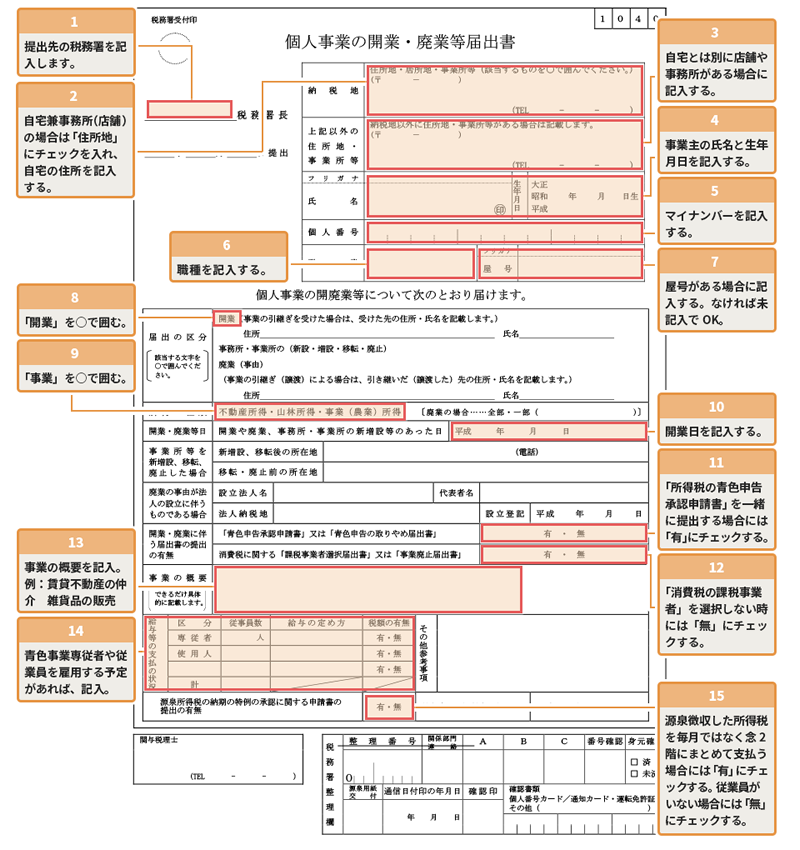

個人事業の開廃業等届出書

「個人事業の開廃業等届出書」は、個人事業を始めたことを納税地の税務署に知らせるために開業届として「個人事業の開廃業等届出書」を提出しなければなりません。

|

▶ 開業届とは|知っておきたい7つの知識と必要な書類(記載例付)

|

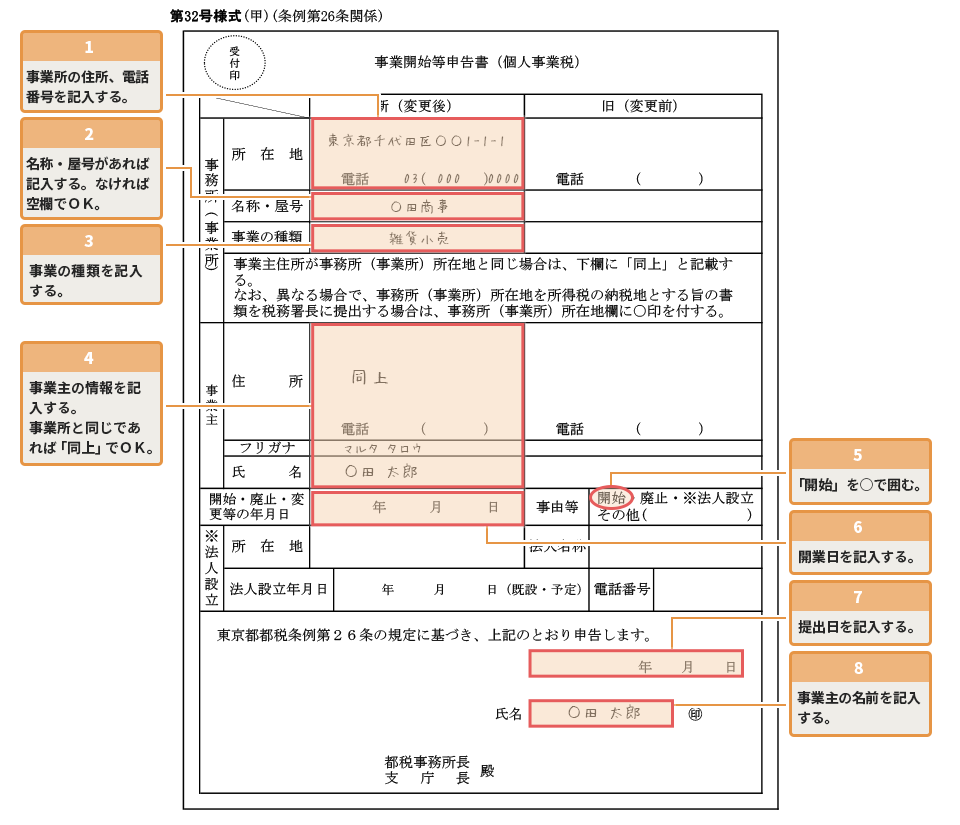

事業開始等申告書

「事業開始等申告書」は、都道府県と市町村に個人事業を開業したことを証明するための届け出で、地方税(事業税、住民税)を納付するために必要です。

|

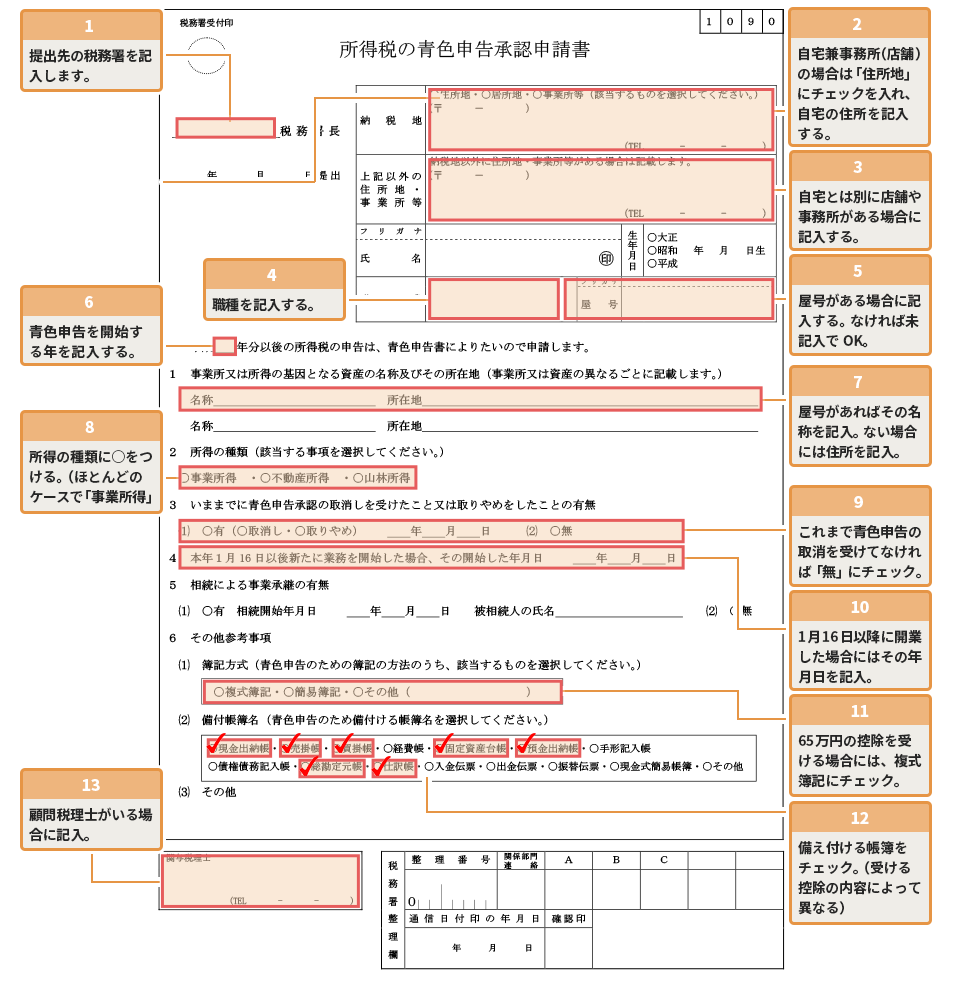

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」は、青色申告をするために必要です。この書類を事前に税務署に提出することで、青色申告が可能となります。

|

▶ 所得税の青色申告承認申請書とは?書き方・提出先・期限【まとめ】

|

給与支払事務所等の開設届出書

従業員を雇用する際に必要となる届出書です。ただし、個人事業者の場合、開廃業届出書に従業員に関する記入欄が設けられており、その場合には「給与支払事務所等の開設届出書」の提出は不要です。

|

▶ 給与支払事務所等の開設届出書|書き方・提出期限【まとめ】

|

棚卸資産の評価方法・減価償却資産の償却方法 棚卸資産の評価方法・減価償却資産の償却方法について例外的な評価方法や償却方法を選ぶ際に必要です。たとえば、減価償却資産については、毎年同額ずつ償却する「定額法」と毎年同率で償却する「定率法」がありますが、個人事業主は原則として「定額法」になります。しかし、「定率法」の方が取得した年に多くの金額を経費として計上できるので、初年度の税負担を軽くできるというメリットがあります。この「定率法」を適用する場合には、減価償却資産の償却方法に関する届出を税務署に提出する必要があります。 |

所得が増えたらfreee会社設立で会社設立

所得が増えてきたら、個人事業主より会社を設立した方が、節税効果が高くなります。freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。

青色事業専従者給与について相談する

無料で使えるfreee税理士検索では、数多くの事務所の中から青色事業専従者給与について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 青色申告について相談できる税理士を検索 /

青色申告の経験談と税理士の回答を見る

|

・個人事業主、業務委託で社会保険加入はできるのか 「看護師、モデルで個人事業主、青色申告の届出を出しております。…」 |

|

・会社員の時に副業として行っていた仕事を、会社退職後に個人事業主として継続する場合の、開業届提出タイミングと税金について 「妻の転居を伴う転職のため6月末で会社を退職し、7月からは副業として行っていた上記の仕事をメインとし、今後もフリーランスとして継続していく予定です。…」 |

|

・青色申告をする際に、クレジットカードが事業、プライベートに分かれていない場合 「青色申告したいですがクレジットカードが事業、プライベートと分かれていません。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

会計ソフト freee会計導入事例

freeeをご利用いただいているお客様の声

映像制作|LIFEKING 原田 様

「自動で取引」を活用、経理作業だけではなく、確定申告にかける時間も大幅に短くなりました。

本業以外の仕事は、なるべく短縮して自分の時間を制作に割かないと業務が回らないので、経理作業は、普段の業務の合間にレシート登録をスマホで行ったり、「自動で取引」を活用して移動中に終わらせています。

クラウド会計ソフト freee会計