青色申告のために必要な帳簿づけ

公開日:2018年08月01日

最終更新日:2021年07月16日

この記事のポイント

- 「青色申告」をすると、さまざまな節税メリットがある。

- 青色申告をするためには、複式簿記の作成が義務づけられている。

- 会計ソフトを使えば、難解な複式簿記も簡単に作成することができる。

確定申告には、青色申告と白色申告の2種類があります。個人事業主は、どちらかを選択することができますが、「青色申告」をすると多くの節税メリットを受けることができます。

青色申告をするためには複式簿記など、ややハードルの高い帳簿をつける必要がありますが、会計ソフトを活用すれば、簿記の知識がなくても青色申告に必要な帳簿を簡単かつ正確に作成することができます。

この記事では、個人事業主が青色申告をするために知っておきたい基礎知識や、必要な手続きをご紹介します。

青色申告と帳簿づけ

確定申告には、青色申告と白色申告の2つの申告方法があります。

2つの大きな違いは、帳簿をつける必要があるか否かでしたが、平成26年(2014年)から白色申告にも記帳が義務づけられました。ただし、白色申告の帳簿は簡易簿記であるのに対して、青色申告の帳簿は「複式簿記」といって、やや複雑な作業が必要になります。

つまり、個人事業主が青色申告をする場合は、事業に関する所得については、帳簿をつける必要があります。青色申告で作成が義務付けられている複式簿記は、白色申告の際に作成しなければならない簡易帳簿より複雑な作業が必要になるため、「簿記の知識が必要で難しい」というイメージを持つ人も多いようです。

しかし、会計ソフトを使えばほとんど簿記の知識は必要なく直感的に作業を行うことができますし、帳簿づけの手間も白色申告と青色申告でそれほど変わることはありません。

なので、ぜひ青色申告を行なうことをおすすめします。

なお、青色申告をするには、事前に税務署に届け出る必要があります。

青色申告をしようとする年の3月15日まで(新規開業の場合は開業から2カ月以内)に「所得税の青色申告承認申請書」を提出します。届け出がなければ「白色申告」となり、青色申告のメリットは受けられません。

▶ 「所得税の青色申告承認申請書|提出先・記入例など」を読む

青色申告のメリット

青色申告を行なうためには、事前の届け出が必要となる他、帳簿をつけて税務署に申告書と決算書を提出する必要がありますが、所得控除のほか、損失の繰り越しや家族に対する給与の経費算入など、税金が軽くなるさまざまなメリットがあります。

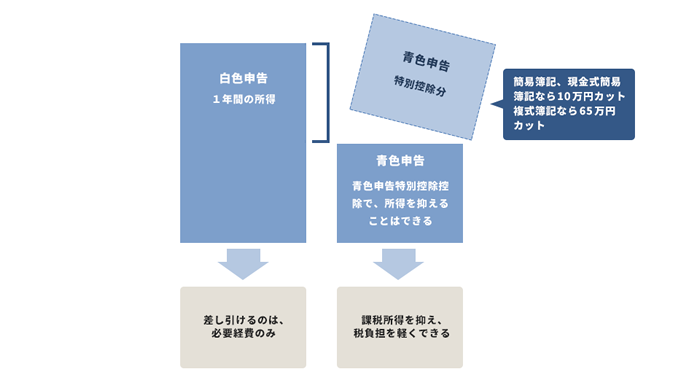

○青色申告特別控除

青色申告をすると最高65万円の所得控除が受けることができるので、所得税がその分安くなります。これは、青色申告の最大のメリットといってもよいでしょう。

ただし、期限までに申告書を提出しなかった場合や帳簿を簡便な方法で作成している場合は、所得控除は10万円にとどまります。

|

※なお、青色申告特別控除については、令和2年分の所得税確定申告から青色申告特別控除額・基礎控除額が変更されました。

青色申告特別控除:(65万円→改正後 55万円) e-Taxによる申告または電子帳簿保存を行う場合には、引き続き65万円の青色申告特別控除を受けることができます。 |

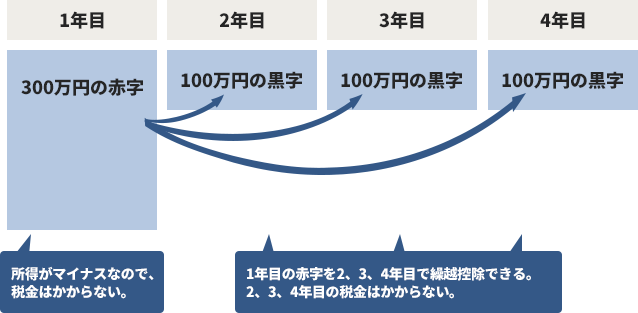

○損失を翌年以降に繰り越すことができる

事業で損失が出た場合は、翌年以降最長3年間(法人の場合は10年)の所得から差し引くことができる「純損失の繰越控除」という制度があります。

開業直後は損失が出ることも多いものですが、赤字金額が翌年の黒字より大きければ、翌年には所得税はかかりません。また、残った赤字金額はさらに次の年に繰越することができるのです。

たとえば、1年目に300万円の大赤字を出してしまい、2年目、3年目、4年目と100万円ずつ黒字化できた場合には、1年目の赤字を2年目、3年目、4年目の黒字と相殺することができるので、税金はかからないことになります。

ちなみに、白色申告の場合には、どんなに赤字が出てもその年の所得税がゼロになるだけで、次の年に繰越すことはできません。

また、赤字が出た前年も青色申告をしていた場合は、その赤字を前年の黒字と合わせて計算し、すでに納めた税金の還付を受けることもできます(純損失の繰戻)。

参照:国税庁「青色申告制度」

○家族に対する給与を経費にできる

同居や仕送りをするなど生計が同じである家族を従業員として雇っている場合は、その人への給与は原則として経費にはできません。しかし青色申告では、事前に届け出る(青色事業専従者給与に関する届出書)ことで家族への給与の全額を経費にすることができます。

ただし、その年の6か月を超える期間、事業に従事している必要があるほか、労働の対価に比べて多すぎる部分は経費として認められないなどの条件がありますので、注意が必要です。

ちなみに、白色申告でも家族への給与を経費にすることはできますが、白色申告の場合には、上限(配偶者で86万円、その他の親族は50万円)が定められています。

▶ 「青色事業専従者給与」とは|認められるための条件、必要な届出、記入方法など」を読む

○貸倒引当金の繰入額を経費にできる

貸倒引当金とは、売掛金や貸付金が回収できない場合の損失に備えて計上するものです。青色申告では売掛金や貸付金などの合計額の5.5%(金融業は3.3%)までであれば、繰入額を経費にすることができます。このほか、相手先の倒産などで債権が回収できない場合には、損失見込額のうち一定の範囲を経費にすることができます。

ちなみに、白色申告でも貸倒引当金を使うことができますが、白色申告の場合には、取引先に支払い能力がないことが明確であり、貸倒れになることがほぼ間違いない、と言った場合に限られます

参照:国税庁「青色申告制度」

○30万円未満の資産が一括で経費にできる

青色申告では、30万円未満の備品を一度に経費にすることができます。

通常、事業のために使用する建物、機械、備品などの減価償却資産のうち、原則として1個あたり10万円以上のものを購入した場合には、使用できる年数にわたって分割しく減価償却という方法で分割して計上されます。

青色申告では、1個あたり10万円以上30万円未満の償却資産は、購入した年に一括で経費にすることができます。ただし、合計で300万円が上限となります。(この特例は令和4年3月31日までの間にまでの時限措置。延長の可能性あり)

「青色申告のメリット・デメリット・確定申告スケジュール」を読む

会計ソフトを使えば青色申告は簡単

青色申告のさまざまなメリットを享受するためには、複式簿記で帳簿をつける必要があります。

これまで、複式簿記で帳簿をつけるためには、事業主が自ら簿記に関する知識を習得するか、知識がある人に依頼する必要があり、「青色申告は難しい」と敬遠する人も多くいました。

しかし、近年はクラウド会計の登場で、簿記の知識がなくても帳簿が作成することができるようになりました。簿記の知識が必要な部分や面倒な計算は、会計ソフトが自動で行ってくれますし、帳簿が複数あっても、それぞれに自動転記されるので、手間はほとんどかかりません。

帳簿関連の書類は7年間保管する

青色申告をするには帳簿を作成するだけでは不十分で、作成した帳簿を保管することが義務づけられています。帳簿と取引に関連した書類の保存期間は以下のとおりです。

○帳簿…7年

仕訳帳、総勘定元帳、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの帳簿類は7年間保管することが義務づけられています。

○決算書類…7年

損益計算書、貸借対照表、棚卸表などの決算書類についても、7年間保管することが義務づけられています。

○取引にかかわる書類…5年

請求書、見積書、契約書、納品書、送り状など、取引に関わる書類は、5年間保管することが義務づけられています。

○現金預金取引等関係書類…7年

領収書、小切手控、預金通帳、借用証などについても、7年間保管することが義務づけられています(前々年の所得が300万円以下であれば5年)。

領収書がなければ記録して証拠を残す

現金預金取引等関係書類として領収書も保存することが義務づけられています。

近距離の電車やバスなどの交通費や自動販売機で買ったジュース代、あるいは祝儀や香典など、領収書がもらえない場合には、品目と支出した金額をメモに残しておくことで経費にすることができます。市販の出金伝票を利用してもよいでしょう。

5つの基本帳簿

青色申告で作成が義務づけられている複式簿記では、主要簿として「仕訳帳」、「総勘定元帳」があり、主要簿を補う補助簿として「現金出納帳」、「売掛帳」、「買掛帳」などがあります。

帳簿は、税金を正しく申告し、事業の状態を正しく知るために欠かせないものです。

「帳簿をつける時間なんて、もったいない」と感じる人も多いと思いますが、帳簿をつけることは、税金を正しく申告するだけでなく、事業活動を計画し、目標を立てるためにも非常に有益です。

また、会計ソフトを活用すれば、それほど作業時間はかかりません。主要簿は補助簿をつけることで自動集計することができますし、仕訳もソフトに任せることができます。

5つの基本帳簿に取引を記録

日々の取引は「仕訳帳」に記録し、勘定科目(費目)ごとに「総勘定元帳」に集計します。その他、必要に応じて「現金出納帳」、「売掛帳」、「買掛帳」などを作成します。現金や売上、仕入に関連する取引は頻度が高く、それぞれまとめて管理したほうが良い場合があります。

また、5つの基本帳簿以外に「経費帳」、「固定資産台帳」を作成することもあります。

現金と預金は別のものとして扱う

5つの帳簿のうち、最も出番が多いのが現金出納帳です。

現金出納帳には、消耗品を購入した代金、仕入れ代金の支払い、預金を下すなどのやりとりを記帳していきます。

この記帳する際には、まず「現金と預金は別のものとして扱う」という点を覚えておきましょう。

すなわち、預金から現金を引き出した場合や現金を預金に預け入れた場合も記帳しますし、取引として仕訳帳または現金出納帳に記帳する必要があります。

勘定科目で取引を区分する

勘定科目とは、取引を区分するときの費目をさします。たとえば、商品を売って代金を現金で受け取った場合は、「売上」と「現金」という勘定科目を使って取引を記録します。

電話や郵便などの支払いは「通信費」、文房具の購入は「消耗品費」などに分類します。

勘定科目の名称や取引でどの勘定科目を使うかについて、決まりは特にありません。ただし、取引の実態と異なる勘定科目を使うことはNGです。また、同じ内容の取引については、同じ勘定科目を継続して使うようにしましょう。

勘定科目は「資産、負債、純資産、収益、費用」に分かれる

それぞれの勘定科目は、さらに資産、負債、純資産、収益、費用のいずれかに分けられます。個人事業で使う勘定科目のうち、主なものとしては以下のようなものがあります。

|

○資産 現金、普通預金、売掛金、商品、製品、未収入金、建物、機械装置、工具器具備品、車両運搬具、土地、事業主貸など ○負債 ○収益 ○費用 |

なお、青色申告決算書には、一般的な勘定科目があらかじめ印字されているので、まずはこれに合わせて取引を仕訳をすると分かりやすいでしょう。

売掛帳は請求書を出した時点で記録

売掛帳とは、代金後払い(掛)で売上を計上するときに発生する売掛金を管理するための帳簿です。売掛金は確実に回収しないと、利益があるのに現金がないという事態になってしまうので適切に管理する必要があります。

したがって、売掛帳は取引先ごとに記録するだけでなく、売上代金の回収ができているかを管理するためにも効果的です。

売掛帳は、後日代金が回収できたときは、売掛金の減少を記録しますので、以下のように「請求日」と「入金日」に2回入力することになります。

|

(1)請求日:売掛金の発生日は、請求書の日付に合わせて入力。

(2)入金日:口座に売掛金が入金されたら「普通預金」、現金で受け取ったら「現金」という勘定科目に入力。 |

なお、クラウド会計ソフトfreee会計では預金出納帳と現金出納帳は自動転記されるので、いずれの帳簿も入力不要です。

買掛帳は請求書を受け取った時点で入力

買掛金とは、商品を先に受け取り代金が来月に支払うなど「支払う義務があるもののまだ支払っていないお金」のことをいいます。

この買掛金は負債に該当するものなので、買掛帳で取引先ごとに記録して、仕入代金の支払いもれがないか管理しましょう。

この買掛帳も、売掛帳と同様に、「請求を受けた日」と「支払日」の2回入力することになります。

|

(1)請求を受けた日:商品を仕入れ、請求書を受け取った日 (2)支払日:代金を支払った時、振込みで支払ったなら「普通預金」、現金支払いなら「現金」の勘定科目を使う。 |

なお、この買掛帳もfreee会計では自動転記されます。

減価償却する備品は別扱いにする

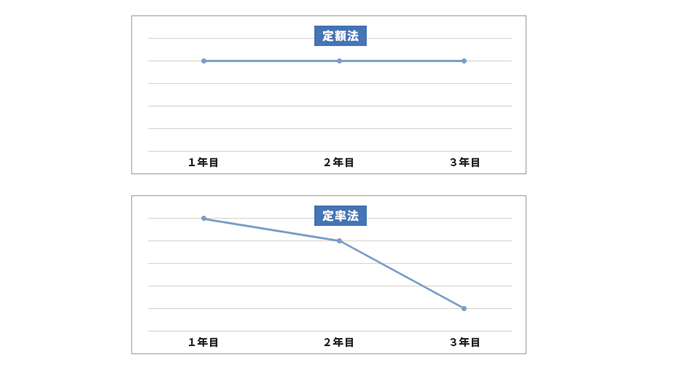

事業で使う建物、機械、備品などのうち1個あたり10万円以上(青色申告では30万円以上)のものは、減価償却資産として複数年にわたって分割して経費に計上します。

一般的には税法で定められた耐用年数に従って、定額法または定率法などの方法で経費に計上します。定額法は毎年同じ金額を経費に計上し、定率法は毎年同じ割合を経費に計上します。定率法の減価償却費は年ごとに少なくなっていきます。

減価償却する資産がある場合は、固定資産台帳に1個ずつ記録します。台帳には品目をはじめ取得価額、減価償却費、減価償却後の残高などを記載します。

会計ソフトなら分かりやすい

かつては、取引があるごとに仕訳帳に記録し、それらを手作業で総勘定元帳に集計していました。企業などでは、取引を入力すると自動的に帳簿を作成する会計ソフトが使われていましたが、費用などの面から個人事業では導入しづらい状況でした。

しかし、近年は個人事業でも手軽に導入できる会計ソフトが充実しています。簿記や会計の知識がなくても青色申告に必要な帳簿をつけることができます。ここでは、個人事業の青色申告で会計ソフトを活用するメリットをお伝えします。

会計ソフトの活用

仕訳帳から総勘定元帳への集計を手作業で行うと転記ミスや計算ミスなどが起こり、検算に多くの時間を費やすことがあります。freee会計を活用すれば、仕訳を入力するだけで総勘定元帳や現金出納帳、売掛帳、買掛帳などへの集計が自動的にでき、転記や計算のミスもありません。

仕訳はほぼ自動化できる

会計ソフトの最大の特色は、仕訳の登録がほぼ自動化でき、記帳が短時間で終わるところです。取引内容を選んで金額を入力するだけで仕訳を作成する機能もあり、簿記や会計の知識がなくても簡単に帳簿をつけることができます。

銀行と連携できる

銀行のネット取引が普及したことで、銀行とデータ連携ができる会計ソフトもあります。データを読み込むことで、預金の取引が帳簿に記録されます。預金を使った取引が多い場合には、日々の取引がほぼ自動登録されますので非常に役立つ機能です。

クレジットカードと連携できる

銀行と同様に、クレジットカードの利用明細ともデータ連携ができます。データ連携をすることで、計上漏れを防ぐことができますし、作業工数を削減することもできます。

注意が必要なのは、事業に関する支出とプライベートの支出を1枚のカードで使っている場合です。会計ソフトの自動処理に任せていると、プライベートの支出も経費に計上するため、事業主貸勘定を使うなどして経費から取り除く作業が必要になります。

決算・確定申告

1年間の事業が終われば決算を実施して所得税の確定申告をします。会計ソフトでは、確定申告書の作成や確定申告に必要な貸借対照表・損益計算書の作成も自動で作成できるため、確定申告にかける時間についても、大幅に短縮することができます。

帳簿ミスがないかチェック

決算に取りかかる前に、帳簿上の取引の記録が間違っていないかを確認します。会計ソフトは集計こそ自動で行いますが、もともとの仕訳の入力が合っているかどうかの判定はできません。仕訳の入力が間違っていれば、その間違った内容で集計を進めてしまいます。

仕訳の金額や費目が適切に記録されているか、また、現金・預金の実際の残高と帳簿上の残高が合っているかを確認し、疑問点や不明点があれば税理士に確認するようにしましょう。

今年の収入と翌年の収入を分ける

確定申告では年ごとに正しく所得を計算しなければなりません。商品の代金を前もって受け取った場合は、今年の収入と翌年の収入に分ける必要があります。翌年の収入については、売上ではなく前受金として翌年に持ち越します。

同じように、地代や保険料などを前もって支払った場合も今年の経費と翌年の経費に分ける必要があります。翌年の経費は前払費用として翌年に持ち越します。

年末の在庫確認

決算では、帳簿上の在庫の金額が実際の在庫と合っているかの確認も必要です。合っていなければ、仕入あるいは売上の計上ミスが考えられます。数量や品目が多くなると、在庫管理が煩雑で計上ミスが起きる可能性が高くなります。年末だけでなく、月次で確認するとよいでしょう。

節税できる「控除」はすべて適用する

青色申告をする人に限らず、納税者が受けられる節税メリットが「所得控除」です。

所得控除とは、さまざまな条件によって今年の収入(所得)から差し引くことができる控除で、全部で14種類あります。

それぞれ控除額や計算方法が違いますが、適用される控除が多ければ多いほど、節税効果がありますので、どのような所得控除がどのような時に使えるのか、しっかり確認しておきましょう。

「損をしない!14種類ある所得控除の受けられる人と控除額」を読む

税務署に提出

所得税の確定申告書は、所得があった年の翌年2月16日から3月15日までに住所地を管轄する税務署に提出します。

国税の電子申告・納税システム「e-Tax」を利用すれば、税務署に出向かなくてもパソコンで申告を済ませることができます。

確定申告書は税務署で配布されている様式に手書きで記入するほか、国税庁ホームページからパソコンで作成することもできます。「クラウド会計ソフトfreee会計」では、帳簿データから確定申告書や青色申告決算書(損益計算書、貸借対照表など)が作成され、必要事項を補足すればそのまま提出することができます。

「確定申告書のしくみ・種類・トクする書き方や相談方法」を読む

「確定申告書Bの作成の流れ(図入りで分かりやすく解説)」を読む

損失申告書で繰越控除の手続き

もし損失が出てしまった場合は、その年の所得税は0円になり申告の必要はありません。しかし、青色申告で損失を繰り越す場合は、所得がある場合と同じように確定申告書を作成して税務署に提出します。このとき、損失申告用の用紙に必要事項を記載します。

損失申告をすると、翌年以降の黒字から今年の赤字分を相殺することができます。しかし、確定申告をしなければこの特典を受けることができなくなってしまいますので、確定申告書は必ず提出しましょう。

払い過ぎた税金が戻る場合

確定申告した結果、払い過ぎていた税金がある場合には、還付金として戻ってきます。還付金を受け取るまでのスケジュールは、およそ1~2カ月後です。

「確定申告してから還付金を受け取るまでのスケジュール」を読む

まとめ

以上、青色申告を行なうための帳簿づけについてご紹介しました。

青色申告を無事済ませれば、決算作業は終了しますが、せっかく損益計算書と貸借対照表を作成したのに、税金を計算して納税して終わり、ではもったいない話です。

事業で利益を出し続けるためには、これらの決算書を上手に活用することが大切です。

「損益計算書(P/L)とは|構造・ルール・見方・ポイントまとめ」を読む

「貸借対照表(B/S)とは|構造・ルール・見方・ポイントまとめ」を読む

また、会計ソフトを使っても時間が足りない、やはり帳簿づけが苦手だと言う人は、税金のプロである税理士に顧問を依頼することができます。顧問税理士がいれば、帳簿づけの際のさまざまな疑問についてすぐに質問することができますので、気軽に利用してみるのがおすすめです。

「決算作業のみ依頼する」「領収書をすべて渡して依頼する」など、依頼する内容や作業量によって、顧問料は変わりますが、大まかな目安として税理士報酬の相場表がありますので、以下の記事を参考にしてください。