個別注記表とは?意味・ひな形・記載事例を解説

公開日:2023年09月27日

最終更新日:2023年09月27日

目次

この記事のポイント

- 個別注記表とは、会社法で作成が義務づけられている計算書類のひとつ。

- 重要な会計方針等について、個別に注記する表。

- 売上の計算方法に変更があった場合などに記載するよう定められている。

個別注記表とは、会社法で作成が義務づけられている計算書類です。

重要な会計方針やその変更、表示方法の変更などについて、個別に説明する表であることから「個別注記表」と呼ばれています。

個別注記表の作成もかんたん!クラウド会計ソフト freee会計

個別注記表とは

個別注記表とは、会社法で貸借対照表、損益計算書、株主資本等変動計算書に関する注記事項を説明する書類です。

たとえば売上の計算方法に変更があった場合、過去の数字との比較が簡単にできなくなります。そこで、そのような基準の変更があったときには、その内容や理由、影響などについて記載するように定められています。

(1)個別注記表は計算書類の1つ

日本では、決算書に関するルールを法律で定めています。主なものとして、会社法と金融商品取引法があります。

このうち会社法は、すべての会社を対象としていて、以下の4種類の表を作成することとなっています。そして、会社法ではこれらの表を一括して「計算書類」と呼んでいます。

|

①貸借対照表 ②損益計算書 ③株主資本等変動計算書 ④個別注記表 |

なお、金融商品取引法は、主に上場企業を対象としていて、以下の表を作成することとなっています。そして、金融商品取引法ではこれらの表を「財務諸表」と呼び、さらに決算書のことを「有価証券報告書」と呼んでいます。

|

①貸借対照表 ②損益計算書 ③株主資本等変動計算書 ④キャッシュ・フロー計算書 |

つまり、一般的に「決算書」と呼ばれていますが、会社法では「計算書類」、金融商品取引法では「有価証券報告書」という名称をつけています。

これは、日本の会社が上場すると2種類の決算書を作成しなければならず、事務作業の負担が重くなるということでもあります。

決算書に関する法律と作成する表

|

(2)個別注記表に記載すべき事項って?

個別注記表に記載すべき事項は、以下のとおりです。

なお作成すべき注記表は、会計監査人設置会社かどうか、公開会社かどうか、有価証券報告書の提出義務の有無により異なり、注記を一部省略することもできます。

| 個別注記表記載事項 | 会社計算規則 | 会計監査人設置会社 | 会計監査人設置会社以外 | |||

| 有価証券報告書 提出会社 |

その他 | 公開会社 | 非公開会社 | |||

| 1 | 継続企業の前提に関する注記 | 会計規100 | ○ | ○ | - | - |

| 2 | 重要な会計方針に係る事項に関する注記 | 会計規101 | ○ | ○ | ○ | ○ |

| 3 | 会計方針の変更に関する注記 | 会計規102の2 | ○ | ○ | ○ | ○ |

| 4 | 表示方法の変更に関する注記 | 会計規102の3 | ○ | ○ | ○ | ○ |

| 5 | 会計上の見積りに関する注記 | 会計規102の3の2 | ○ | ○ | - | - |

| 6 | 会計上の見積りの変更に関する注記 | 会計規102の4 | ○ | ○ | - | - |

| 7 | 誤謬(ごびゅう)の訂正に関する注記 | 会計規102の5 | ○ | ○ | ○ | ○ |

| 8 | 貸借対照表に関する注記 | 会計規103 | ○ | ○ | ○ | - |

| 9 | 損益計算書に関する注記 | 会計規104 | ○ | ○ | - | - |

| 10 | 株主資本等変動計算書に関する注記 | 会計規105 | ○ | ○ | ○ | ○ |

| 11 | 税効果会計に関する注記 | 会計規107 | ○ | ○ | ○ | - |

| 12 | リースにより使用する固定資産に関する注記 | 会計規108 | ○ | ○ | ○ | - |

| 13 | 金融商品に関する注記 | 会計規109 | ○ | ○ | ○ | - |

| 14 | 賃貸等不動産に関する注記 | 会計規110 | ○ | ○ | ○ | - |

| 15 | 持分法損益等に関する注記 | 会計規111 | ○ | - | - | - |

| 16 | 関連当事者との取引に関する注記 | 会計規112 | ○ | - | ○(一部は附属明細書へ) | - |

| 17 | 1株当たり情報に関する注記 | 会計規113 | ○ | ○ | ○ | - |

| 18 | 重要な後発事象に関する注記 | 会計規114 | ○ | ○ | ○ | - |

| 19 | 連結配当規制適用会社に関する注記 | 会計規115 | ○ | ○ | - | - |

| 20 | 収益認識に関する注記 | 会計規115の2 | ○ | ○ | - | - |

| 21 | その他の注記 | 会計規116 | ○ | ○ | ○ | ○ |

参照:一般社団法人日本経済団体連合会「会社法施行規則及び会社計算規則による株式会社の各種書類のひな型(改訂版)(2023年1月18日更新)」

(3)個別注記表に注記事項とは?

個別注記表に注記すべきとされている事項は、以下とおりです。

1.継続企業の前提に関する注記

事業年度の末日において、当該株式会社が将来にわたって事業を継続するうえでの前提に重要な疑義を生じさせるような事象または状況が存在する場合などに注記します。

2.重要な会計方針に係る事項に関する注記

重要な会計方針に係る事項として、重要性の乏しいものを除き、以下の項目について注記します。

・資産の評価基準および評価方法

・固定資産の減価償却の方法

・引当金の計上基準

・収益および費用の計上基準

・その他計算書類の作成のための基本となる重要な事項

3.会計方針の変更に関する注記

一般に公正妥当と認められる会計方針を、他の一般に公正妥当と認められる会計方針に変更した場合、重要性の乏しいものを除き、以下の項目について注記します。

・当該会計方針の変更の内容

・当該会計方針の変更の理由

・遡及適用をした場合には、当該事業限度の期首における純資産額に対する影響額

4.表示方法の変更に関する注記

会計計算規則の改正により、一般に公正妥当と認められる表示方法を、他の一般に公正妥当と認められる表示方法に変更した場合、重要性の乏しいものを除き、以下の項目について注記することとなりました。

・当該表示方法の変更の内容

・当該表示方法の変更の理由

5.会計上の見積りに関する注記

会計計算規則の改正により、会計上の見積りに関する注記として、以下の項目について注記することとなりました。

・会計上の見積りにより、当該事業年度に係る計算書類にその額を計上した項目であって、翌事業年度に係る計算書類に重要な影響を及ぼす可能性があるもの

・上記項目に計上した額

・上記のほか、会計上の見積りの内容に関する理解のための情報

6.会計上の見積りの変更に関する注記

会計計算規則の改正により、会計上の見積りの変更をした場合、重要性の乏しいものを除き、以下の項目について注記することとなりました。

・当該会計上の見積りの変更の内容

・当該会計上の見積りの変更の計算書類の項目に対する影響額

・当該会計上の見積りの変更が当該事業年度の翌事業年度以降の財産または損益に影響を及ぼす可能性があるときは、当該影響に関する事項

7.誤謬(ごびゅう)の訂正に関する注記

誤謬の訂正をした場合には、重要性の乏しいものを除き、以下の項目を注記しなければなりません。

・当該誤謬の内容

・当該事業年度の期首における純資産額に対する影響額

8.貸借対照表に関する注記

貸借対照表については、以下の項目が定められています。

・担保に供している資産および担保に係る債務

・資産から直接控除した引当金

・資産から直接控除した減価償却累計額

・減損損失累計額の表示

・保証債務等

・関係会社に対する金銭債権・債務

・取締役、監査役および執行役に対する金銭債権・債務

・親会社株式

9.損益計算書に関する注記

損益計算書については、以下の項目が定められています。

・関係会社との取引高

関係会社との取引による取引高の総額は、営業取引によるものとそれ以外のものに区分して、注記しなければなりません。

10.株主資本等変動計算書に関する注記

株主資本等変動計算書に関する注記としては、以下のものがあります。

・事業年度末日における発行済株式の数

・事業年度末日における自己株式の数

・事業年度中に行った剰余金の配当

・事業年度末日における株式引受権に係る株式の数

・事業年度末日において発行している新株予約権

11.税効果会計に関する注記

税効果会計に関する注記としては、重要性の乏しいものを除き、以下の項目を注記しなければなりません。

・繰延税金資産

・繰延税金負債

12.リースにより使用する固定資産に関する注記

所有権移転外ファイナンス・リース取引のうち、契約終了後、所有権が移転しないリース資産を賃貸借契約で処理したときなどに注記します。

・当該事業年度の末日における取得価額相当額

・当該事業年度末日における減価償却累計額相当額

・当該事業年度末日における未経過リース料相当額

・その他重要な事項

13.金融商品に関する注記

金融商品に関する注記としては、重要性の乏しいものを除き、以下の項目を注記しなければなりません。

・金融商品の状況に関する事項

・金融商品の時価に関する事項

・金融商品の時価の適切な区分ごとの内訳等に関する事項

14.賃貸等不動産に関する注記

賃貸等不動産に関する注記としては、重要性の乏しいものを除き、以下の項目を注記しなければなりません。

・賃貸等不動産の状況に関する事項

・賃貸等不動産の時価に関する事項

15.持分法損益等に関する注記

持分法損益等に関する注記としては、以下の項目を注記しなければなりません。

・関連会社がある場合

関連会社に対する投資の金額

当該投資に対して持分法を適用した場合の投資の金額

投資利益(または損失)の金額

・開示対象特別目的会社がある場合

開示対象特別目的会社の概要

開示耐用特別目的会社との取引の概要

開示対象特別目的会社との取引金額

その他の重要な事項

16.関連当事者との取引に関する注記

関連当事者について定められている主な項目は、以下のとおりです。

・当該株式会社の親会社

・当該株式会社の子会社

・当該株式会社の親会社の子会社

17.1株当たり情報に関する注記

1株当たり情報の注記としては、主に以下の項目が定められています。

・1株当たり純資産額

・1株当たり当期純利益または当期純損失金額

18.重要な後発事象に関する注記

事業年度の末日後において、当該株式会社の翌事業年度以降の財産または損益に重要な影響を及ぼす事象が発生した場合には、注記が必要です。

19.連結配当規制適用会社に関する注記

事業年度末日が最終事業年度の末日となる時後、連結配当規制適用会社となる胸について、注記が必要です。

20.収益認識に関する注記

会社が顧客との契約に基づく義務の履行の状況に応じて、当該契約から生じる収益を認識する場合には、注記が必要です。

21.その他の注記

貸借対照表、損益計算書および株主資本等変動計算書によって、株式会社の財産または損益の状態を正確に判断するために必要な事項については、注記が必要となります。

個別注記表の記載事例よくある7つのケース

会計監査人設置会社では、基本的にすべての項目について記載が必要ですが、会計監査人設置会社以外の会社に関しては、さらに公開会社か非公開会社によって、注記項目が異なります。

ここでは、非公開会社を想定し、よくある個別注記表の記載事例についてご紹介します。

(1)重要な会計方針に係る事項に関する注記

重要な会計方針に係る事項に関する注記は、中小企業を含むすべての企業で必ず注記しなければなりません。

|

棚卸資産の評価基準及び評価方法

①商品、製品、原材料、仕掛品 ②貯蔵品 |

|

固定資産の減価償却の方法

①有形固定資産(リース資産を除く) ②無形固定資産(リース資産を除く) ③リース資産 |

|

引当金の計上

貸倒引当金 賞与引当金 |

|

繰延資産の処理方法

社債発行費:支払時に全額費用として処理しております。 |

(2)会計方針の変更に関する注記

会計方針を変更した場合には、変更の内容や理由、純資産額に対する影響額などの記載が必要です。

|

棚卸資産の評価方法の変更

社債発行費:支払時に全額費用として処理しております。 |

(3)表示方法の変更に関する注記

会計基準24号等の適用に伴って会社計算規則が改正されたことで、表示方法に変更があった場合には、その内容や理由について記載しなければならないことになりました。

|

○○の表示方法の変更

○○の表示方法は、従来、貸借対照表上、○○(前事業年度××百万円)に含めて表示しておりましたが、重要性を増したたため、当事業年度より○○(当事業年度××百万円)として表示しております。 |

|

表示方法の変更に関する注記

(損益計算書) |

(4)会計上の見積りに関する注記

会計上の見積りに関する注記としては、翌事業年度に重要な影響を及ぼす可能性があるものや、計上した額について記載が必要です。

|

関係会社株式の評価

(1)当事業年度の計算書類に計上した金額 関係会社株式 ○○百万円 |

(5)誤謬の訂正に関する注記

誤謬(誤り)があった場合には、その内容や影響額について記載をしなければなりません。

|

誤謬の訂正に関する注記

当事業年度において、○○年度より退職給付債務の会計上の見積りに誤り(過大計上)があることが判明し、誤謬の訂正を行いました。当該誤謬の訂正による累積的影響は、当事業年度の期首の純資産の帳簿価額に反映しております。 |

(6)株主資本等変動計算書に関する注記

株主資本等変動計算書に関しては、事業年度末日における発行済株式数や自己株式の数などの記載が必要です。

|

当事業年度末における自己株式の種類及び株式数 普通株式 ○,○○○,○○○株 |

(7)1人会社で必要な注記は?

1人会社の場合にも、(1)重要な会計方針に係る事項に関する注記、(6)株主資本等変動計算書に関する注記については、個別注記表に記載が必要です。

|

重要な会計方針に係る事項に関する注記 1.この計算書類は、「中小企業の会計に関する指針」及び「中小企業の会計に関する基本要領」によって作成しております。 2.消費税の会計処理 消費税の会計処理は、税込方式を採用しております。 株主資本等変動計算書に関する注記 |

まとめ

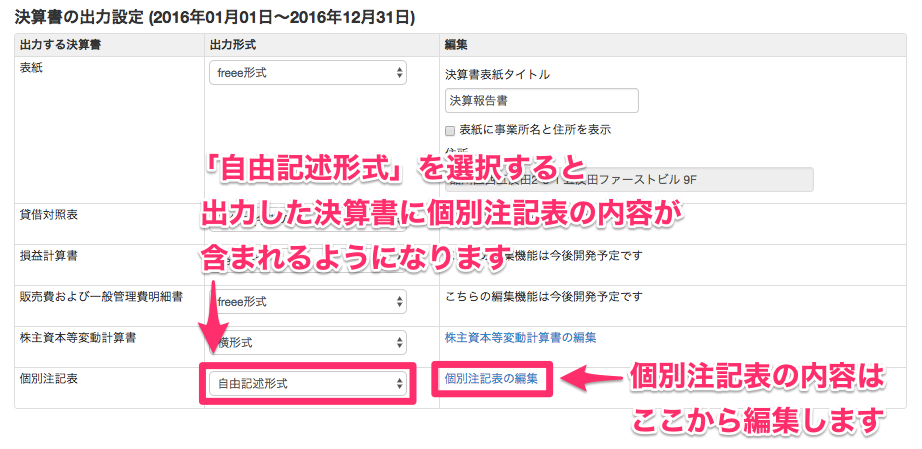

「クラウド会計ソフト freee会計」では、「個別注記表」の作成に対応しています。

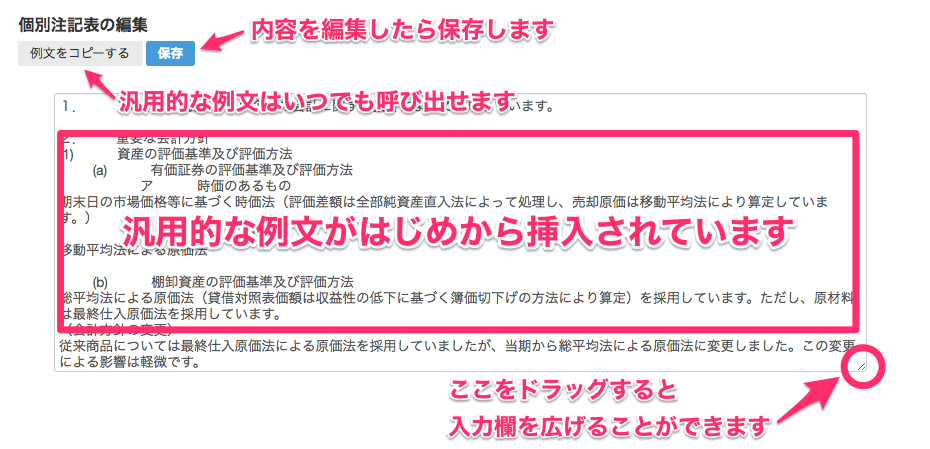

[決算書の作成]メニューから、「個別注記表の編集」をクリックすることで個別注記表を編集できます。

汎用的な例文が、はじめから挿入されていますので、例文を活用することもできますし、作成した文書をコピー&ペーストして入力することもできます。

ぜひ、ご活用ください。

|

|

|

freee ヘルプセンター 「【法人】決算書を作成する〜個別注記表〜」

個別注記表について相談する

freee税理士検索では、数多くの事務所の中から、ネットショップの開業や開業時の資金調達やネットショップの作業で欠かせない経理システムの効率的や節税対策、税務申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 決算書について相談できる税理士を検索 /

決算書の経験談と税理士の回答を見る

|

・個別注記表について 「個別注記表と言うのはどのようなことを記載すればいいのでしょうか?…」 |

|

・決算書の修正申告について 「R4年度の決算書を税務署に申告後、未払金の計上漏れが見つかりました。そのため、貸借対照表、株主資本等変動計算書の数値が変わりました。…」 |

|

・収益認識基準 「収益認識基準のやり方に則ってきちんと定められた財務諸表注記を行うなどしなくてはいけないのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

会社設立を自分でかんたんにするならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。