総合課税とは?分離課税との違い、税率、計算方法をわかりやすく

公開日:2019年12月12日

最終更新日:2024年03月12日

目次

この記事のポイント

- 所得税の課税方法は、大きく「総合課税」と「分離課税」の2つがある。

- 総合課税とは、個人の1年間の所得をすべて合計して課税の対象となる計算のしくみ。

- 総合課税は累進課税制度がとられ、税額表を使って計算する。

所得税の課税方法は、大きく「総合課税」と「分離課税」の2つがあります。総合課税とは、給与所得や事業所得などのすべての所得を合算して税額を計算する方法です。

総合課税の対象となる所得は、事業所得、不動産所得、一時所得、雑所得などがあります。

所得税の豆知識

所得税の課税方式は、総合課税と分離課税があります。

総合課税とは、簡単にいうと「すべての所得を総合して(足して)」、その額に税率を掛ける方式です。たとえば、給与所得と一時所得がある場合には、両方の所得を合算した額に税率を掛けます。

一方、分離課税は、他の所得とは合算せずに個別に定められた税率を掛けて所得税額を計算します。

ほとんどの種類の所得は総合課税ですが、退職所得や山林所得、譲渡所得、配当所得の一部などは分離課税となり、確定申告では申告書第一表、第二表に加えて第三表(分離課税用)も必要になります。

総合課税とは

所得税は、1人1人の所得に対して課される税金ですが、対象となる所得はその所得を稼いだ方法によって10種類に区分されていて、それぞれの所得について所得金額の計算方法が決められています。

そして、所得税の課税方法は大きく「総合課税」と「分離課税」の2種類があります。

所得税の計算は、「総合課税されるもの」と「分離課税になるもの」にグループ分けして、計算します。

(1)総合課税と分離課税の違い

総合課税とは、個人の1年間の所得をすべて合計して課税の対象となる計算のしくみのことで、対象となる所得をすべて合算して、その合計額に対して累進税率によって課税します。

一方、分離課税はそれぞれの所得ごとに税率が決まっています。

分離課税の対象となる所得は、以下のとおりです。

|

退職所得 山林所得 土地・建物の譲渡所得 株式等の譲渡所得 利子所得(特定公社債等の申告分離課税を選択したもの) 配当所得(上場株式等の申告分離課税を選択したもの) 先物取引 |

では、なぜこれらの所得については総合課税ではなく分離課税とするのでしょうか。

ここでは、分離課税の対象となる所得のひとつの「退職所得」で見てみましょう。退職所得は、長年働いたことに感謝する退職金などのことですが、退職金は老後の生活資金となる性格をもちます。

それなのに他の所得と合算して、同じように課税してしまうのは不適当であるという配慮から、税負担を軽くするために、別の所得と切り離して計算することとしたのです。

(2)総合課税は累進課税制度

総合課税とは、所得を合計したうえで各種の所得控除を差引き、それに累進課税率を乗じることで、納めるべき税額を求めます。

累進税率とは、所得を7段階に分けて所得が多くなればなるほど高い税率を課すものです。つまり、所得が多ければ多いほど、税金が高くなるしくみになっています。

所得とは、収入から必要経費を差し引いた金額で、この所得から所得控除を差し引いて「課税所得金額」を計算します。そして、この課税所得金額に下記の税率を適用して計算します。

所得税の税額表(速算表)

たとえば「課税される所得金額」が700万円の場合には、求める税額は次のようになります。 7,000,000円×0.23(税率)-636,000円(控除額)=974,000円 |

総合課税となる所得

所得税は、課税上の要請などを考慮して、所得を10種類に区分し、それぞれの所得金額についていくらかを計算するしくみになっています。

10種類の所得のうち、総合課税となる所得は以下のとおりです。

| 所得の種類 | 所得の内容 |

| 事業所得 | 商工業、農業、漁業、サービス業などの所得 ※事業用に使っていた土地、車を売った場合の所得は譲渡所得 |

| 不動産所得 | 土地、建物の賃貸料など ※使用人に宿舎等を利用させることで受ける使用料は、事業所得 |

| 給与所得 | 給料、賃金、ボーナスなど |

| 一時所得 | 生命保険契約の満期一時金、クイズの賞金など |

| 配当所得 | 株式にかかる剰余金の配当など |

| 総合課税の 譲渡所得 |

土地、建物、株式などの譲渡 |

| 利子所得 | 預貯金、国債、社債などの利子 |

| 雑所得 | 恩給、国民年金、厚生年金など |

(1)事業所得(ほとんど総合課税)

事業所得とは、卸売業・小売業、サービス業などのほか、医師、弁護士、税理士、スポーツ選手、農業、漁業を営んでいる人が、それぞれの事業から生じる所得をいいます。事業規模での株式譲渡による所得や一般株式等の譲渡による所得、先物取引による所得等は、総合課税に含みません。

事業所得は、それぞれの事業の総収入金額から必要経費を差し引いて計算します。

| 事業所得の金額 = 総収入金額 - 必要経費 |

事業所得の赤字の金額は、他の不動産所得や給与所得などと損益通算することができます。

(2)不動産所得(すべて総合課税)

不動産所得とは、不動産の貸付け、不動産上の権利の貸付け、船舶や航空機の貸付けによって生じる所得をいいます。

不動産の貸付けを大規模に行っていて、それを事業としている時でも、事業所得ではなく不動産所得です。

下宿などを営んでいる場合も不動産所得ですが、食事付きの下宿は事業所得または雑所得です。また、不動産売買業者が販売目的で購入した不動産を、一時的に貸し付けて収入を得た場合には、不動産所得ではなく事業所得となります。

不動産所得は、事業所得と同じように総収入金額から必要経費を差し引いて計算します。

| 不動産所得の金額 = 総収入金額 - 必要経費 |

(3)給与所得(すべて総合課税)

給与所得とは、サラリーマンなどが勤務先などから受け取る給料、賃金、賞与やこれらの性質を有する給与をいいます。

厚生年金や国民年金などは、給与所得ではなく雑所得となります。

給与所得と事業所得は、雇用関係があるかどうかで判断します。雇用関係があれば、給与所得です。

給与所得は、事業所得などと違って必要経費を差し引いて所得金額を計算することができません。そこで、必要経費に代わるものとして、収入金額から給与所得控除額を差し引いて計算します。

|

給与所得の金額 = 収入金額 - 給与所得控除額 ※※収入金額:所得税などが源泉徴収される前の金額 |

|

令和2年分以後は、子ども・特別障がい者である扶養親族を有する場合には、給与所得の所得金額調整控除が適用されます。 控除額は以下の計算式で計算し、給与所得の金額から控除されます。

|

給与所得者が、自分で負担した転居費用や単身赴任者の帰省旅費、職務を遂行するうえで直接必要な研修のための支出などの合計額が一定額を超える場合には、確定申告することで、その超える部分の金額を控除することができます。

(4)一時所得/雑所得(ほとんど総合課税)

各所得のいずれにも該当しない所得は、税法上一時所得か雑所得のどちらかに該当します。

| 一時所得 | 雑所得 |

| 所得が、以下のいずれの性質も有しない一時的な所得であること。 ①営利を目的とする継続的行為 ②労務その他役務の対価性 ③資産の譲渡の対価性 |

左記の一時所得に該当しないものであること |

| 懸賞の賞金、生命保険契約などにもとづく一時金または損害保険契約等にもとづく満期返戻金など | 学校債、組合債、国税および地方税の還付加算金、生命保険契約などにもとづく年金など |

一時所得は、以下の計算式で計算します。

|

一時所得の金額=総収入金額-その収入を得るために支出した金額-特別控除額 ※特別控除額:総収入金額からその収入を得るために支出した金額を差し引いた残額が50万円未満の場合には、その残額、50万円以上のときは50万円 |

一時所得の金額を、ほかの所得と合計して総所得金額を計算する場合には、2分の1とします。

雑所得の金額は、下記の①と②を区分してそれぞれを計算したうえで、合計するという方法で計算します。

|

①国民年金、厚生年金、恩給などの公的年金等 ②非営業用貸金の利子、著述家や作家以外の人が受け取る原稿料など他の所得のいずれにも該当しない所得

|

(5)配当所得(総合課税or申告分離課税)

配当所得とは、法人から受ける剰余金、利益の配当、剰余金の分配、投資信託(公社債投資信託、公募公社債等運用投資信託をのぞく)の収益の分配などによる所得です。

配当所得は、通常はほかの所得と総合する総合課税ですが、上場株式等の配当などについては申告分離課税によって確定申告をすることを選択することもできます。

配当所得は、以下の計算式で計算します。

|

配当所得の金額=収入金額(※)-株式などを取得するための負債利子 ※収入金額:所得税などが源泉徴収される前の金額 |

配当所得の豆知識

上場株式等の配当所得は、源泉徴収(申告不要)、総合課税で確定申告、申告分離課税で確定申告の3つの課税方法があり、この中から選択することができます。

取引で損失が出た場合には、申告分離課税で損益通算を申告すると、儲けの分にかかっていた税金を取り戻すことができます。また、課税所得が695万円以下で取引で損失が出ていない場合は、配当控除で税金を取り戻せる可能性があります。配当控除は、配当所得の課税方式を総合課税にして確定申告をした場合に適用されます。

(6)譲渡所得(総合課税or分離課税)

譲渡所得とは、土地や建物、機械、車両、ソフトウェア、ゴルフ会員権などの資産を譲渡、交換などしたことによって生じる所得です。

ただし、以下の資産の譲渡による所得は、譲渡所得とはなりません。

①商品、製品、半製品などの棚卸資産の譲渡は、事業所得または雑所得となります。

②使用可能期間が1年未満、または取得価額が10万円未満の少額の減価償却資産および取得価額が20万円未満で一括償却資産とした減価償却資産の譲渡は、事業所得または雑所得となります。

③山林の譲渡のうち、保有期間が5年を超えるものは山林所得、保有期間が5年以下のものの譲渡は事業所得または雑所得となります。

|

譲渡所得の金額=総収入金額-取得費および譲渡費用-特別控除額(50万円※) ※譲渡益が50万円未満のときは、その金額が限度 |

土地建物を譲渡した時の譲渡所得は、その所有期間によって長期譲渡所得と短期譲渡所得に分けられ、他の所得と区分して税額計算する「分離課税」となります。

▶ 譲渡所得(土地・株式等)とは|計算方法は?特別控除額は?

(7)利子所得(一部総合課税)

利子所得とは、預貯金の利子、公社債の利子、合同運用信託の収益の分配、公社債投資信託の収益の分配などによって生じる所得です。

預貯金の利子は、原則として源泉分離課税となっています。平成28年1月1日以後、特定公社債等の利子は、申告分離課税の対象となっています(申告不要制度の選択可能)。

このように、利子所得は原則として分離課税ですが、海外の金融機関の預金利子、海外で発行された公社債の利子、公社債投資信託などの収益の分配金で所得税が源泉徴収されていないもの、世界銀行債などの所得税が源泉徴収されていない利子、一般公社債などのうち同族会社が発行した社債の利子でその同族会社の株主などが支払を受けるものは、総合課税となります。

利子所得は、事業所得や不動産所得のように必要経費が認められていませんので、以下の計算式で計算します。

|

利子所得の金額=収入金額-利子所得の金額 ※収入金額:所得税などが源泉徴収される前の金額 |

総合課税の確定申告の基本

所得税の計算の流れは、大きく以下のように行います。

|

①総合課税と分離課税を分ける ②収入金額から「所得金額」を求める ③「所得金額」から「所得控除」を引いて「課税所得」を求める ④「課税所得」に税率を掛けて税率を求める ⑤「税額控除」を引いて「納付税額」を求める |

これまでご紹介したように、総合課税は1年に生じたすべての所得を合計して計算しますが、分離課税はほかの所得と合計しないで、それだけに独自の税率をかけて税金の計算をする方法ですから、まずは総合課税されるものと分離課税になるものをグループ分けして計算します。

分離課税の場合は、申告書と分離課税用(第三表)を使います。

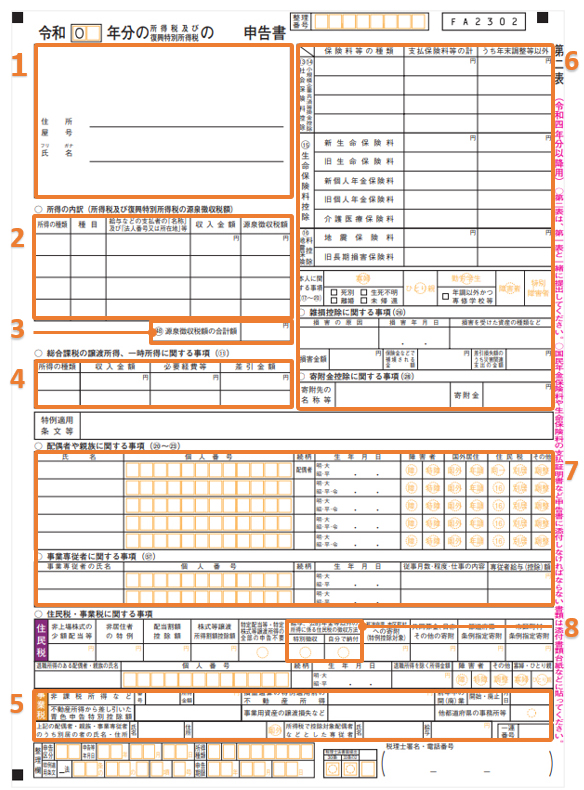

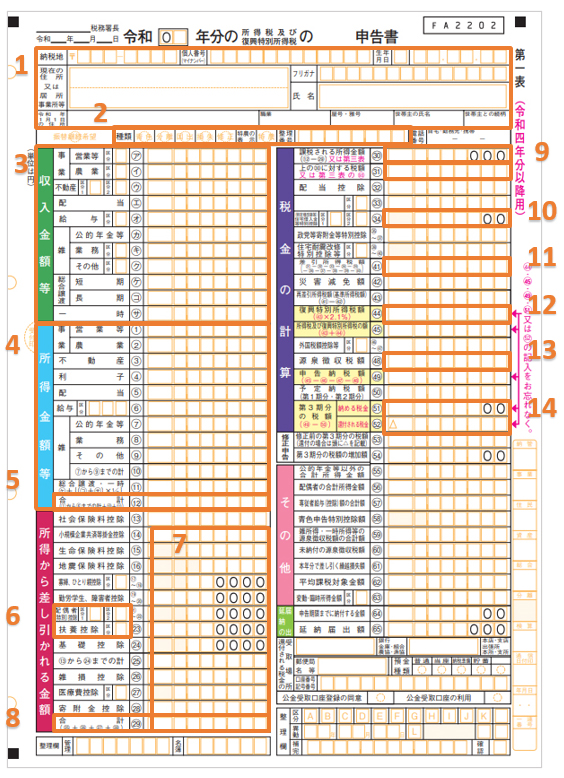

(1)確定申告書第二表

確定申告書は、第二表から記入を始めるとスムーズです。

|

(2)確定申告書第一表

第二表の内容を、第一表に転記していきます。

給与所得の場合には、源泉徴収票「支払金額」の金額を第一表「収入金額等」の欄に転記し、源泉徴収票「給与所得控除後の金額」の金額を、第一表「所得金額等」の「給与」の欄に転記します。

所得控除とは、所得から控除することができる項目です。所得から差し引くのですから、当然所得控除は多ければ多いほど税額が軽減されます。

所得控除は、全部で15種類あります。適用されるものがあれば、もれなく適用を受けることが、節税につながります。

所得から所得控除を差し引いた金額を「課税所得金額」といいます。

|

まとめ

以上、総合課税の意味や所得税額の計算方法、確定申告書の作成方法についてご紹介しました。分離課税の対象となる所得を総合課税で計算してしまうと、税金を納め過ぎてしまうことになります。

自分の所得が何の所得なのか、その所得は総合課税の対象なのか分離課税の対象なのかは、税額計算に大きく関わることなので、確定申告を行う前に税理士に相談して確認することをおすすめします。

総合課税の確定申告について相談する

freee税理士検索では数多くの事務所の中から総合課税の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

総合課税の経験談と税理士の回答を見る

|

・配当の申告不要について 「上場している株式の配当で、大口でない場合は、総合課税、申告分離、申告不要を選択できると聞いたのですが、申告不要とするには特定口座【源泉徴収あり】で運用していることが前提になりますでしょうか。…」 |

|

・配当金控除 「総合課税で配当金控除をすると国民健康保険料があがりますか?…」 |

|

・海外FXと仮想通貨の損益通算について 「海外FXで損失があり、仮想通貨で利益が出ています。税務署へ確認したところ総合課税と分離課税になるため相殺は出来ないと言われました。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。