包括利益とは|当期純利益との違い・包括利益計算書をわかりやすく

公開日:2022年02月16日

最終更新日:2024年06月27日

目次

この記事のポイント

- 包括利益とは、純資産の増殖分すべてを含む利益のこと。

- 包括利益会計基準では、包括利益とその他の包括利益に定義される。

- 包括利益を表示する計算書は、1計算書方式と2計算書方式がある。

2011年3月決算期から、連結財務諸表において、損益計算書で計算される「当期純利益」のほかに「包括利益」が表示されるようになりました。

個別財務諸表での表示も検討されましたが、当面は連結財務諸表においてだけ包括利益が表示されます。

この記事では、包括利益と当期純利益との関係、包括利益の定義や包括利益計算書についてご紹介します。

包括利益の豆知識

包括利益というのは、企業の純資産(つまり企業の持っているお金や財産)が増えた分を全部含む利益のことです。「包括利益会計基準」によると、包括利益は「包括利益」と「その他の包括利益」に分けられます。

まず、「包括利益」は、企業のある期間において認識された純資産の変動額のうち、企業の持っているお金や財産が株主などの取引によらない部分を指します。ここでいう持分所有者には、企業の株主や新株予約権の所有者が含まれ、連結財務諸表では子会社の非支配株主も含まれます。

「その他の包括利益」とは、包括利益のうち当期純利益に含まれない部分のことです。その他の包括利益は、包括利益と当期純利益との間の差額になります。連結財務諸表におけるその他の包括利益には、親会社の株主に係る部分と非支配株主に係る部分が含まれます。

簡単に言うと、当期純利益は企業が行った取引から実際に得た利益です。一方、その他の包括利益は、企業が持っている資産や負債の時価(その時の市場価格)が変動したことによる利益で、未実現の損益という性質を有していることになります。

包括利益とは

包括利益とは、企業の純資産の増分すべてを含む利益のことです。

「すべてを包括的に含む」ことから、包括利益とよばれます。

2011年3月決算期から、損益計算書で計算される「当期純利益」のほかに、連結財務諸表に「包括利益」が表示されるようになりました。

包括利益を表示する目的は、期中に認識された取引および経済的事象(資本取引をのぞく)により生じた、純資産の変動を報告させることにあります。

どのような項目を当期純利益およびその他の包括利益に含め、どのように計上するかについては、会計基準等の定めに従うこととなります。

(1)包括利益の定義

包括利益は従来の利益とは異なり、当期純利益に株価や為替、金利などの変動による利益などが加わっており、財務諸表の国際的な流れに沿ったものとなっています。

包括利益の表示は、現在のところは有価証券報告書の連結財務諸表に義務づけられています。

「包括利益会計基準」によれば、包括利益は「包括利益」と「その他の包括利益」に区分され、それぞれ以下のように定義されます。

| 包括利益 | ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいう。 当該企業の純資産に対する持分所有者には、当該企業の株主のほか当該企業の発行する新株予約権の所有者が含まれ、連結財務諸表においては、当該企業の子会社の非支配株主も含まれる。 |

| その他の包括利益 | 包括利益のうち当期純利益に含まれない部分をいう。 その他の包括利益は、包括利益と当期純利益との間の差額である。 連結財務諸表におけるその他の包括利益には、親会社株主に係る部分と非支配株主に係る部分が含まれる。 |

つまり、当期純利益が企業によって実施された取引からすでに実現した利益であるのに対して、その他の包括利益は、時価で評価される資産・負債について当期中に生じた時価の変動額を表していることになり、未実現の損益という性質を有していることになります。

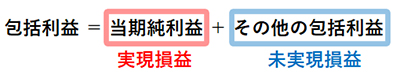

| 包括利益 = 当期純利益 + その他の包括利益 |

|---|

(2)包括利益を表示させることのメリット

包括利益を表示させることのメリットとしては、以下の3つをあげることができます(包括利益会計基準第21、22項)。

|

①包括利益を表示することで提供される情報は、財務諸表利用者が企業全体の事業活動を検討するのに有益である。

②貸借対照表との連携(純資産と包括利益とのクリーン・サープラス関係)を明示することで、財務諸表の理解と比較を行うことができる。 ③国際的な会計基準とのコンバージェンスに資する(世界の多様な利益計算のルールを、できるだけ統一して1つに集約できること)。 |

包括利益を表示することで、企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分を表示されることになり、その企業に関する為替変動や株式変動などの市場変動リスクが、どの程度影響するのかを把握しやすくなるということができます。

(3)包括利益と当期純利益との関係

利益は、それを生み出す元手となった資本の増殖分ですが、そもそも資本には2つのとらえ方があります。

①「資本は、株主資本に限定する」というとらえ方と、②「資本は、返済不要な金額である純資産全体である」というとらえ方です。

そして、資本を①と②のいずれかのとらえ方をするかによって、それに対応する利益が異なることになります。

①に対応する利益は「当期純利益」であり、②に対応するのが「包括利益」です。

当期純利益で終わる損益計算書の場合には、損益計算書の最終利益と純資産の増分は一致しません。なぜなら当期純利益は、配当の原資でありいずれはキャッシュが流出する原因となるものですから、当期純利益には流出に相当するだけのキャッシュがほぼ確実に流入することが見込まれなければなりません。

つまりキャッシュの流入が不確実であれば、それが総資産を増加させるものではあっても、当期純利益には含めてしまうと後々キャッシュ不足となりうることから、当期純利益には含めたくないわけです。

そして、それが結局当期純利益と純資産の増分に不整合が生じる原因となります。

包括利益とは、この当期純利益と純資産の増分の不整合部分(未実現損益)について、すべて含めたものということができます。

この「その他の包括利益(未実現損益)」には、以下のようなもののうち、当期中に発生した変動額が含まれます。

|

包括利益計算書

包括利益を表示する計算書は、以下のいずれかの形式によるものとされています。

|

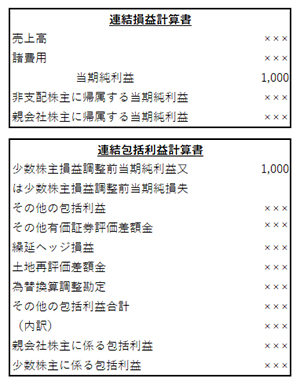

2計算書方式 当期純利益を表示する損益計算書と、包括利益を表示する包括利益計算書からなる形式 1計算書方式 |

(1)包括利益計算書「2計算書方式」

2計算書方式では、損益計算書とは別に包括利益計算書を作成する方法です。包括利益計算書のなかで、当期純利益に「その他の包括利益」の内訳項目を加減して包括利益を計算します。この方式は、2つの書面を作成することから「2計算書方式」と呼ばれています。

|

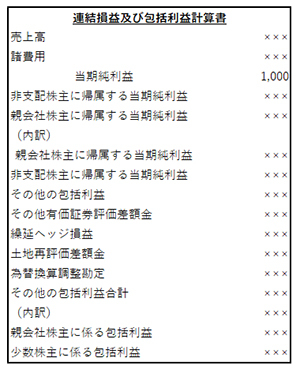

(2)包括利益計算書「1計算書方式」

1計算書方式では、当期純利益の算定に続けて、「その他の包括利益」の内訳を加減し「損益及び包括利益計算書」を作成する方法です。

この計算書の1番下に、包括利益を表示します。

|

まとめ

以上、包括利益の意味や包括利益計算書の方式などについてご紹介しました。

当期純利益は、企業が市場取引を通じて達成した成果を集計したものであるのに対して、包括利益はまだ市場取引を通じていない未実現損益も含めて算定されています。そのため、包括利益は当期純利益と比較して変動性が大きくなるという点に注意が必要です。

包括利益計算書について相談する

freee税理士検索では数多くの事務所の中から包括利益の意味や、包括利益計算書の作成について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 包括利益について相談できる税理士を検索 /

包括利益計算書の関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、包括利益について相談したり質問したりすることができます。