建設仮勘定とは?振替や消費税はどう処理する?

公開日:2023年06月21日

最終更新日:2023年06月21日

目次

この記事のポイント

- 建設仮勘定とは、建設途中の有形固定資産が完成するまでの一時的な勘定科目。

- 有形固定資産が完成したら、個々の固定資産勘定に振り替える。

- 建設が中止になったら、すみやかに損失処理を行わなければならない。

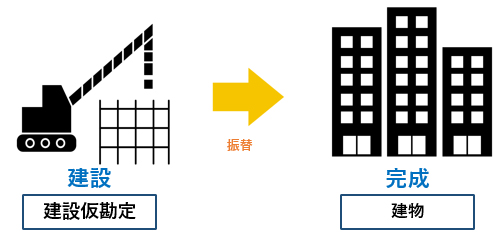

建設仮勘定とは、建設または製作途中にある有形固定資産が、完成するまで一時的に計上する勘定科目です。

建設仮勘定は、固定資産の引渡しを受けた段階で本来の有形固定資産の勘定科目に振り替えます。

建設仮勘定とは

建設仮勘定とは、工事代金の手付金や中間金、工場建設のための機械・資材・労務費などの費用について、完成するまで一時的に計上するための勘定科目です

建設仮勘定は、工場や工事が完成した時、固定資産の引渡しを受けた時に、本勘定(本来の有形固定資産の勘定)に振り替える作業を行います。

|

(1)建設仮勘定として処理するもの

建設仮勘定として処理するのは、経営目的のために使用することを前提として、建設または製作途中にある有形固定資産で、以下のものを含みます。

|

①設備の建設のために支出した手付金または前渡金 ②設備の建設のために取得した機械等で保管中のもの ③建設等の目的に充てるために購入等した資材・部品 ④建設等の目的のために直接支払われた労務費・経費 |

借入金の利子については、たとえ当該固定資産の使用開始前の期間に関するものであっても、当該固定資産の取得価額に算入しないことができますが、建設仮勘定に含めた時には取得価額に算入します。

(2)建設仮勘定の振替処理

建設仮勘定は、工場や工事が完成した時、固定資産の引渡しを受けた時など、事業の用に供される状況になった時には、本勘定に振り替えます。

決算時には、残高明細を作成して振替もれがないか確認を行います。固定資産への振替もれは、減価償却が実施されないため損益にも影響を与えるので、注意が必要です。

また、長期にわたって建設仮勘定とされているものがある場合には、今後の見通しを検討したうえで、建設が中止になった場合には速やかに損失処理を行います。

(3)建設仮勘定の減価償却

建設中の建物、機械装置等の資産は、減価償却資産に該当しません。

減価償却費の償却開始時期は、工事等の完了によって事業の用に供した時からとなるので、その時期を明確にしておく必要があります。

ただし、建設仮勘定とされている場合でも、その完成した部分が事業の用に供されている時は、その部分については減価償却資産に該当するものとし、減価償却を行うことができます。

(4)建設仮勘定の消費税

建設仮勘定に計上されている金額であっても、消費税法においては原則として課税仕入に対する税額控除を行うことになります(モノの引渡しや役務の提供があった日の課税期間において)。

たとえば、部分的に工事が完成したケースにおいて考えてみます。

この場合、部分的な工事に対する代金を支払って建設仮勘定を計上した場合には、「役務の提供を受けている」といえることから、当期の課税仕入となります。

なお別の処理方法として、建設仮勘定として処理した課税仕入について、モノの引渡しや役務の提供または一部が完成したことによって引渡しを受けた部分を、その都度課税仕入とはしないで、工事の目的物の全部の引渡しを受けた日の課税期間における課税仕入とする処理も認められています。

なお、工事着工前の前渡金については、役務の提供を受けているとはいえず、当期の課税仕入の対象とはなりません。

建設仮勘定の仕訳処理

建設仮勘定として処理したものは、固定資産の引渡しを受けた段階で、本来の勘定科目に振り替えます。また、期末には残高明細を作成して本勘定に振替処理を行うことも大切です。なお、建設が中止になった場合には、迅速に損失処理を行います。

(1)建設仮勘定を計上し本勘定に振り替えた

建設仮勘定を計上した場合には、引渡し後に本勘定に振替処理を行います。

| ①前期支出時 「工場の機械装置の製作のために、前期に1万1,000円支出した。」

②当期支出時

③引渡し時

|

||||||||||||||||||||||||||||

(2)建設計画が中止になった

建設が中止になった場合には、迅速に損失処理を行います。

「建設工事を計画し、1万1,000円の建設仮勘定を計上していたが、計画が中止となった。」

|

||||||||||

まとめ

建設仮勘定は、経営目的のために使用することを前提として、建設または製作途中にある有形固定資産を一時的に計上する際に使う勘定科目です。

当該有形固定資産が、完成するなどして事業の用に供される状況になった時には、本勘定に振り替えます。

振替もれがあると減価償却が行われないために、損益の判断に影響することもあることから、期末には、残高明細等を作成して振替もれがないか、確認することも必要です。

建設仮勘定について相談する

freee税理士検索では、数多くの事務所の中から、建設仮勘定の意味や処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 建設仮勘定について相談できる税理士を検索 /

建設仮勘定の経験談と税理士の回答を見る

|

・建設仮勘定の償却資産申告 「建設仮勘定については、償却資産申告書に含める必要がありますでしょうか?…」 |

|

・建設仮勘定について 「4年前に登録した建設仮勘定を、建物が完成した時に、建物への振替をしていないことに気づきました。今から振替をしても良いのでしょうか?…」 |

|

・建設中ビルのテナント収入について 「建設中ビルの入居テナントが内装工事をするにあたり収入が発生してしまいます。 ビル自体は完成しておらず引き渡しも受けていません。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計