未払消費税等とは?基本知識と5つの仕訳パターン

公開日:2023年06月19日

最終更新日:2023年06月19日

目次

この記事のポイント

- 「未払消費税等」とは、決算で確定した消費税額の未払額を計上する勘定科目。

- 仮受消費税と仮払消費税を相殺した差額を、「未払消費税等」として計上する。

- 控除対象外消費税等は、租税公課として販管費に計上する。

「未払消費税等」とは、決算にあたり確定した消費税の未払額を計上する勘定科目です。

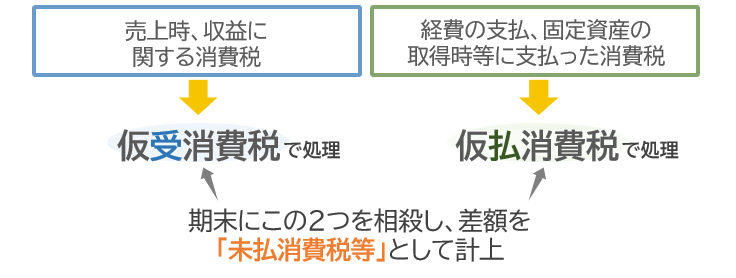

期末に仮払消費税と仮受消費税の相殺処理を行い、差額を「未払消費税等」として計上します(税抜方式)。

この記事では、税抜方式と税込方式の違いや、仮払消費税、仮受消費税の処理、未払消費税等の基本的な仕訳についてご紹介します。

未払消費税等とは

事業を行ううえで、国内で商品やサービスの取引を行う時には、多くの場合消費税が課税されています。

仕入を行う時には、代金のほかに消費税を支払っていますし、売上があった時には代金だけでなく消費税を受けとっています。

そして、決算においては当期に受け取った消費税から、当期に支払った消費税を回収した後の差額を、翌期の確定申告を通じて納付することになります。

「未払消費税等」とは、決算にあたり確定した消費税の未払額を計上する勘定科目です。

(1)税込方式と税抜方式

消費税の会計処理方法には、「税抜方式」と「税込方式」とがあります。

「税抜方式」は、商品代金等と消費税を分離し、仮受消費税等、仮払消費税等とその都度分けて記録する方法で、「税込方式」とは、消費税込みの金額で記録する方法です。

いずれの方法を選択するかは会社の任意であり、税抜方式か税込方式かの違いで、納付税額が変わるということはありません。

また、課税事業者は、いずれかの方法を採用するか選択することができますが、免税事業者は、税込方式しか採用することはできません。

税抜方式と税込方式は、①仕入時、②売上時、③決算時において、以下のように処理が異なります。

|

税抜方式 税抜方式では、仕入先に支払った消費税は「仮払消費税」で処理をして、売上時に預かった消費税は「仮受消費税」で処理をします。 ①仕入時

②売上時

③決算時

|

||||||||||||||||||||||||||||||||||||

|

税込方式 商品代金等と消費税を分離しないで、仕入や売上に消費税を含めて処理をします。納付する消費税額は「租税公課」で処理をして、決算時には「未払消費税等」を計上します。 ①仕入時

②売上時

③決算時

|

||||||||||||||||||||||||

(2)仮払消費税と仮受消費税

消費税の金額を、仮受消費税・仮払消費税として処理するのが、税抜方式です。税抜方式では、仕入先に支払った消費税は「仮払消費税」で処理をして、売上時に預かった消費税は「仮受消費税」で処理をします。

|

そして、仮受消費税等が仮払消費税等より大きい場合には、差額を納付し、仮受消費税等が仮払消費税等よりも小さい場合には差額が還付されることになります。

|

仮受消費税等 > 仮払消費税等…差額を納付する 仮受消費税等 < 仮払消費税等…差額が還付される |

税抜方式は、商品代金等と消費税を分離して処理をするので、一見手間がかかる処理に見えますが、期中でも仮払消費税等と仮受消費税等の差額を把握できるので、納付すべき消費税等のおおよその金額を知ることができるというメリットがあります。

また、税抜方式では、月末や期末に一括で税抜処理を行うこともできます。子の方法であれば、事務処理負担を軽減しつつ、納付すべき消費税等を把握することもできます。

(3)中間申告時と期末時の処理

中間申告とは、進行中の課税期間の確定消費税額を概算で見積もって、前もってその一部を申告・納付することをいいます。

直前の課税期間分の消費税額が一定額を超えた場合には、次の課税期間では中間申告をしなければなりません

つまり、消費税の中間申告が必要かどうかは、前課税期間の確定消費税額によって決まることになります。

中間申告で納付した額は、その時点では仮払金として処理をしておき、確定申告の際に「すでに納付した金額」として、確定消費税額から差し引きます。

確定消費税額の方が少ない結果となった場合には、中間申告で払い過ぎた消費税が還付されます。

未払消費税等の仕訳処理

未払消費税等の処理は、税抜方式と税込方式で異なります。

また中間納付をした時には、決算期末に清算を行う必要があります。

また控除対象外消費税等がある場合、課税売上が95%未満の事業者においては、仮払消費税のすべてを控除できるわけではない点に、注意が必要です。

(1)商品を仕入れた時(税抜方式)

税抜方式は、本体価格と消費税額を「仮受消費税等」「仮払消費税等」と、その都度分けて記録する方法です。

仕入の際には、本体価格と「仮払消費税等」を分けて記録します。

「商品5万円(税込)を仕入れた。」

|

||||||||||||

(2)商品を仕入れた時(税込方式)

税込方式は、本体価格と消費税額を含めた額で、取引を記録する方法です。

「商品5万円(税込)を仕入れた。」

|

||||||||

(3)消費税等を中間納付した時

消費税等を中間納付した時には、仮払金として処理をします。その後、決算期末に清算をします。

|

中間納付時 「中間納付金として、50万円を納付した。」

|

||||||||

(4)決算で未払消費税を計上する時

期末には、納付しなければならない消費税等を計算し、未払消費税等を計上して、仮受消費税等と仮払消費税等を相殺します。

税抜方式を採用した場合には、仮受消費税等、仮払消費税等に端数が出ます。しかし実際に納付すべき消費税は、100円未満は切捨となりますので仮受消費税等と仮払消費税等の差額とは合致しないことになります。

したがって、端数は雑収入または雑損失として清算し、翌期首の仮受消費税等、仮払消費税等の残額はゼロになるようにします。

|

決算時 「決算において、仮払消費税等は120万円、仮受消費税等は200万100円であり、当期納付すべき消費税は80万円となった。なお、中間申告において50万円を納付している。」

|

||||||||||||||||||||

(5)控除対象外消費税等がある時

課税仕入れにかかる消費税額の計算は、「課税売上高が5億円以下、かつ課税売上割合が95%以上」の場合には、全額が控除対象仕入税額となりますが、「課税売上高が5億円超、または課税売上割合が95%未満」の場合には、個別対応方式または一括比例配分方式によって、課税仕入れの消費税額の一部を控除対象仕入税額とします。

つまり、課税売上割合が95%未満の事業者は、仮払消費税等のすべてを控除できるわけではないということです。

そして、個別対応方式または一括比例配分方式のいずれかによって、控除できる仕入税額(控除対象仕入税額)を計算することになります。

|

個別対応方式 控除対象仕入税額= 課税資産の譲渡等にのみ要する課税仕入れにかかる消費税額 + (課税資産、非課税資産の譲渡等に共通して要する課税仕入れにかかる消費税額 × 課税売上割合) 一括比例配分方式 |

「決算において、仮払消費税等は120万円、仮受消費税等は200万100円であり、当期納付すべき消費税は80万円となった。なお、控除対象消費税等は100万円であり、中間申告において50万円を納付している。」

|

||||||||||||||||

控除できない仕入税額は、「租税公課」として販管費に計上します。

まとめ

2019年10月1日から、消費税率が10%に上がり、食料品などへの軽減税率が導入されました。さらに、2023年10月1日からはインボイス方式が導入されます。

消費税の経理処理は煩雑な事務負担が発生し、その手間を人件費に換算すると何百万、何千万といった規模になることもあります。

消費税の経理処理は、「クラウド会計ソフト freee会計」を導入し、税理士に相談して効率の良い経理システムを構築するなどして、早期に作業負担の軽減について、検討を進めることをおすすめします。

消費税について相談する

freee税理士検索では、数多くの事務所の中から、消費税の計算や申告について相談できる税理士を検索することができます。消費税の計算方法について有利な方法は何か、効率的な経理システムを構築するためにはどのようにすればよいかなど、相談することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 消費税について相談できる税理士を検索 /

消費税の経験談と税理士の回答を見る

|

・業務委託契約の消費税について 「私は大学生なのですが、ある会社と業務委託契約を結んでプログラミングで稼いでいます。…」 |

|

・適格請求書(領収書)について 「公益法人等にあたる団体で、これまで免税事業者でしたがインボイス登録をして、適格請求書発行事業者となりました。 収入には会費収入をはじめとして非課税・不課税になるものがあります。…」 |

|

・インボイス制度開始にともなう会計処理(消費税の税込・税抜)について 「2022年1月開始の個人事業主(設備業)です。昨年度は免税事業者のため、会計ソフトを税込み処理(消費税)していました。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計