確定申告のやり方(2024年)を全くわからない人に図入りで解説!

公開日:2023年01月31日

最終更新日:2024年03月12日

目次

この記事のポイント

- 確定申告は、「した方がトクする場合」と「しなければならない場合」がある。

- 確定申告をすると、納めた税金の一部が戻ってくるケースは多い。

- 2024年確定申告期間は、2024年2月16日(金)~3月15日(金)。還付申告は5年前までの分ならさかのぼって申告可能。

確定申告の時期が近づくと、確定申告のやり方について「昨年はどうしたんだっけ」「今年は、自分は確定申告した方がいいんだろうか」と迷うものです。

確定申告で大切なのは、まずは「自分が確定申告をしなければならないのか」それとも「確定申告をすれば、税金が戻ってくるのか」を知ることです。

この記事では、確定申告のやり方について2024年の変更点も踏まえながら、分かりやすくご紹介します。

確定申告の豆知識

所得税は、毎年2月16日頃から3月15日頃までの間に申告・納付しなければなりません。これを所得税の確定申告といいます。確定申告では、まず所得金額を計算し所得金額から各種所得控除を引いた「課税所得金額」に税率を掛けて所得税額を計算します。

さらにここから、住宅ローン控除などの税額控除を引いたり、源泉徴収された税額がある場合は差し引いたりして精算を行います。

サラリーマンは、年末調整で源泉徴収された額と実際の年税額の過不足が調整されているので、原則として確定申告は必要ありません。しかし、多額の医療費を負担した人、住宅ローンを組んでマイホームを購入した人、年の途中で退職してその後再就職していない人、不慮の災害や盗難に遭った人などは、確定申告をすると税金が戻ってくることがあります。

確定申告をすれば税金が戻ってくるケースは案外多いものですが、それを知らないために税金を納め過ぎている人がいます。

不明点等は早めに税理士に確認し、忘れずに確定申告をしましょう。

確定申告のやり方

確定申告とは、1年間(1月1日から12月31日)の所得について、所得税を申告納税する、あるいは所得税を納め過ぎている場合には、還付申告することをいいます。

2024年の確定申告の大まかなスケジュールは、以下のとおりです。

| 2024年1月1日 | 還付申告スタート | 申告書の入手 ↓ 申告書の作成 ↓ 申告書の提出 ↓ 納税または 還付の受取 |

| 2024年2月16日 | 通常の確定申告の受付スタート | |

| 2024年3月15日 | 通常の確定申告提出期限&納税期限

※還付がある人は、3週間~1カ月程度で、指定した口座に振り込まれる。 |

(1)確定申告が必要か確認する

確定申告には、「確定申告をしなければならない場合」と「確定申告の義務はないが、確定申告をするとトクする場合」があります。

したがって、まずは自分が確定申告をしなければならないのか、確定申告をするとトクするのかを確認しましょう。

| 確定申告をしなければならない人 | |

| サラリーマン、パート、公務員 | 年収が2,000万円を超えている人 |

| 副業の合計額が20万円を超えている人 ・原稿料収入、不動産賃貸料収入、満期保険金受取など |

|

| 2カ所以上から給与を受けていている人 →2カ所以上から給与を受けていて、年末調整されなかった給与の収入金額と各種所得金額(退職所得を除く)の合計額が20万円を超えている人 |

|

| 同族会社の役員、親族などで、その同族会社から貸付金の利子や資産の賃貸料などをもらっている人 | |

| 災害減免法によって、源泉徴収額の徴収や還付を受けた人 | |

| 個人事業主、不動産賃貸収入がある人 | 所得の合計額から「所得控除※後述」を差し引いて計算した所得税額から、配当控除を差し引いてもまだ税金が残る人 |

| 退職所得がある人 | 「退職所得の受給に関する申告書」を会社に提出していないために、約20%の税金が源泉徴収され、正規の税額より少ない人 |

| 年金で生活している人 | 国民年金や厚生年金などの収入が400万円を超えている人 |

| 国民年金や厚生年金などの収入が400万円以下で、年金以外の所得金額が20万円を超えている人 | |

| 確定申告をするとトクする可能性が高い人 | |

| 副業の収入が源泉徴収されている人 →副業による収入がすでに源泉徴収されている場合は、20万円以下でも申告した方がトクになるケースがあります。源泉徴収された税金は、必要経費を控除する前の支払金額をもとに計算されたものだからです。 |

|

| サラリーマンで自己負担した特定支出(図書費など)が多い人 | |

| 災害や盗難で住宅や家財に損害を受けた人 | |

| 自分や家族の医療費をたくさん支払った人 | |

| 年の途中で退職して再就職していない人 | |

| 一定のふるさと納税をしている場合 | |

| 年末調整で受けていない所得控除がある人 | |

| 上場株の取引で赤字が出た人 |

(2)確定申告書の作成方法と提出方法を知る

確定申告書の作成方法は3つ

確定申告書は、①手書きで作成、②国税庁の「確定申告書等作成コーナー」で作成、③税理士に依頼するの3つの方法があります。

確定申告書は、税務署で直接もらうこともできますし、国税庁のホームページからダウンロードすることもできます。

国税庁のホームページに特設されている「確定申告書等作成コーナー」は、パソコンやスマホから確定申告書を作成することができます。

個人事業主として開業したばかりの人や、損益通算などがある人などは、税理士に依頼した方が確実です。帳簿や領収書など必要書類を税理士に渡せば、税理士が確定申告書を作成してくれます。

税務署からの問い合わせにも、税理士が対応してくれるので安心です。

確定申告書の提出方法は3つ

申告書を作成したら、必要書類と一緒に税務署に提出します。

申告書の提出方法は、①e-Taxで送信、②税務署に持参、③税務署に郵送

の3つの方法があります。

郵送の場合には、ゆうパックなどでは送付できないので注意が必要です。また、郵送の場合は3月15日の消印まで有効です。

税金が戻ってくる還付申告では1月1日以降5年間申告することができます。

税金の納め方は5つ

申告して納税額が決まったら、期限内に税金を納めます。

税金の納め方は、①窓口で納付、②口座引き落とし、③電子納税、④クレジットカード、⑤QRコードでコンビニ納付の5通りから選びます。

税金が戻ってくる還付申告の場合には、申告書に振込口座を記載し、その口座に還付金が振り込まれます。

(3)確定申告書の「記入の流れ」を知る

国税庁の「確定申告書等作成コーナー」を利用すれば、必要事項を入力するだけで金額は自動計算され、確定申告書が作成されますが、手書きの場合には、税額などを自分で計算する必要があります。

そこでまず、確定申告書のしくみや記入の流れを理解しておきましょう。

確定申告書は、以前は申告書Aと申告書Bがありましたが、2023年(令和4年度分)からは、確定申告書が一本化されたため、申告書を選択する必要はなくなりました。

土地、建物、株式による譲渡所得や退職所得、山林所得、先物取引による雑所得が合った場合には、申告書第一表と第二表にあわせて申告書第三表(分離課税用)が必要になります。

また、損失が発生して所得の金額が赤字になった場合などは、申告書第一表・第二表にあわせて申告書第四表(損失申告用)を使います。

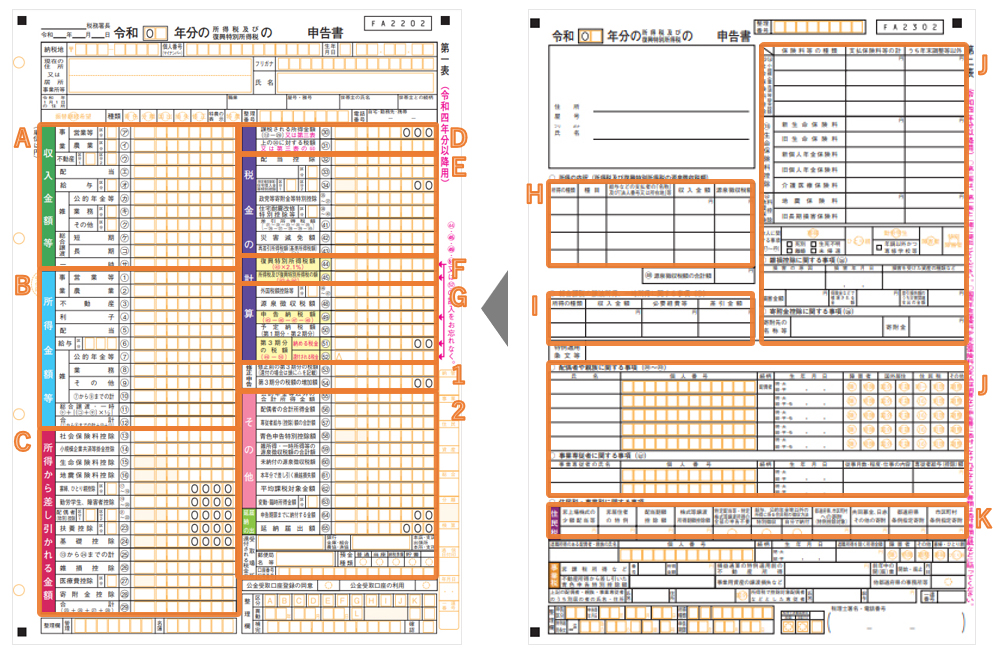

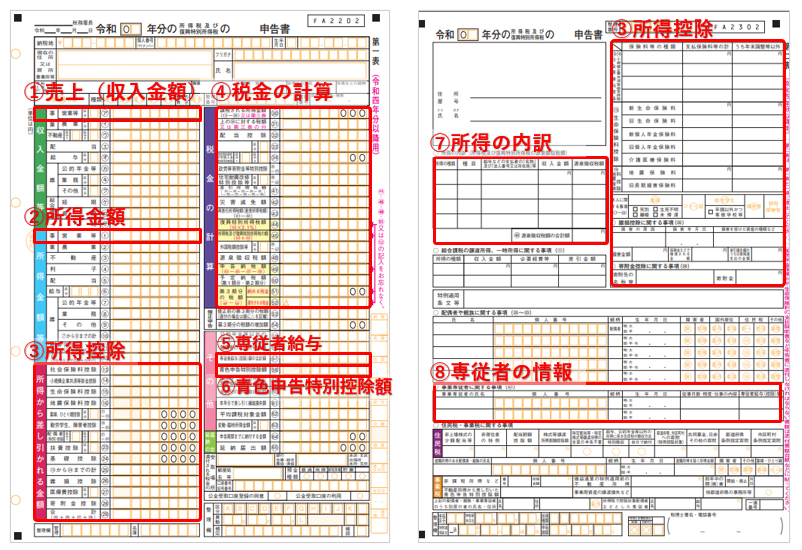

ここではまず確定申告書第一表と第二表のしくみと記入の流れについて、おさえておきましょう。

確定申告書は、第二表から書き始めるのが原則です。

第二表には、所得の内訳や住民税に関すること、所得控除について記載します。

第一表には、第二表から自分に必要な項目について転記をしていきます。

第一表 A:収入金額 B:所得金額 C:所得控除の合計額 D:課税される所得金額と、本来の所得税額 E:本来の所得税額-税額控除等を引いた金額 F:所得税・復興特別所得税額 G:納税額(または還付額) 1:通常は記入不要 以上を、計算式にすると以下のようになります。

第二表 H:所得の内訳(所得税と復興特別所得税の源泉徴収税額) I:総合課税の譲渡所得、一時所得に関する事項 J:適用される所得控除の内容を種類ごとに記入 K:住民税等に関する事項 |

(4)10種類の所得のどれに該当するか確認する

まずは、収入と所得の違いについて理解します。

所得とは、収入金額からその収入を得るためにかかった必要経費を差し引いた金額です。

| 所得 = 収入 ― 必要経費 |

そして、この所得は、どのように稼いだかによって10種類に区分され、それぞれ違う方法で税額を計算します。

したがって、確定申告書には所得の種類ごとに金額を分けて記入することになりますので、まずは自分の所得が何に該当するのか、そしてその所得はどのように計算するのかを確認する必要があります。

| 所得の種類 | 所得の内容と計算方法 |

| ①事業所得 | 農業、漁業、製造業、卸売業、小売業、サービス業などから生じる所得 不動産の貸付は原則として不動産所得、山林の譲渡による所得は原則として山林所得となる。 |

| 総収入金額-必要経費 | |

| ②不動産所得 | 不動産などの貸付による所得。事業や売却によって得た所得は除く。 | 総収入金額-必要経費 |

| ③利子所得 | 預貯金などの利子、公社債投信等の収益の分配など(通常は源泉徴収されるので、確定申告は不要) |

| 収入金額=所得 | |

| ④配当所得 | 投資信託の収益の分配など(株の配当や公社債投信等をのぞく) |

| 収入金額-その元本を取得するための借入金の利子 | |

| ⑤給与所得 | 勤務先の会社から受けた給与、賞与 |

| 給与収入-給与所得控除額 | |

| ⑥退職所得 | 退職したことで勤務先の会社から受けた退職手当や、退職によって支払われる厚生年金保険法に基づく一時金など |

| (収入金額-退職所得控除額)×1/2 勤務年数5年以下などの場合は、1/2の適用なし |

|

| ⑦山林所得 | 山林を伐採して譲渡、または立木のまま譲渡することで生じる所得 山林を取得して5年以内の伐採または譲渡は、事業所得または雑所得 |

| 総収入金額-必要経費-特別控除額 | |

| ⑧譲渡所得 | 土地、建物、ゴルフ会員権などの資産を売却(譲渡)することで生じる所得 事業用の棚卸資産、減価償却資産のうち一定のものを譲渡することで生じる所得は除く |

| 収入金額-(取得費+譲渡費用)-特別控除額 | |

| ⑨一時所得 | 上記①~⑧までの所得に該当しない一時的な所得 競馬や競輪の払戻金、生命保険の一時金、法人から贈与された金品など |

| 総収入金額-その収入を得るための支出額-一時所得の特別控除額 | |

| ⑩雑所得 | 上記①~⑨までの所得のいずれにも該当しない所得 作家等以外の人が受ける原稿料や印税、Uber Eatsの配達による利益、民泊経営、ビットコインなどの仮想通貨を使用することで生じた利益、公的年金など |

| 公的年金など:公的年金等の収入金額-公的年金等控除額 公的年金など以外:公的年金等以外の収入金額-必要経費 |

(5)15種類の所得控除を知る

所得控除とは、一定の条件を満たした場合に所得から差し引くことができるものです。

所得控除は全部で15種類ありますが、所得から差し引くことができるのですから、所得控除が多ければ多いほど、納税額が軽減されます。

サラリーマンの場合には、確定申告をしなくても年末調整で控除されますが、医療費控除、雑損控除、寄附控除はサラリーマンの場合も確定申告をしなければ、控除されません。

| 所得控除の種類 | 控除を受けられる人・控除額の計算方法 | |

| 1 | 社会保険料控除 | 国民年金、厚生年金などを負担した人 |

| 1年間に支払った金額 | ||

| 2 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金、iDeco等を支払った人 |

| 1年間に支払った金額 | ||

| 3 | 生命保険 | 自分や家族の生命保険、介護医療保険、個人年金の保険料を支払った人 |

| 各最高4万円(合計で最高12万円) | ||

| 4 | 地震保険 | 地震保険料や長期の損害保険契約等によって支払った保険料がある人 |

| 地震保険料:最高5万円・旧長期損害保険料:最高1万5,000円 (合計で最高5万円) |

||

| 5 | ひとり親控除 | ひとり親で合計所得金額500万円以下など一定の条件に該当する人 |

| 35万円 | ||

| 6 | 寡婦控除 | 配偶者と死別後結婚せず生計を一にする子がいない寡婦で、合計所得金額500万円以下など一定の条件に該当する人 |

| 27万円 | ||

| 7 | 勤労学生控除 | 合計所得金額75万円以下など、一定の条件に該当する勤労学生 |

| 27万円 | ||

| 8 | 障がい者控除 | 自分や控除対象配偶者、扶養親族が障がい者の人 |

| 27万円(特別障がい者40万円、同居特別障がい者75万円) | ||

| 9 | 配偶者控除 | 1年間の合計所得金額が48万円以下の配偶者がいる人 |

| 13万円~48万円(控除を受ける人の所得、配偶者の年齢により異なる) | ||

| 10 | 配偶者特別控除 | 1年間の合計所得金額が48万円超133万円以下の配偶者がいる人 |

| 配偶者の所得により異なる(最高38万円) | ||

| 11 | 扶養控除 | 1年間の合計所得金額が48万円以下の扶養親族のいる人 |

| 1人につき38万円~63万円(年齢や同居の有無によって異なる) | ||

| 12 | 基礎控除 | 1年間の合計所得金額が2,500万円以下の扶養親族のいる人 |

| 16万円~48万円 | ||

| 13 | 雑損控除 | 災害や盗難などで、自分や家族に損害を受けた人 |

| ①損失額-総所得金額等×10% ②災害関連支出-5万円 ①と②のいずれか多い方 |

||

| 14 | 医療費控除 | ①自分や家族の1年間の医療費が概ね10万円を超える人 ②セルフメディケーション税制の適用を受ける人 ①と②のいずれかを選択 |

| ①: ・負担した医療費-10万円 ・負担した医療費-総所得金額等×5% 上記のいずれか多い方 ②:特定一般用医薬品等購入費-1万2,000円 |

||

| 15 | 寄附金控除 | ふるさと納税をした人、国や認定NPO法人などに寄付した人、政治献金をした人 |

| ①特定寄附金の額-2,000円 ②総所得金額等×40%-2,000円 ①と②いずれか少ない方 |

(6)税額から差し引ける税額控除を知る

前述した所得控除は、所得から差し引くことができる控除ですが、税額から直接差し引くことができるのが税額控除です。税額から直接差し引けるのですから、節税効果は絶大です。

下記は主な税額控除です。該当するものがあれば、もれなく適用を受けるようにしましょう。

| 税額控除の種類 | 控除を受けられる人・控除額の計算方法 | |

| 1 | 住宅ローン控除 | 住宅ローンを利用して住宅の新築、取得、または増改築等をした人 |

| 控除額は、住宅の環境性能などによって異なる 【新築・買取再販住宅】最高21万円~35万円(13年間) 【既存住宅】最高14万円~21万円(10年間) |

||

| 2 | 住宅耐震改修特別控除 | 耐震改修工事を行った人 |

| 改修工事の費用の額(標準的な費用)×10%+対象工事限度額超過分・その他工事費用×5%(最高62万5,000円) | ||

| 3 | 寄附金特別控除 | 認定NPO法人や政党など一定の寄付金を支払った人 ※所得控除の寄附金控除とは選択可能 |

| (寄附金の合計額-2000円)×30%~40% | ||

| 4 | 配当控除 | 日本の会社から剰余金や利益の配当などがあり、確定申告で総合課税の適用を選択した人 |

| 原則として配当所得×10%または5% | ||

| 5 | 災害減免額 | 災害によって住宅や家財の損害を受けた人 |

| 合計所得金額によって計算する ※所得控除の雑損控除とは選択可能 |

||

| 6 | 源泉徴収税額 | 給与から天引きされているサラリーマンや報酬から源泉徴収されているフリーランスなど |

| 給与や報酬の支払い者によって予め差し引かれている源泉所得税・復興特別所得税 |

(7)所得税の計算方法を知る

収入から必要経費(給与所得控除額)を差し引いて所得を求め、所得から所得控除を差し引いたものを「課税所得金額」といいます。

|

収入ー必要経費(給与所得控除額)=所得 所得-所得控除=課税所得金額 |

|

① 課税所得金額(A)×税率(B)-控除額(C)=基準所得税額 ② 基準所得税額×2.1%=復興特別所得税 ③ 上記①+②=所得税および復興特別所得税の額 |

| 課税される所得金額(A) | 税率(B) | 控除額(C) | 税額(A)×(B)-(C) |

| 1,000円 から 1,949,000円まで | 5% | 0円 | (A)×5%-0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | (A)×10%-97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | (A)×20%-427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | (A)×23%-636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | (A)×33%-1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | (A)×40%-2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 | (A)×45%-4,796,000円 |

(8)確定申告に必要書類を準備する

e-Taxの場合には、原則として添付書類は不要ですが、確定申告書を作成するためには、源泉徴収票や控除証明書を見ながら作成する必要があります。

したがって、確定申告書を作成するうえで必要な書類を確認しておきましょう。

以下に主なケースと必要書類を記載しますので、参考にしてください。

| 給 与 所 得 |

年収2,000万円超の給与所得があった人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 財産債務調書 |

| 2カ所以上から給与をもらった人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 |

|

| 会社員で特定支出が多かった人 | 申告書第一表・第二表 給与所得の源泉徴収票 給与所得者の特定支出に関する明細書 特定支出に関する証明書 特定支出の領収書やレシート |

|

| 年の途中で退職して再就職していない人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 退職後に自分で納めた社会保険料の控除証明書など |

|

| 雑 所 得 |

副業の収入が20万円を超えている人 | 申告書第一表・第二表 給与所得の源泉徴収票 支払調書 生命保険料などの控除証明書 必要経費の領収書やレシート |

| 厚生年金や国民年金をもらっている人(400万円超) | 申告書第一表・第二表 公的年金の源泉徴収票 生命保険料などの控除証明書 社会保険料の控除証明書など |

|

| 民泊経営で利益(20万円超)が出た人 | 申告書第一表・第二表 必要経費の領収書やレシート |

|

| 退 職 所 得 |

会社をやめて退職金をもらった人 | 申告書第一表・第二表・第三表 給与所得の源泉徴収票 退職所得の源泉徴収票 生命保険料などの控除証明書 退職後に自分で納めた社会保険料の控除証明書など |

| 事 業 所 得 |

個人事業主、フリーランス | 申告書第一表・第二表・第三表 収支内訳書もしくは青色申告決算書 支払調書 生命保険料などの控除証明書 必要経費の領収書やレシート |

| 不 動 産 所 得 |

アパートなどの不動産オーナー | 申告書第一表・第二表・第三表 収支内訳書もしくは青色申告決算書(不動産所得用) 給与所得の源泉徴収票 生命保険料などの控除証明書 |

| 譲 渡 所 得 |

株を売買して利益が出た人 | 申告書第一表・第二表・第三表 株式等に係る譲渡所得等の金額の計算明細書(特定口座が1つの場合は省略可) 特定口座年間取引報告書(一般口座の人は取引報告書) 給与所得の源泉徴収票 生命保険料などの控除証明書 |

| 株を売買して損失が出た人 | 申告書第一表・第二表・第三表 株式等に係る譲渡所得等の金額の計算明細書 所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用) 特定口座年間取引報告書(一般口座の人は取引報告書) 上場株式配当金の支払通知 給与所得の源泉徴収票 生命保険料などの控除証明書 |

|

| 医 療 費 控 除 |

医療費控除を受ける人 | 申告書第一表・第二表 医療費控除の明細書 医療費の領収書 給与所得の源泉徴収票 公的年金等の源泉徴収票 医師の証明が必要な場合は、各種証明書 |

| 寄 附 金 控 除 |

ふるさと納税で寄付を行った人 | 申告書第一表・第二表 ふるさと納税をした際の領収書 給与所得の源泉徴収票 |

| 雑 損 控 除 |

災害や火事、盗難に遭った人 | 申告書第一表・第二表 災害関連支出の領収書、被災証明書、盗難証明書など 災害減免の場合には、損失額の明細書 給与所得の源泉徴収票 |

| 生 命 ・ 地 震 保 険 料 控 除 |

生命保険や地震保険料を支払っている人 | 申告書第一表・第二表 生命保険料控除証明書・地震保険料控除証明書 給与所得の源泉徴収票 |

(9)確定申告書の「記入方法」を理解する

確定申告書は、主に第一表と第二表を作成しますが、所得の種類等によっては第三表も作成する必要があります。確定申告書は、いずれの場合も原則として第二表から記入を始めます。

※第二表は、令和5年分の確定申告から記入欄が一部変更される予定です。

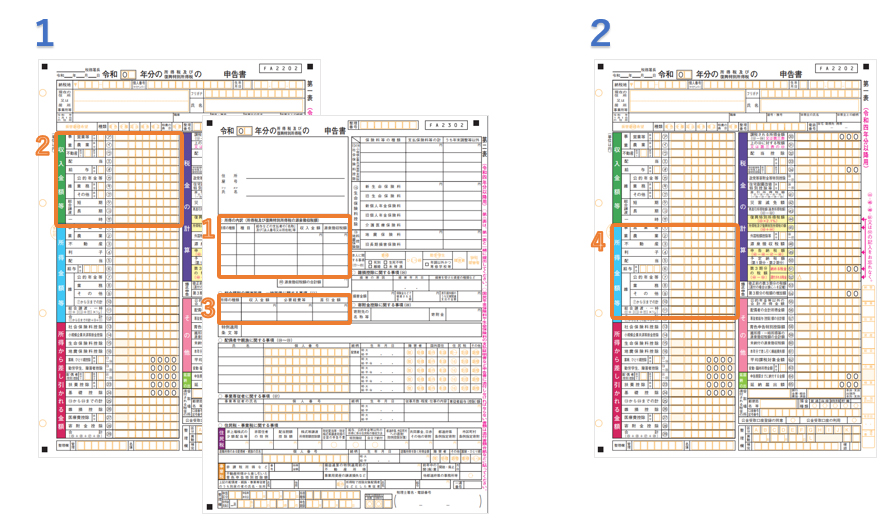

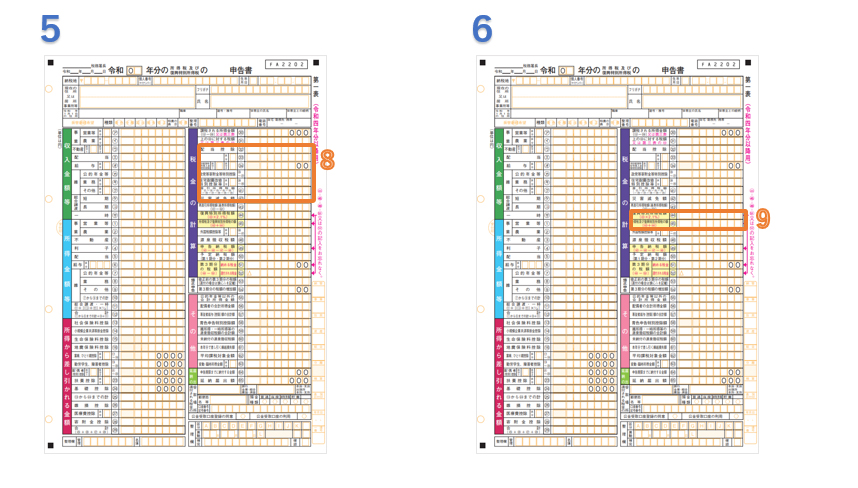

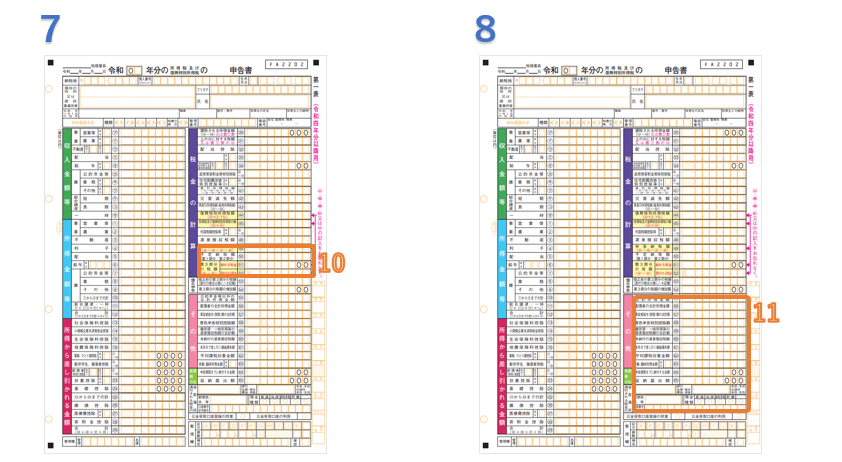

1: 1:第二表の「所得の内訳」に、各所得の内容を記入します。 ※所得は、「収入 ― 必要経費」であり、給与所得の源泉徴収票でいうと「給与所得控除後の金額」です。 2:第一表の「収入金額等」に、収入の種類ごとにそれぞれの収入金額を記入します。 ※給与所得の源泉徴収票でいうと「支払金額」です。 3:第二表の「総合課税の譲渡所得、一時所得に関する事項」に、所得の種類ごとに内容を記入します。 2: |

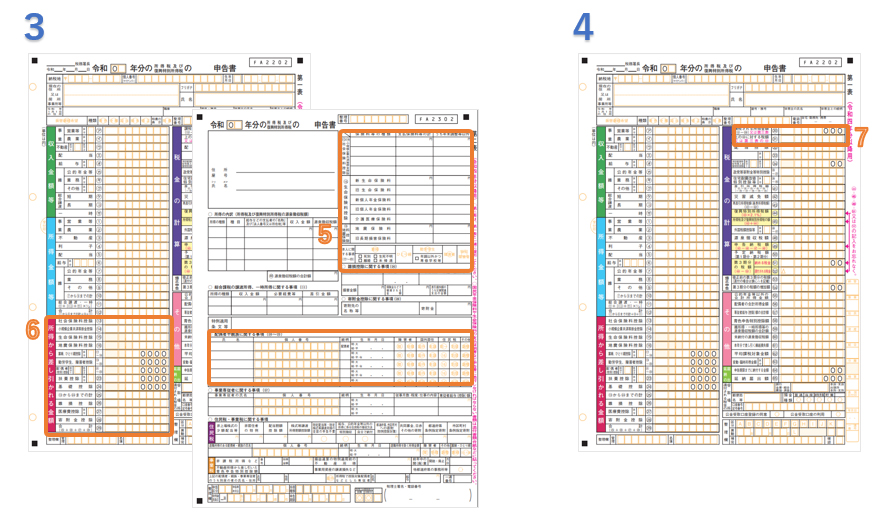

3: 5:第二表の「社会保険料の控除」等の欄に、受けられる所得控除を種類ごとに記入します。 6:第一表の「所得から差し引かれる金額等」に、第二表で記入した各種の所得控除の金額を転記して、その合計額を記入します。たとえば、ひとり親控除が適用される場合には、35万円と記入します。 4: |

5: 8:第一表に該当する税額控除の金額を記入します。税額控除の種類ごとに、それぞれの金額を記入します。 6: |

7: 10:第一表に納める税額、還付される税額を計算して記入します。 8: |

(10)2024年前後の確定申告の改正ポイントを知る

2023年の確定申告(2022年分の申告)では、確定申告書Aの廃止や副業の所得区分の明確化などの改正が行われましたが、2024年提出の確定申告では、大幅な改正はなく、細かな部分のみ改正されました。

なお、この改正に伴い、第二表の記入欄について「配偶者や親族に関する事項」の「国外住居」の欄が変更となり、「住民税」の「特定配当等・特定株式譲渡所得の全部の申告不要」の欄はなくなりました。

|

~2024年の主な改正ポイント~

国外居住の扶養親族の扶養控除の適用を受けるための書類が変更 勤務先への申請なく「特定支出控除」の適用が可能に |

|

~2023年の主な改正ポイント~

退職所得金額の計算法が一部改正 副業の所得区分の明確化 |

(11)サラリーマンのよくある確定申告書の事例を見る

通常、サラリーマンは勤務先の会社で年末調整をしてくれるので、医療費控除、寄附金控除、雑損控除の申告がなければ、確定申告をする必要はありません。

ただし、一部のサラリーマンは確定申告をしなければなりません。

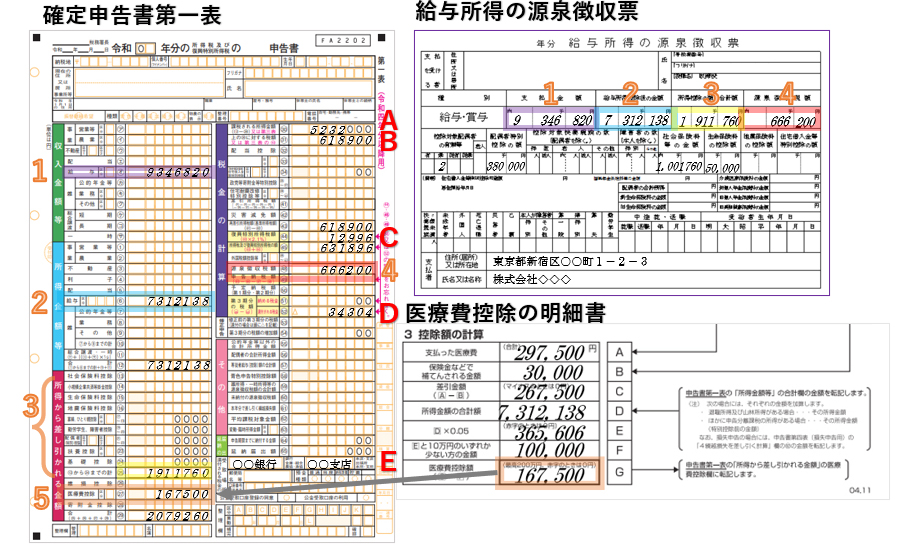

医療費を多く支払った人の確定申告

自分や家族の医療費をたくさん支払った人は、医療費控除を受けられる可能性があります。

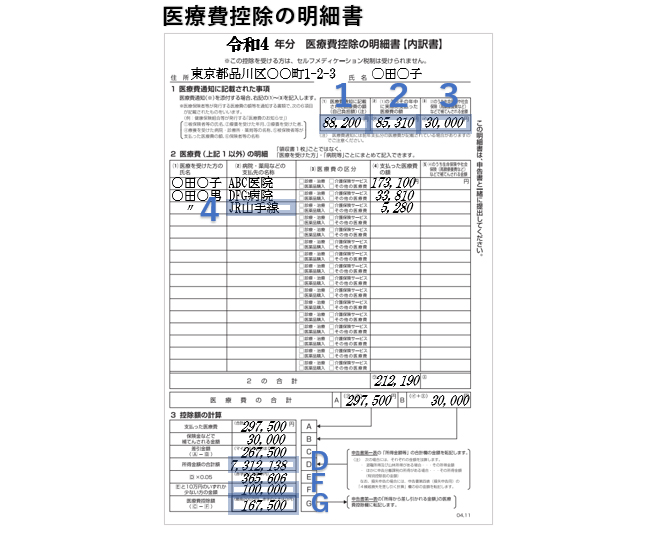

医療費控除とは、病気やケガなどで自分や家族が治療を受け、一定額を超える医療費を支払ったときに、最高200万円まで所得から差し引ける所得控除のひとつです。健康保険組合や生命保険組合等で医療費が補てんされた場合には、医療費から差し引いて計算します。

ここでは、医療費控除の確定申告書の作成方法についてご紹介します。

|

総所得金額等が200万円以上の人: 1年間に支払った医療費-保険金などの補てん金-10万円=医療費控除の額 総所得金額等が200万円未満の人: |

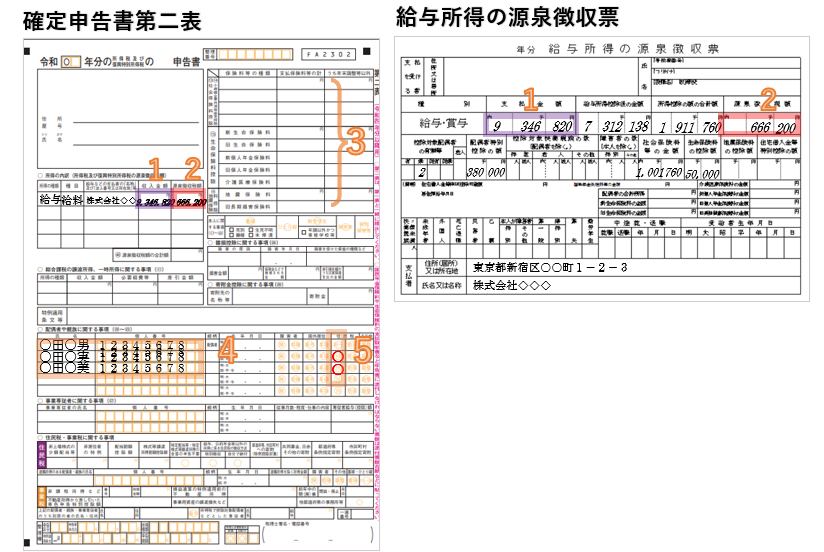

1 医療費通知に記載された、自己負担額の合計額を記入 2 上記1のうち、年中に実際に支払った金額を領収書等で確認し、合計額を記入 3 保険金等で補てんされた場合には、その金額を記入。 4 通院費は1回あたりの金額に通院回数を乗じるなどして、記入 D |

1 給与所得の源泉徴収票の「支払金額」から転記 2 給与所得の源泉徴収票の「源泉徴収税額」から転記 3 年末調整で適用を受けた所得控除で、その額に変更がない場合は記載を省略できる 4 配偶者や扶養親族の氏名とマイナンバー12桁、生年月日を記入 5 16歳未満の扶養親族は〇をつける |

1 給与所得の源泉徴収票の「支払金額」から転記 2 給与所得の源泉徴収票の「給与所得控除後の金額」から転記 3 給与所得の源泉徴収票の「所得控除の額の合計額」から転記 ※年末調整で適用を受けた所得控除の額の合計額に変更がない場合には、⑬~㉔までの記入は不要 4 確定申告書第二表の「源泉徴収税額の合計額」の金額を転記 5 医療費控除の明細書「G欄」の金額を転記 A B

C |

サラリーマンが「確定申告した方がおトク」となるケースは、医療費控除だけではありません。また、年収2,000万円超の給与所得があった人は年末調整を受けていないので、自分で確定申告をしなければなりません。

年収2,000万円超の給与所得があった人

年収2,000万円超の給与をもらっている人は、会社で年末調整をされないので、自分で確定申告をしなければなりません。

源泉徴収票などから必要な金額を書き写せばよいので、簡単に確定申告書を作成することができます。

申告書第二表の「所得の内訳」の収入金額には、源泉徴収票の「支払金額」を転記し、「源泉徴収税額」欄には、源泉徴収票から転記します。

生命保険料などの控除証明書を見ながら、必要な金額を記入します。基礎控除や扶養控除の記入も忘れないようにしましょう。

▶ サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

副業で20万円超の収入があった人

必要経費を除いて20万円超の所得があった人は、確定申告の対象となります。

副業による収入がすでに源泉徴収されている場合には、20万円以下でも確定申告をした方がトクすることがあります。支払調書を見て、源泉徴収税額が記載されていれば、税金が還付される可能性があります。

▶ 副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

特定支出があった人

サラリーマンでも、自己負担した一部の支出について、必要経費として認めてもらうことができます。

この一部の支出は「特定支出」と呼ばれるもので、通勤費、転居費、研修費、図書費などについては、通常の給与所得控除額とは別に、給与所得から一定額を差し引くことができます。

特定支出控除を受けるためには、「特定支出(○○費)に関する証明の依頼書」を、国税庁のホームページからダウンロードして、会社で押印してもらいます。

(12)個人事業主のよくある確定申告の事例を見る

個人事業主として事業を営んでいる人や、フリーランスとして働いている人は、確定申告は必須です。

1年間に得た収入から必要経費を差し引いた金額(所得)に対して、所得税はかかるので、できるだけ必要経費を計上して所得金額を抑えるようにしましょう。

所得によって申告書の作成方法が変わる

個人で仕事をしている場合、その収入が事業所得に当たるか雑所得に当たるかで、申告書の作成方法が変わります。雑所得の場合は、下記記事を参考にしてください。

青色申告がおすすめ

確定申告には、青色申告と白色申告がありますが、青色申告は、税制面でさまざまな優遇が設けられています。

最大のメリットは、所得金額から最大で65万円の控除を受けられること。そのほかにも、生計を一にする配偶者や親族に対する給与を、全額経費とすることも可能です。

ただし、不動産所得については青色申告のメリットは少なく、事業的規模でない場合には、最大で控除は10万円までです。

なお、白色申告でも事業にたずさわる家族がいる場合には、専従者控除として配偶者の場合は最高86万円、その他の親族については1人あたり最高50万円を所得から差し引くことができます。ただし、専従者控除を受けた人の配偶者控除や配偶者特別控除、扶養控除は受けられなくなります。

減価償却費について注意

高額な資産については、単年度で経費にすることはできず、減価償却費として数年にわたって計上します。ただし、使用期間が1年未満のもの、金額が10万円未満のものについては、一括で経費計上できます。

また、青色申告の場合には、30万円未満の減価償却資産は一括経費にできます。

▶ 減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

会計ソフトなら、決算書も確定申告書も自動作成される

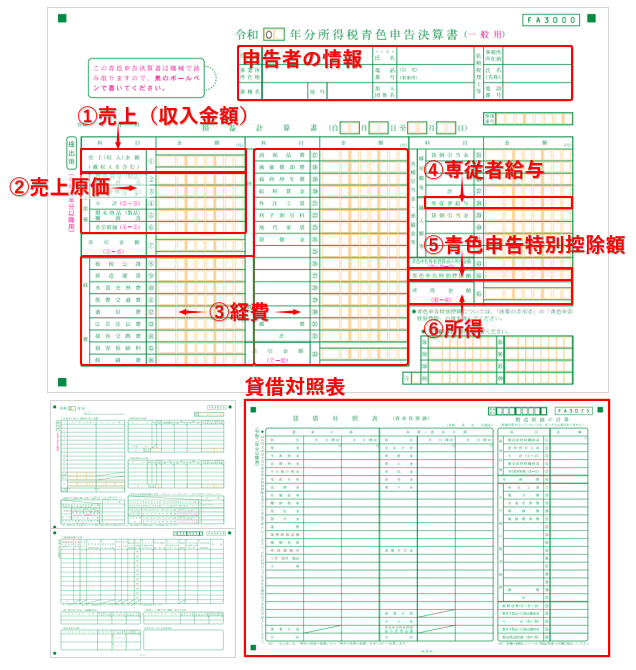

|

「青色申告決算書」とは、事業で動いた金額のすべてを記載したものです。つまり「この1年間でいくら儲かったか」を明らかにするものです。 支払調書や経費の領収書などを手元に用意して、売上と仕入・経費はすべて集計しなければなりません。 そして、この青色申告決算書をもとに確定申告書を作成していくことになります。「クラウド会計ソフト freee会計」を活用すれば、日々の入力作業だけで、あとは質問に応えていくだけで所得が自動計算されるので、青色申告決算書を簡単に作成することができます。 青色申告決算書  「青色申告決算書」とは、事業で動いた金額のすべてを記載したものです。つまり「この1年間でいくら儲かったか」を明らかにするものです。 支払調書や経費の領収書などを手元に用意して、売上と仕入・経費はすべて集計しなければなりません。 そして、この青色申告決算書をもとに確定申告書を作成していくことになります。「クラウド会計ソフト freee会計」を活用すれば、日々の入力作業だけで、あとは質問に応えていくだけで所得が自動計算されるので、青色申告決算書を簡単に作成することができます。 ①売上(収入金額) 1年間の事業収入です。 ※確定申告書第一表の「収入金額等」 ②売上原価 その年に売れた商品の仕入にかかった費用です。 ③経費 事業でかかった経費を、勘定科目ごとに集計して記入します。 ④専従者給与 青色申告専従者がいる場合の給与総額を記入します。 ⑤青色申告特別控除額 最高65万円の特別控除を受けることができます。 ⑥所得金額 1年間の事業所得です。 貸借対照表 65万円(または55万円)の控除を受けるためには、必ず提出が必要となります。 確定申告書

①売上(収入金額) |

まとめ

確定申告書は、自分の所得を確認し、受けられる所得控除や税額控除をもれなく適用する必要があり、作成するのが難しそうに感じられると思います。申告書は上から順に記入して行けば、税額が計算されるように工夫をされていますし、「クラウド会計ソフト freee会計」を活用すれば、必要経費なども勘定科目別に自動計算されるので、さらに簡単に作成することができます。

この記事では、できるだけ確定申告について分かりやすく解説するように心がけましたが、それでも不明点や疑問点等、多々あるかと思います。

そのような場合には、税理士を検索して相談してみることで、適切な確定申告を行うことができます。

税理士に相談すれば、受けられる所得控除や税額控除などの漏れもなく、迅速に確定申告書を作成することができますし、税務署からの問い合わせにも対応してもらえるというメリットがあります。

確定申告について相談する

freee税理士検索では、数多くの事務所の中から、確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

確定申告の税理士相談Q&A・経験談を見る

|

・確定申告の義務について 「給与所得20万以上、公的年金の雑所得20万以上あります。(収入はこの2つのみです)各種控除を差し引いて、源泉徴収税額を差し引いても所得税が納付になります。この場合は確定申告は必要になりますか?…」 |

|

・1か月以上個人事業主として働いて、その後会社員として働いた場合は確定申告が必要でしょうか? 「1年の内、1か月以上個人事業主として働いて、その後会社員として働いた場合、その年は確定申告が必要でしょうか?…」 |

|

・サラリーマンから個人事業主になった年度の確定申告 「2022年1月〜6月までサラリーマンとして企業に勤め、7月より個人事業主として開業しました。 今年度の確定申告時にサラリーマン時の給与所得と個人事業主としての売上を合算して申告する形で良いのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。