所得控除の額の合計額とは?計算方法を事例で解説

公開日:2023年10月16日

最終更新日:2024年01月28日

目次

この記事のポイント

- 所得控除の額の合計額とは、所得控除が適用された場合の控除額。

- 所得控除は15種類あり、所得控除額はその種類によって異なる。

- 適用される所得控除額が多ければ多いほど、税額が減る。

所得控除の額の合計額とは、人それぞれの状況や事情に応じて税負担を軽減させる所得控除という制度において、所得から控除される合計額をいいます。

所得控除が15種類あり、適用される所得控除が多ければ多いほど、所得控除の額の合計額が多ければ多いほど、課税される所得金額(課税所得金額)が減るので所得税額が減ります。

この記事では、源泉徴収票の「所得控除の額の合計額」の意味や所得税の計算方法、年末調整で控除される所得控除、確定申告が必要な所得控除などについてご紹介します。

所得税の豆知識

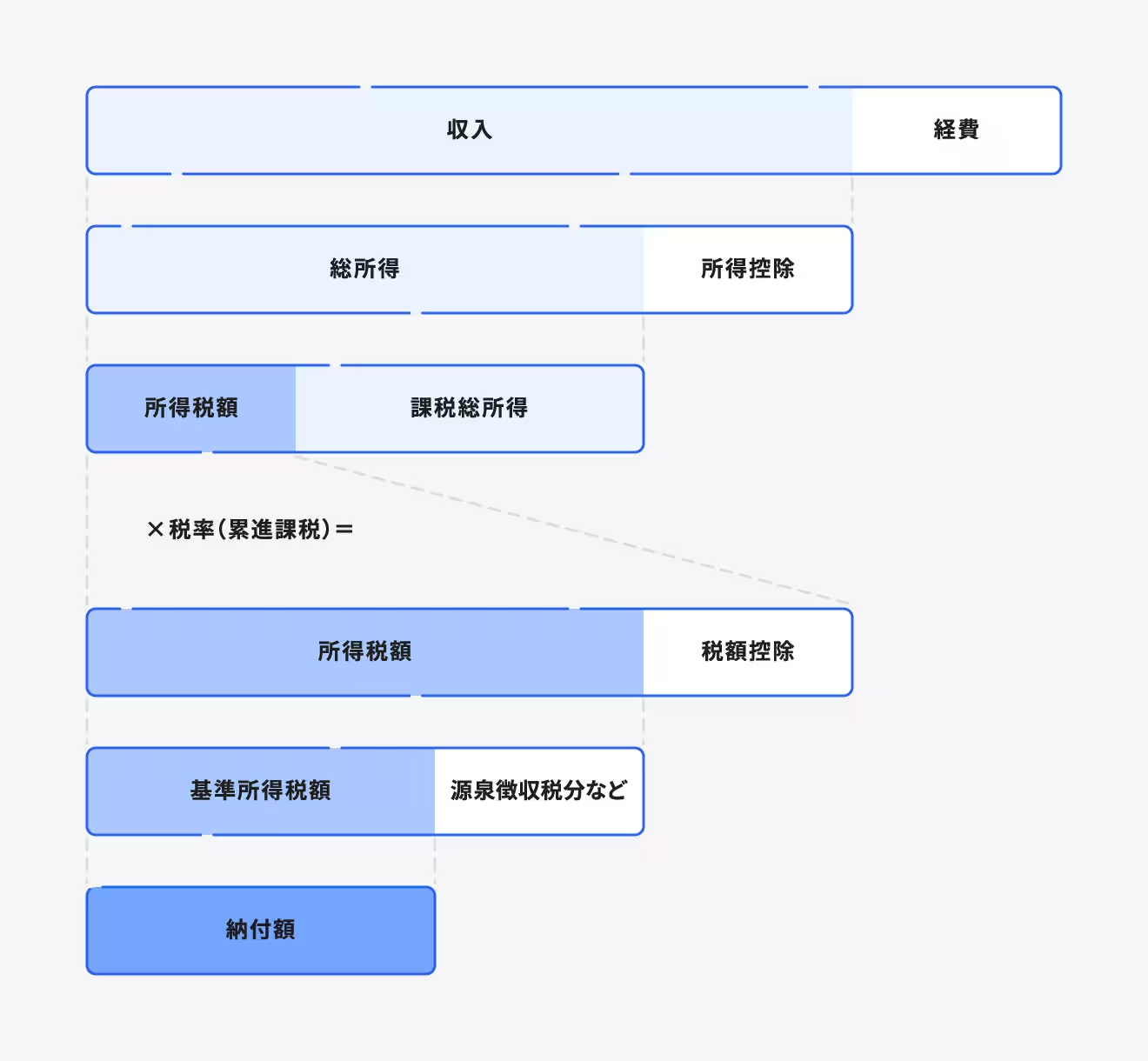

所得税の税率は、1年間の所得から所得控除を差し引いた残りの課税所得金額に、決められた税率を適用して計算します。つまり、税金がかかるのは、収入から必要経費を差し引いた「所得」から、さらに「所得控除」を差し引いた「課税所得金額」です。

したがって、「所得控除の額の合計額」が多いほど、「課税所得金額」が減って納める税金が減ります。

なお、サラリーマンの所得(給与所得)は、必要経費などの控除はありませんが、その代わりに「給与所得控除」があります。つまり、サラリーマンの所得は、給与収入から給与所得控除を差し引いた残額となります。そしてこの給与所得から、さらに所得控除を差し引けます。

所得控除の額の合計額とは

所得控除の額の合計額とは、適用される所得控除の控除額です。

所得税は、所得の額に税率を掛けて税額が決まるわけではありません。

所得の額からまず所得控除の分を控除(差し引くこと)して、残りの課税所得金額に税率を掛けて計算します。

当然、所得控除で差し引かれる方が税負担は軽減されます。

所得税の計算方法

①収入金額-必要経費等=所得金額 |

(1)そもそも所得控除とは?

所得控除とは、個人ごとの事情に応じた公平な負担となるように配慮された制度です。

たとえば、同じ年収500万円のサラリーマンでも、Aさんは独身、Bさんは専業主婦の奥さんと子どもが2人いるとします。

この場合、同じ年収500万円だからといって、AさんにもBさんにも同じ額の税金を負担させるのは、「公平な負担」といえるでしょうか。

一般的に考えれば、独身のAさんの方が生活費に余裕はあるものと考えられます。

そこで、このような個人ごとの事情に応じて、養う家族がいるBさんの税金は軽減し、負担できる能力に配慮した制度が所得控除です。

この所得控除は全部で15種類ありますが、どのようなものがあるか知らなかったため、控除を受けずに税金を納め過ぎていたということもありますので、自分にどの所得控除が適用されるのかは、しっかり理解しておく必要があります。

(2)源泉徴収票ではどう計算される?

源泉徴収票には、「所得控除の額の合計額」という欄に、年末調整で控除された所得控除の控除額の合計額が記載されています。

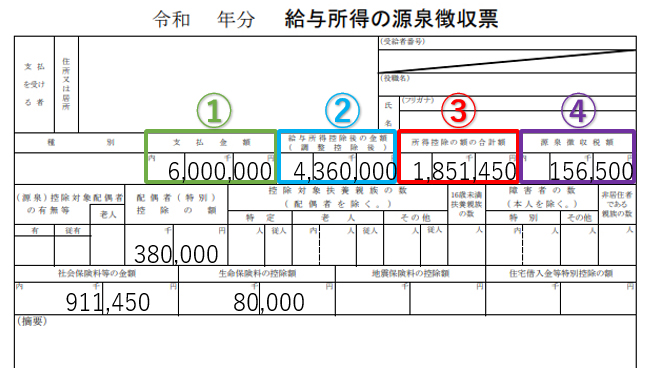

下記は、支払金額(年収)が600万円のサラリーマンCさんの源泉徴収票です。

|

①「支払金額」は、会社から支払われた給与の総額が記載されています。

②「給与所得控除後の金額」とは、支払金額から「給与所得控除額」が差し引かれた後の金額です。

サラリーマンは、個人事業主のように必要経費が認められていないため、それに代わるものとして「給与所得控除額」を差し引くことができます。

給与所得控除額は、給与の総額によって以下のように異なります。

このケースでは、Cさんの支払金額は600万円なので、②の「給与所得控除後の金額」は、下記の表に当てはめて、以下のように計算します。

|

600万円×20%++440,000円=164万円 600万円-164万円=436万円→給与所得控除後の金額 |

給与所得控除

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

参照:国税庁「給与所得控除」

③「所得控除の額の合計額」は、年末調整で控除された所得控除の合計額です。

Cさんの場合には、社会保険料控除91万1,450円、生命保険料控除8万円、配偶者控除38万円、基礎控除48万円の合計額である1,85万1,450円が控除されています。

④「源泉徴収税額」は、源泉徴収された所得税額です。

所得税率も、課税される所得金額によって異なります。

Cさんの場合は、436万円からさらに所得控除の額の合計額である185万1,450円を差し引いた250万8,550円が課税される所得金額となり、所得税率は10%・控除額は9万7,500円となります。

|

2,508,550円×10%-97,500円=153,355円(基準所得税額) 153,355円×2.1%=3,220円(復興特別所得税額) 153,355円+3,220円=156,575円(156,500円 ※100円未満切り捨て)→源泉徴収税額 |

所得税の税率

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

参照:国税庁「所得税の税率」

(2)所得控除は15種類ある

所得控除は、このように税負担を軽くする制度で、全部で15種類あります。

所得控除の内容や所得控除額をよく知って、受けられるものはもれなく受けるようにしましょう。

| 所得控除の種類 | 控除額 | |||

| 1 | 社会保険料控除 | 本人や家族のために1年間に支払った社会保険料 | 支払額全額 | |

| 2 | 小規模企業共済等掛金控除 | 小規模企業共済掛金やiDecoの掛金等を支払った場合 | 支払額全額 | |

| 3 | 生命保険料控除 | 生命保険の保険料または共済掛金を支払った場合 | 一定の計算による額 | |

| 4 | 地震保険料控除 | 家屋や家財等の地震保険料を支払った場合 | 一定の計算による額 | |

| 5 | 障がい者控除 | 特別障がい者 | 納税義務者、生計を一にする配偶者、親族が障がい者の場合 | 40万円 |

| 同居特別障がい者 | 75万円 | |||

| その他の障がい者 | 27万円 | |||

| 6 | 寡婦控除 | 納税義務者が寡婦の場合 | 27万円 | |

| 7 | ひとり親控除 | 納税義務者がひとり親の場合 | 35万円 | |

| 8 | 勤労学生控除 | 納税義務者が勤労学生の場合 | 27万円 | |

| 9 | 配偶者控除 | 69歳以下の方 | 生計を一にする配偶者を扶養している場合 | 最高38万円 |

| 70歳以上の方 | 最48万円 | |||

| 10 | 配偶者特別控除 | 最高38万円 | ||

| 11 | 扶養控除 | 16歳以上で下記以外 | 生計を一にする親族を扶養している場合 | 38万円 |

| 19歳以上23歳未満 | 63万円 | |||

| 70歳以上・同居直系尊属 | 58万円 | |||

| 上記以外 | 48万円 | |||

| 12 | 雑損控除 | 災害・盗難・横領等により一定の資産に受けた損害等 | 一定の計算による額 | |

| 13 | 医療費控除 | 納税義務者、生計を一にする配偶者、親族の医療費の支払 | 一定の計算による額 | |

| 14 | 寄附金控除 | 国、地方公共団体、認定NPO法人等に寄附をした場合 | 一定の計算による額 | |

| 15 | 基礎控除 | 納税義務者の合計所得金額が2,500万円以下の場合 | 最高48万円 | |

寡婦控除の控除額は27万円、ひとり親控除の控除額は35万円、勤労学生控除の控除額は27万円と決まっています。また、社会保険料控除と小規模企業共済等掛金控除の控除額は、支払った全額を控除することができます。

しかし、雑損控除、医療費控除、寄附金控除、生命保険料控除、地震保険料控除については、控除額を一定の計算式で計算しなければなりません。

また、障がい者控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除は、本人の合計所得金額等、個々の状況で控除額が異なります。

|

▶ 寄附金控除(所得控除)とは|対象となる寄附金と控除額の計算式 ▶ 生命保険料控除・地震保険料控除|確定申告書の書き方・控除額の計算方法 |

(3)所得控除は多いほど節税になる

これまでご紹介したように、所得控除はもれなく適用を受けることで節税につながります。

所得控除が多ければ多いほど、課税される所得が減るからです。

ここで、もういちど収入・所得・必要経費・所得控除の関係性を計算式から理解しておきましょう。

|

① 収入-必要経費(サラリーマンは、給与所得控除額)=所得

② 所得-所得控除=課税所得金額 ③ 課税所得金額×税率-控除額=基準所得税額 ④ 基準所得金額×2.1%=復興特別所得税 ⑤ ③+④=所得税及び復興特別所得税の額 |

(4)年末調整で適用される控除

これまで、所得控除は15種類あるとご紹介してきましたが、

所得控除のなかには、年末調整で控除されるものと、年末調整では控除されず確定申告が必要になるものがあります。

自分で申告しなくても年末調整で控除されるのは、以下の12種類です。

これらの所得控除については、通常は会社が控除額を計算してくれるので、自分で計算する必要はありません

これが、源泉徴収票の「所得控除の額の合計額」です。

| 1 | 社会保険料控除 | 7 | 勤労学生控除 |

| 2 | 小規模企業共済等掛金控除 | 8 | 障がい者控除 |

| 3 | 生命保険料控除 | 9 | 配偶者控除 |

| 4 | 地震保険料控除 | 10 | 配偶者特別控除 |

| 5 | 寡婦控除 | 11 | 扶養控除 |

| 6 | ひとり親控除 | 12 | 基礎控除 |

(5)確定申告が必要な所得控除

15種類ある所得控除のうち、雑損控除、医療費控除、寄附金控除は、自分で確定申告をしなければなりません。

確定申告をすれば、納め過ぎた所得税が戻ってくる可能性がありますので、忘れずに確定申告をしてください。

| 雑損控除 | |

|---|---|

| 内容 | 本人や同一生計の親族で、総所得金額等が48万円以下の人が所有する住宅や家具、現金などの生活に通常必要な資産が、災害・盗難・横領によって損害を受け、その損失額が一定額を超えた時に、その超える金額を所得金額から控除できます。 |

| 控除額 | A:損失額-総所得金額等×10% B:災害関連支出-5万円 AとBいずれか多い方 |

| 確定申告 | 確定申告書に雑損控除に関する事項を記載し、罹災証明や盗難・横領の被害届などを提示します。e-Taxの場合には、領収書などの書類を5年間保存する必要があります。 |

| 医療費控除 | |

|---|---|

| 内容 | ①本人やその家族が病気やケガなどで多額の医療費を支払った場合に、一定額を控除できます。親族に支払う療養上の世話の費用や、美容整形の費用、通院のための自家用車のガソリン代などは、医療費控除の対象にはなりません。

②令和8年12月31日までは、セルフメディケーション税制と選択適用も可能です。特定健康診査、予防接種、がん検診等を受けた人が、特定一般医薬品等(スイッチOTC医薬品)を購入した場合に適用を受けることができます。スイッチOTC医薬品については、レシートにその旨の記載があります。 |

| 控除額 | ①自分や家族の1年間の医療費がおおむね10万円を超える人 A:負担した医療費 - 10万円 B:負担した医療費 - 総所得金額等 × 5% AとBいずれか多い方 ②セルフメディケーション税制の適用を受ける人 |

| 確定申告 | 確定申告の際には、医療費の明細書または医療費通知書の添付が必要です。e-Taxの場合には、領収書などの書類を5年間保存する必要があります。 |

| 寄附金控除 | |

|---|---|

| 内容 | 納税者本人が、国や地方公共団体に対する寄附金、公益を目的とする事業を行う法人や団体に対する寄附金、独立行政法人や公益社団法人等に対する寄附金、特定公益信託のうち、目的が教育や価額の振興、文化の向上等に寄与すると認められるものの信託財産とするために支出した寄附金などについて、一定額を所得金額から控除できます。

ふるさと納税も、寄附金控除です。サラリーマンは、ワンストップ特例を利用すれば確定申告は不要です。 |

| 控除額 | A:特定寄附金の額-2,000円 B:総所得金額等×40%-2,000円 AとBいずれか少ない方 |

| 確定申告 | 確定申告の際には、特定寄附金の受領書の交付を受けて、確定申告書に添付するか提示しなければなりません。 e-Taxの場合には、領収書などの書類を5年間保存する必要があります。 |

まとめ

以上、所得控除の額の合計額の意味や所得控除の意味、計算方法などについてご紹介しました。

所得控除は、多ければ多いほど税金計算が有利になります。

サラリーマンなど年末調整してもらえる人は、会社が控除額を計算してくれますが、医療費控除、寄附金控除、雑損控除については、自分で計算して確定申告をしなければなりません。

所得控除について相談する

freee税理士検索では、数多くの事務所の中から、所得控除や所得税の計算、や節税対策、確定申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得控除について相談できる税理士を検索 /

所得控除の経験談と税理士の回答を見る

|

・小規模共済貸付金について 「小規模企業共済の掛け金は経費ではなく、所得控除ですが貸付金を利用した場合は、貸付金を計上しなくてはいけないのでしょうか?…」 |

|

・バイト+雑収入の形態の収入計算について 「現在バイトをしているのですが、バイトに加えて「せどり」をしたいと思っています。 仮に年間のバイト代が60万円だとした場合、「せどり」で稼げる金額は、48万円-5万円(給与収入60万円-給与所得控除55万円)=43万円という考えで合っているでしょうか?…」 |

|

・個人事業主で他に給与所得がある場合の控除について 「個人事業主としてこれから事業を始めようと考えています。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

事業が軌道に乗ったら「freee会社設立」

フリーランスとして事業を始めたり副業として事業を始めた結果、順調に所得が増えてきたら、会社を設立した方が納める税金を安くできる場合があります。freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成。はじめての人でもスムーズに手続きを進めることができます。ぜひご活用ください!