所得税の「控除」って何?計算方法は?控除額は?

公開日:2023年02月09日

最終更新日:2023年02月09日

目次

この記事のポイント

- 「控除」とは、「差し引く」という意味。

- 所得税には、所得控除や税額控除など節税につながる控除がある。

- 適用される控除は多いほど、税金計算は有利になり節税できる。

所得税を計算する際には、所得から差し引くことができる「所得控除」、税額から差し引くことができる「税額控除」などがあり、これらの控除は適用される数が多ければ多いほど、税金計算で有利になり節税につながります。

通常サラリーマンは、これらの控除について年末調整で控除されていますが、なかには自分で申告しなければ控除されないものがあります。

また、個人事業主などは原則として必ず確定申告をしなければなりませんが、その際に適用される控除の申告を忘れてしまうと、納税額が増えてしまいますので、注意が必要です。

所得税の控除とは?そもそも「控除」とは?

「控除」とは、「差し引く」という意味です。

たとえば、所得控除は「所得から差し引けるもの」であり、税額控除は「税額から差し引けるもの」です。

所得税は、儲けていれば儲けている人ほど、つまり所得が多ければ多いほど、税金が高くなる累進課税制が採用されています。

|

所得控除が適用され、所得から一定額を差し引くことができれば、課税される所得が減り、税金計算は有利になります。

また、税額控除は税額から直接差し引くことができますので、節税効果は絶大です。

所得税には、このように節税につながる「控除」がたくさん用意されています。適用される控除が多ければ多いほど、節税効果が高くなります。適用される控除があればもれなく受けるようにしましょう。

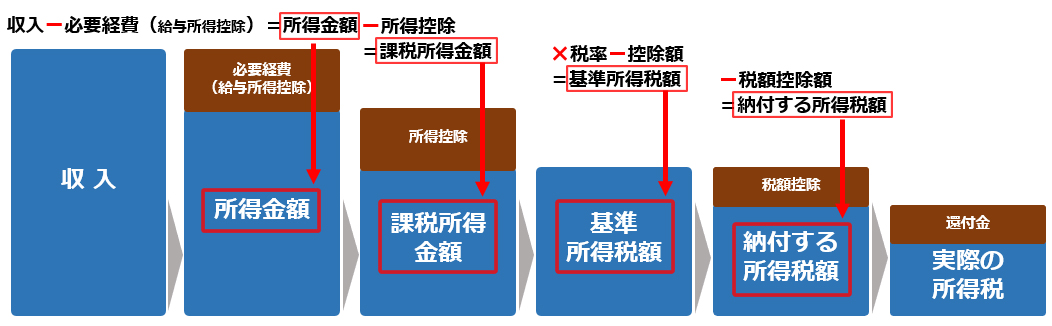

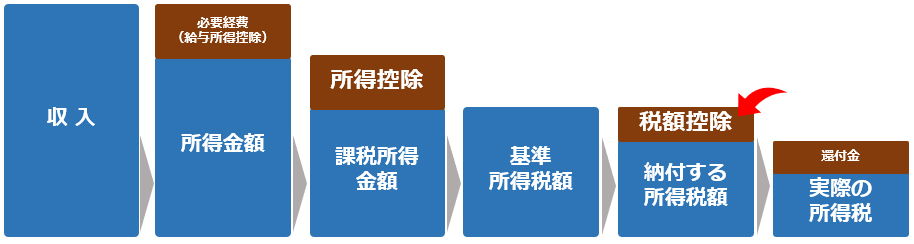

(1)所得税の計算方法を知っておこう

所得税の控除については、先に所得税の計算方法を知っておくと理解しやすくなります。所得税を計算するうえで、何から何を差し引く(控除)することができるのか知っておくと、所得税が軽減されるしくみをイメージしやすくなるからです。

|

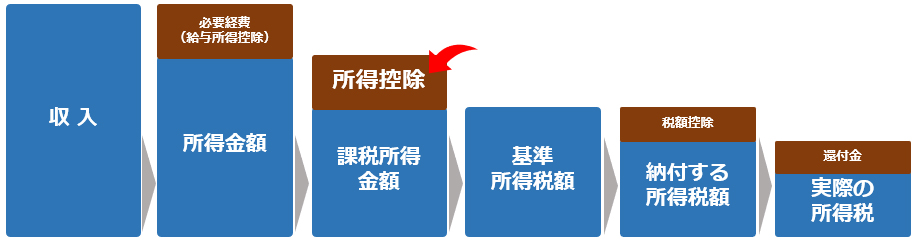

(2)所得から差し引ける「所得控除」

所得控除とは、個々の事情に応じて税負担を調整するために、所得から一定額を差し引くことができる制度です。

|

この所得控除は、全部で15種類あります。サラリーマンの場合には、申告しなくても、ほとんどの所得控除は年末調整で控除されますが、医療費控除、寄附金控除、雑損控除の3つはサラリーマンも確定申告をしなければ、控除されません。

また、個人事業主など確定申告をしなければならない人は、自分で所得控除を適用しなければなりません。

15種類の所得控除から、もれなく拾い出して適用を受けることで、税負担を軽減することができます。

| 所得控除の種類 | 控除を受けられる人・控除額の計算方法 | |

| 1 | 社会保険料控除 | 国民年金、厚生年金などを負担した人 |

| 1年間に支払った金額 | ||

| 2 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金、iDeco等を支払った人 |

| 1年間に支払った金額 | ||

| 3 | 生命保険 | 自分や家族の生命保険、介護医療保険、個人年金の保険料を支払った人 |

| 各最高4万円(合計で最高12万円) | ||

| 4 | 地震保険 | 地震保険料や長期の損害保険契約等によって支払った保険料がある人 |

| 地震保険料:最高5万円・旧長期損害保険料:最高1万5,000円 (合計で最高5万円) |

||

| 5 | ひとり親控除 | ひとり親で合計所得金額500万円以下など一定の条件に該当する人 |

| 35万円 | ||

| 6 | 寡婦控除 | 配偶者と死別後結婚せず生計を一にする子がいない寡婦で、合計所得金額500万円以下など一定の条件に該当する人 |

| 27万円 | ||

| 7 | 勤労学生控除 | 合計所得金額75万円以下など、一定の条件に該当する勤労学生 |

| 27万円 | ||

| 8 | 障がい者控除 | 自分や控除対象配偶者、扶養親族が障がい者の人 |

| 27万円(特別障がい者40万円、同居特別障がい者75万円) | ||

| 9 | 配偶者控除 | 1年間の合計所得金額が48万円以下の配偶者がいる人 |

| 13万円~48万円(控除を受ける人の所得、配偶者の年齢により異なる) | ||

| 10 | 配偶者特別控除 | 1年間の合計所得金額が48万円超133万円以下の配偶者がいる人 |

| 配偶者の所得により異なる(最高38万円) | ||

| 11 | 扶養控除 | 1年間の合計所得金額が48万円以下の扶養親族のいる人 |

| 1人につき38万円~63万円(年齢や同居の有無によって異なる) | ||

| 12 | 基礎控除 | 1年間の合計所得金額が2,500万円以下の扶養親族のいる人 |

| 16万円~48万円 | ||

| 13 | 雑損控除 | 災害や盗難などで、自分や家族に損害を受けた人 |

| ①損失額-総所得金額等×10% ②災害関連支出-5万円 ①と②のいずれか多い方 |

||

| 14 | 医療費控除 | ①自分や家族の1年間の医療費が概ね10万円を超える人 ②セルフメディケーション税制の適用を受ける人 ①と②のいずれかを選択 |

| ①: ・負担した医療費-10万円 ・負担した医療費-総所得金額等×5% 上記のいずれか多い方 ②:特定一般用医薬品等購入費-1万2,000円 |

||

| 15 | 寄附金控除 | ふるさと納税をした人、国や認定NPO法人などに寄付した人、政治献金をした人 |

| ①特定寄附金の額-2,000円 ②総所得金額等×40%-2,000円 ①と②いずれか少ない方 |

(3)所得税の計算式の控除額

所得から所得控除を差し引いた課税所得金額に、決められた税率を適用して計算しますが、この時、決められた控除額を差し引くことができます。

2037年までは東日本大震災の復興施策として復興特別所得税が課税されます。

復興特別所得税は、課税所得金額×2.1%ではなく、「基準所得税額×2.1%」なので、注意しましょう(税額が高くなってしまいます)。

|

| 課税される所得金額(A) | 税率(B) | 控除額(C) | 税額(A)×(B)-(C) |

|---|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 | (A)×5%-0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | (A)×10%-97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | (A)×20%-427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | (A)×23%-636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | (A)×33%-1,536,000円 |

| 8,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | (A)×40%-2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 | (A)×45%-4,796,000円 |

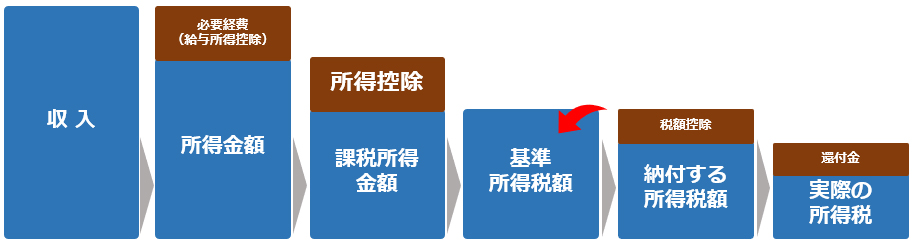

(4)税額から差し引ける「税額控除」

住宅ローンを組んでマイホームを購入した人などは、所得控除以外にも、本来の税額を直接減らすことができる税額控除も適用されます。

|

所得控除と税額控除は、控除を差し引く対象が「所得」なのか「税金」なのか、という点に違いがあります。

税額控除は、控除額をそのまま所得税から差し引くことができます。たとえば、住宅ローン控除が10万円であれば、所得税を直接10万円減らすことができます。このように、税額控除の節税効果は絶大ですから、適用される税額控除があれば、もれなく適用を受けるようにしましょう。

| 税額控除の種類 | 控除を受けられる人・控除額の計算方法 | |

| 1 | 住宅ローン控除 | 住宅ローンを利用して住宅の新築、取得、または増改築等をした人 |

| 控除額は、住宅の環境性能などによって異なる 【新築・買取再販住宅】最高21万円~35万円(13年間) 【既存住宅】最高14万円~21万円(10年間) |

||

| 2 | 住宅耐震改修特別控除 | 耐震改修工事を行った人 |

| 改修工事の費用の額(標準的な費用)×10%+対象工事限度額超過分・その他工事費用×5%(最高62万5,000円) | ||

| 3 | 寄附金特別控除 | 認定NPO法人や政党など一定の寄付金を支払った人 ※所得控除の寄附金控除とは選択可能 |

| (寄附金の合計額-2000円)×30%~40% | ||

| 4 | 配当控除 | 日本の会社から剰余金や利益の配当などがあり、確定申告で総合課税の適用を選択した人 |

| 原則として配当所得×10%または5% | ||

| 5 | 災害減免額 | 災害によって住宅や家財の損害を受けた人 |

| 合計所得金額によって計算する ※所得控除の雑損控除とは選択可能 |

||

| 6 | 源泉徴収税額 | 給与から天引きされているサラリーマンや報酬から源泉徴収されているフリーランスなど |

| 給与や報酬の支払い者によって予め差し引かれている源泉所得税・復興特別所得税 |

(5)個人事業主の青色申告特別控除等

個人事業主とは、会社などの法人ではなく個人で事業を行っている人で、自営業者とも呼ばれます。

個人事業主は、必ず確定申告をしなければなりませんが、事業所得には白色申告と青色申告の2種類があり、青色申告の方がさまざまな特典が用意されています。

そのうちもっともオトクな特典が、「所得金額から最大で65万円が控除される」というものです。これを青色申告特別控除といいます。

|

2020年(令和2年)分の申告から、青色申告特別控除の控除額と要件が変更になり、65万円の控除を受けるためには、e-Taxによる電子申告または電子帳簿保存のいずれかを行っている必要があります。

青色申告には、この他にも一定の要件を満たした場合に、青色事業専従者給与として、親族への給与を経費に計上できたり、赤字が出た時の損失を翌年以降に繰越せたり(純損失の繰越控除)と、さまざまな特典があります。

白色申告と比べると、青色申告は帳簿付けが面倒なイメージがありますが、「クラウド会計ソフト freee会計」を使えば、簿記の知識や専門用語は必要なく、経理作業量は大幅に削減することができますので、ぜひ青色申告に挑戦しましょう!

所得税の控除以外の節税方法

これまでご紹介した所得控除や税額控除も節税効果がある制度ですが、所得税を節税できる方法は、ほかにもあります。

ここでは、所得税の節税対策のうち、代表的なものについてご紹介します。

(1)iDecoを始める

個人型確定拠出年金「iDeco(イデコ)」とは、月々の掛金を拠出して、あらかじめ用意された金融商品で運用し、原則として60歳以上に年金または一時金で受け取るものです。原則として60歳になるまで引き出すことはできませんが、「小規模企業共済掛金」は、iDecoも対象となり、年間に支払った掛金の全額を所得控除できます。

さらに、受け取る時も、公的年金等控除または退職所得控除の対象となり、税負担が軽減される措置が設けられています。

なお、控除対象となるのは申告者本人の掛金のみで、配偶者が加入している小規模企業共済やiDecoは所得控除の対象とはなりません。

▶ iDeCo(イデコ)|個人型確定拠出年金を知識ゼロから理解する

(2)特定支出控除の特例を利用する

給与所得者の特定支出の控除の特例とは、その年中に特定支出の合計額が給与所得控除額を超えた時に、その超えた金額を給与所得控除後の金額から控除できるという特例です。

転勤に伴う引越し費用や研修費などが対象となり、給与の支払い者が証明することが必要で、さらに確定申告をしなければなりません。

少し面倒に感じるかもしれませんが、納め過ぎた税金が戻ってくることがありますので、ぜひ検討してみましょう。

(3)株の売買で損失がでたら損益通算・繰越控除

株の売買で損失が出ても、別の売買で利益が出ているという場合、ほかの金融商品の売買で得た所得や所有株式の配当金から損失を差し引いて所得税を減らすことができます。これを「損益通算」といいます。

さらに、すべての口座で損益通算して所得がマイナスになってしまった場合には、譲渡損失の繰越控除という制度を使うことができ、譲渡損失を翌年以降3年間、株式売買による利益や配当利益と損益通算することで、所得税を減らすことができます。

損益通算・繰越控除には、確定申告が必要ですが、所得税を減らすことができますので、ぜひ確定申告を行うようにしましょう。

まとめ

所得税は、1月1日から12月31日までの1年間に得た所得に対してかかります。所得から所得好悪所を差し引いた金額を課税所得金額といい、この課税所得金額に税率をかけて税額を掛けて、基準所得税額を計算します。

さらに、配当控除や住宅ローン控除などを税額控除といい、基準所得税額から差し引くことができます。

所得控除や税額控除は、所得税額を軽減させる制度なので、もれなく拾い出して適用を受けるようにしましょう。

所得税の控除について相談する

freee税理士検索では、数多くの事務所の中から、所得税の控除や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得税について相談できる税理士を検索 /

所得税の控除の税理士相談Q&A・経験談を見る

|

・保険金給付ありの医療費控除について 「入院費用は約25万、入院に対しての保険金は2社で約150万(癌確定診断50万含む)、外来は5ヶ月分で約23万です。この場合は入院外来合わせて医療費48万ー補填150万となり、医療費控除は申告できないのでしょうか。…」 |

|

・退職した夫を妻の扶養に入れたい(個人事業主の配偶者控除) 「夫が会社を退職しました。R4年度中の収入は傷病手当金のみ。退職金は頂きました。個人事業主である妻の配偶者として確定申告したいのですが、事前に扶養者を追加する届出など必要でしょうか?また夫の所得はゼロで正しいでしょうか?…」 |

|

・確定申告の控除について 「父が個人事業主で青色申告、母が専従者として働いています。夫婦ともに年金収入もあります。 今年、初めて母の確定申告をする予定ですが、その際、国保料や生命保険料など母の控除を入れてもよいのでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計