給与所得控除後の金額とは?計算方法や手取りとの違いは?

公開日:2024年01月11日

最終更新日:2024年03月06日

目次

この記事のポイント

- 給与所得控除後の金額とは、支払金額-給与所得控除額を差し引いた額。

- 給与所得控除額は、その年の収入によって異なる。

- 給与所得控除額を差し引かれた方が、税額が軽減する。

「給与所得控除後の金額」とは、給与収入(源泉徴収票の「支払金額」)から「給与所得控除額」が差し引かれた後の金額です。

サラリーマンは、個人事業主のように必要経費が認められていないため、それに代わるものとして「給与所得控除額」が認められます。

給与所得の豆知識

所得税は、収入ではなく所得に対して課せられます。所得の種類は、その稼ぎ方によって10種類に分類されており、サラリーマンなどが受け取る給料は「給与所得」となります。給与所得は、給与やボーナスを合計した総収入から、「サラリーマンの経費」と呼ばれる給与所得控除額を差し引いて計算します。

給与所得金額=給与収入-給与所得控除額

給与所得控除額は、年間の収入の違いによって金額が変わります。

また、サラリーマンでも必要経費を差し引くことができる「特定支出控除」の特例もあります。

これは、その年中の特定支出の合計額が給与所得控除額を超えたとき、その超える金額を給与所得控除後の金額から差し引くことができる特例です。活用すれば節税につながりますので、要件に該当する場合にはぜひ活用しましょう。

給与所得控除後の金額とは

給与所得控除後の金額とは、給与収入から給与所得控除額を差し引いた金額です。

給与所得とは、サラリーマンが勤め先から受ける毎月の給料やボーナスなどのことで、パートやアルバイトなどの給料も給与所得です。

もっとも、給料やボーナスなどを合計した収入金額が、そのまま給与所得となるわけではありません。そこから、「給与所得控除額」を差し引いた金額が、所得税の課税対象となる「給与所得」になります。

| 給与所得金額 = 給与収入 - 給与所得控除額 |

(1)給与所得控除額はサラリーマンの必要経費

個人事業主の事業所得などは、必要経費が認められますが、給与所得には、原則として必要経費などの控除が認められません(ただし、後述する特定支出の控除の特例あり)。

しかし、個人事業主などの「事業所得」や副業などの「雑所得」であれば、収入から必要経費を差し引くことができるので、その分所得税額は減らすことができます。

そこでサラリーマンには、必要経費に類するものとして「給与所得控除」という制度が認められています。

給与収入から給与所得控除額を差し引くことができれば、所得税の対象となる課税所得金額を減らすことができるので、所得税額を減らすことができます。

そのため給与所得控除は、サラリーマンの必要経費とも呼ばれます。

(2)給与所得控除額は収入によって異なる

給与所得控除額は、その年の収入の違いによって異なります。

以下のように収入金額が高くなるほど給与所得控除額は増えますが、所得税率も収入金額が高くなるほど高くなります(後述)。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

(3)15種類の所得控除をさらに差し引ける

これまでご紹介してきたとおり、給与所得は給与収入から給与所得控除額を差し引いて計算しますが、この給与所得の金額がそのまま所得税の対象となるわけではありません。

この給与所得から、さらに所得控除額を差し引いた金額が、課税所得金額となります。

所得控除とは、医療費控除、社会保険料控除、扶養控除、ひとり親控除、寄附金控除など全部で15種類あり、適用される所得控除が多ければ多いほど、課税所得金額が減るため税額が減ります。

課税所得金額とは、所得税の対象となる金額のことです。

ここで、給与所得の所得税の計算方法を見てみましょう。

①給与収入から、サラリーマンの必要経費と言われる「給与所得控除額」を差し引きます。これが、源泉徴収票の「給与所得控除後の金額」です。 所得税の税率

④東日本大震災の復興施策として課税される、復興特別所得税を計算します。 |

(4)給与所得控除後の金額を源泉徴収票で見る

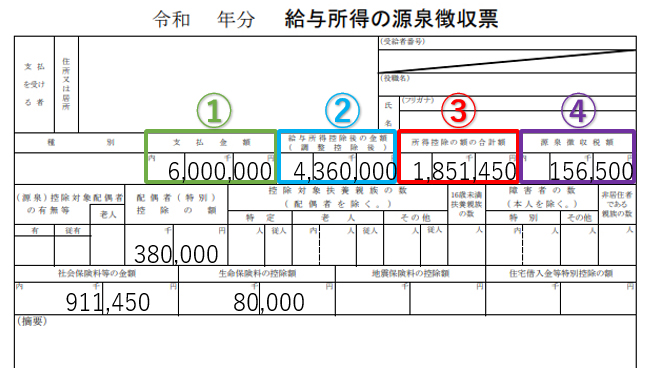

源泉徴収票には、「支払金額」「給与所得控除後の金額」「所得控除の額の合計額」「源泉徴収税額」いう欄があります。

下記は、支払金額(年収)が600万円のサラリーマンAさんの源泉徴収票です。

|

①「支払金額」

「支払金額」には、会社から支払われた、給与収入の総額が記載されています。

②「給与所得控除後の金額」

「給与所得控除後の金額」とは、支払金額から給与所得控除額が差し引かれた後の金額です。

給与収入-給与所得控除額で計算します。

Aさんの支払金額は600万円なので、先ほどの給与所得控除額の表では「3,600,001円から6,600,000円まで」の欄に該当します。

したがって、給与所得控除額は「収入金額×20%+440,000円」で計算します。

|

600万円×20%++440,000円=164万円 600万円-164万円=436万円→給与所得控除後の金額 |

③「所得控除の額の合計額」

「所得控除の額の合計額」とは、年末調整で控除された所得控除の合計額です。

Aさんの場合には、社会保険料控除91万1,450円、生命保険料控除8万円、配偶者控除38万円、基礎控除48万円の合計額である1,85万1,450円が控除されています。

④「源泉徴収税額」

「源泉徴収税額」とは、源泉徴収された所得税額です。

所得税率も、課税される所得金額によって異なります。

Aさんの場合は、436万円からさらに所得控除の額の合計額である185万1,450円を差し引いた250万8,550円が課税される所得金額となり、所得税率は10%・控除額は9万7,500円となります。

|

2,508,550円×10%-97,500円=153,355円(基準所得税額) 153,355円×2.1%=3,220円(復興特別所得税額) 153,355円+3,220円=156,575円(156,500円 ※100円未満切り捨て)→源泉徴収税額 |

(5)課税される「給与」は給料やボーナスだけではない

給与収入には、金銭で支給されるもののほか、商品などの無償または低額で譲り受けたもの、土地や建物などの無償または使用料での借り受けによる利益(経済的利益)も含まれます。

たとえば、香典や祝金をもらった場合も、その額が社会通念上相当な金額を超える額は課税対象となりますし、通勤手当も非課税額を超える金額は課税対象となります。

給与として課税される経済的利益には、以下のようなものがあります。

| 区分 | 課税される経済的利益 |

| 旅費 | 以下の旅行で、通常必要と認められる金品以外の場合 ①勤務する場所を離れてその職務を遂行するために行う場合 ②転任に伴う転居のための旅行 |

| 夜間勤務者の食事代 | 勤務時間の一部が午後10時から翌日5時までに及ぶ人に対して、通常の給与に加算して支給される夜食代で300円を超える場合 |

| 食事の支給 | 食事価額の半額以上を自己負担し、使用者の月額負担額が3,500円以下(消費税等を除いて判定)以外の場合 |

| 香典、祝金等 | 社会通念上相当な金額を超える額 |

| 宿直量、日直料 | 原則として、勤務1回に支給する金額のうち、4,000円を超える獏 |

| 交際費の支給 | 業務使用の事績が明らかでないもの |

| 社宅等の貸与 | 一定の計算式によって求めた賃貸料相当額(月額)と使用人等から徴収している賃貸料との差額 |

| 通勤手当 | 通勤手当の非課税額を超える金額 |

| 少額な保険料等 | 使用者が、役員または使用人のその月に負担する保険料の金額が300円を超える場合 |

| 会社役員賠償責任保険の保険料の負担 | 以下の要件に該当しない経済的利益 ①普通保険約款部分の保険料(株主代表訴訟の担保特約部分の保険料は課税) ②取締役会の承認および社外取締役の一定の同意を得て会社法上適法に負担された部分 |

| 損害賠償金の負担 | 役員、使用人の行為に起因する下記以外の損害賠償金等を負担した場合 ①業務遂行に関連するものであり、行為者に故意や重過失がない場合 ②上記以外で、行為者の支払い能力等からみてやむを得ず負担した場合 |

| レクリエーション費用 | レクリエーションのために社会通念上一般に行われる解職、旅行、運動会などの行事の費用などの経済的利益以外の場合 |

| 永年勤続記念品等の支給 | 表彰にあたり記念として支給する金品で、以下の要件に該当しない場合 ①利益の額が勤務期間に照らして社会通念上相当なもの ②表彰がおおむね10年以上の勤務者を対象 |

| 創業記念品等の支給 | 記念として支給する以下の要件に該当しないもの ①社会通念上記念品としてふさわしいもので、1万円以下 ②一定期間ごとの記念については、おおむね5年以上ごと |

| 商品の値引き販売 | 以下のいずれにも該当しない場合 ①値引き販売額が原価以上で販売価額の70%以上の場合 ②値引き率に格差がある場合は、合理的なバランスであること ③一般の消費者が家事のために通常消費する程度のもの |

| 金銭の無利息貸付等 | 以下の金銭の無利息等の貸付で受ける利益以外のもの ①災害、疾病棟により資金が必要な場合で、合理的と認められる返済期間 ②平均調達金利など合理的な貸付利率で利息を徴している場合の利益 ③その年の利益の合計額が5,000円以下 |

| ストックオプション | 税制非適格ストックオプションを行使して株式を取得した場合 |

(6)非課税となる「給与」がある

所得税は、原則として個人の1年間のすべての所得を対象として計算しますが、所得税を課さない「非課税所得」があります。

たとえば、通勤手当のうち最高限度15万円までは課税されませんし、出張旅費や転居、転任に伴う費用のうち通常必要と認められる額は課税されません。

また、海外勤務地の物価や生活水準、生活環境、為替相場などの状況によって、国内勤務地との差額を補う部分も課税されません。

給与所得の豆知識

サラリーマンの場合は、給与や賞与から天引きされて所得税を納めています。これを「源泉徴収」といいます。さらに年末には、源泉徴収された税額の年間合計額と実際に支払うべき納税額との過不足を調整するために「年末調整」が行われています。したがってサラリーマンは、基本的に確定申告は必要ありません。

しかし、給与の収入金額が2,000万円を超える場合や、2か所以上の勤め先から一定以上の収入を得ている場合、ネットビジネスやFXなどで得た利益などその他の所得の合計額が20万円を超えた場合には、確定申告が必要になります。また、年末調整では15種類の所得控除のうち、医療費控除、寄附金控除、雑損控除は受けることができないので、これらは確定申告を行なった場合のみ還付を受けることができます。また、住宅ローン控除も1年目には確定申告が必要です。

(7)【節税】所得金額調整控除を知っておこう

所得金額調整控除とは、令和2年に創設された制度です。

子どもや特別障がい者などがいる人などの負担を減らすために税額を調整する措置で、要件や控除額の計算は以下のとおりです。

計算した控除額が、給与所得の金額から差し引くことができます。

| 要件 | 控除額の計算方法 | |

| 給与収入850万円超 | ○給与の収入金額が850万円を超えていること ○以下のいずれかに該当すること ・23歳未満の扶養親族を有すること ・本人が特別障がい者であること ・特別障がい者である同一生計配偶者または扶養親族がいること |

(給与の収入金額※-850万円)×10% 最高15万円 ※給与の収入金額が1,000万円を超える場合は1,000万円 |

| 公的年金のほかに、給与やアルバイトなどの収入がある人 | ○給与所得と公的年金等に係る雑所得の金額の合計額が10万円を超えていること | (給与の収入金額※+公的年金等に係る雑所得の金額※)ー10万円 最高10万円 ※10万円を超える場合は10万円 |

所得金額調整控除は、扶養控除とは異なり夫婦の双方で適用を受けることができます。

たとえば、共働きで扶養親族に該当する20歳の子がいる場合には、扶養控除の適用は夫婦のうちいずれかとなりますが、所得金額調整控除の適用は夫婦の双方で受けることができます。

(8)【節税】特定支出の控除の特例を知っておこう

特定支出控除の特例とは、サラリーマンなどの給与所得者でも、通勤費、転居、資格取得費などの「特定支出」が一定額を超えた場合に、超えた額を特定支出控除として、給与所得の金額を計算するうえで控除できる制度です。

原則として給与の支払者(会社など)の証明が必要ですが、適用を受ければ節税につながります。

※令和5年(2023年)からは、厚生労働大臣が指定する教育訓練付指定講座の受講であれば、キャリアコンサルタントによる証明も可能になりました。

なお、特定支出の合計額が全額控除になるわけではなく、特定支出が給与所得控除額の半分を超えたら、控除の対象となります。

特定支出控除を適用した場合の給与所得金額は、以下のように計算します。

| 給与収入 - {給与所得控除額 + (特定支出の合計額 - 給与所得控除額の2分の1)} = 給与所得金額 |

適用となる経費は以下の9種類に限定されていますが、要件を満たせば税金を減らすことができるので、対象となる支出が多い人はぜひ活用しましょう。

| 項目 | 内容 | |

| 通勤費 | 通勤のために必要な交通機関の料金(航空機は除く)。 自動車の場合は、燃料費、有料道路の料金、修理費など。 |

|

| 職務上の旅費 | 職務を遂行するための旅行で、給与の支払者によって直接必要であることが証明されたもの。 | |

| 転居費 | 転任や転勤に伴う転居のために、通常必要と認められる引越し費用など一定の支出。 | |

| 研修費 | 職務の遂行のために直接必要となる知識や技術を習得することを目的に受講する研修で、給与の支払者またはキャリアコンサルタントによって証明されたもの。交通費も含む。ただし、教育訓練給付金からの支給がある場合には、特定支出から差し引く。 | |

| 資格取得費 | 資格を取得するための支出で、その支出が職務の遂行のために直接必要となる知識や技術を習得することを目的に受講するものであることを、給与の支払者またはキャリアコンサルタントによって証明されたもの。 資格が取得できなくても認められる。 |

|

| 帰宅旅費 | 単身赴任に伴い、勤務地と自宅の間の旅行のために通常必要な支出と職務上の旅費。 | |

| 勤務必要経費 ※65万円まで |

図書費 | 書籍、新聞、雑誌その他の定期刊行物などで、職務の遂行に直接必要なものと給与などの支払者が認めたもの。 |

| 衣服費 | 制服、事務服、作業着など、給与の支払者によって勤務場所で着用することが必要とされる衣服 | |

| 交際費 | 給与などの支払者の取引先など職務上関係のある人への接待、供応、贈答などこれらに類する行為のための支出 | |

【コラム】給与所得控除は法人化の節税のカギ

これまでご紹介してきた給与所得控除は、個人事業主と会社を設立した場合を比較した場合の節税のカギとなります。

個人と会社は、税金のかかり方が違います。

個人事業主は、その事業で得られた売上(収入)から必要経費を差し引いた残りの所得に対して、所得税や住民税がかかります。

一方、会社を設立すると、事業で得られた売上は会社の売上となり、社長はその売上から役員報酬という名目で、会社から一定の給料を受けることになります。

そして、この給料からは給与所得控除を差し引くことができるため、会社設立して社長になれば、個人事業主では認められなかった給与所得控除を追加で差し引くことができるため、節税につながるわけです。

税額は適用される所得控除によっても異なりますが、年収400万円であれば、税金の差額は約30万円、年収800万円であれば税金の差額約80万円程度の違いが出ます。

【コラム】給与所得控除後の金額と手取りの違い

手取りとは、自分が実際に手元に受け取れる金額です。

サラリーマンの手取りは、所得税や住民税、社会保険料などが天引きされて支払われるため、これらの金額が差し引かれた金額が「手取り」となります。

| 手取り額=総支給額-(保険料控除額+税金控除額+労使協定による控除額※) |

※労使協定による控除額とは、組合費や旅行積立金など労使協定で取り決めた額です。

したがって、給与所得控除額は、あくまで所得税額を計算するうえで所得から差し引けるもので、給与所得控除後の金額は手取りの額とは関係ありません。

給与所得控除額や所得控除が給与収入から差し引かれても、手取りの額が減るわけではなく、むしろ節税につながります。

まとめ

給与所得控除後の金額とは、支払金額から「給与所得控除額」が差し引かれた後の金額のことです。

給与所得控除額は、年間の収入の違いによって、その金額が変わります。

たとえば、162.5万円以下であれば55万円、162.5万円超180万円以下であれば、「収入金額×40%-10万円」が給与所得控除額となります。

サラリーマンは、個人事業主のように必要経費が認められていないため、それに代わるものとして「給与所得控除額」を差し引くことができ、さらにここから所得控除を差し引いて、課税所得金額を計算します。

課税所得金額を減れば、当然に所得税額が減ることになります。

給与所得について相談する

freee税理士検索では、数多くの事務所の中から、アライアンスの検討やアライアンスのパートナー選びなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 給与所得について相談できる税理士を検索 /

給与所得の税理士相談Q&A・経験談を見る

|

・源泉徴収されない報酬について 「現在パート勤務で給与収入があり、副業で業務委託を行う予定です。 業務委託の業務内容は、源泉徴収の適用外だと思われますが、その場合でも合計48万円以下の場合は確定申告必要ないのでしょうか?…」 |

|

・7月末退社予定 今から給与所得の副業しても会社にバレないですか? 「2024年7月末に退社予定なのですが今から副業でアルバイトを始めても会社にバレないのでしょうか?…」 |

|

・青色申告特別控除について 「現在、給与所得と飲食店経営による事業所得の2つの収入があります。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。