所得と収入の違い|事例から簡単に分かりやすく解説

公開日:2023年02月21日

最終更新日:2023年11月25日

この記事のポイント

- 所得は、原則として「収入-必要経費」で計算する。

- 給与所得金額は、「給与収入」-「給与所得控除額」で計算する。

- 所得の種類は10種類あり、稼いだ方法によって所得の計算方法が異なる。

所得は、原則として働いて得た収入のうちから、必要経費を差し引いた金額です。

そして、所得税の税額は、1年間の所得から、「所得控除」を差し引いた残りの額に、決められた税率を適用して計算します。

所得は、稼いだ方法によって10種類に区分され、それぞれ計算方法が異なります。

この記事では、所得と収入の違いについて、源泉徴収票や確定申告の事例をもとに解説します。

所得が増えたら自分で会社を設立「freee会社設立」

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。

所得とは

所得とは、働いて得た収入から必要経費を差し引いた金額です。

ちなみに「収入金額」とは、サラリーマンの場合は年収総額のことです。つまり、給与から源泉徴収や源泉徴収や社会保険料が天引きされる前の額です。

事業者の場合は、いわゆる売上金額(収入)のことです。

|

サラリーマンの収入:給与収入(源泉徴収票の「支払金額」) 個人事業主の収入:売上金額(確定申告書の「収入金額等」) |

一方、「所得金額」とは、サラリーマンの場合は会社員の必要経費ともいわれる「給与所得控除額」を差し引いた金額です。

事業者の場合は収入金額から必要経費を差し引いた金額です。

|

サラリーマンの所得:給与収入-給与所得控除額(源泉徴収票の「給与所得控除後の金額」) 個人事業主の所得:収入金額-必要経費(確定申告書の「所得金額等」) |

なお、この所得金額が所得税の対象となるわけではありません。

さらに、個人のそれぞれの事情に配慮して、所得税額を減少することができる「所得控除」という制度もあります。

所得から所得控除を差し引いた額に、決められた税率を掛けることで、その年の基本的な納税額が決まります。

確定申告を作成する際などに、「所得金額」の欄に「収入金額」を記入してしまったら、とんでもなく税額が増えてしまいますので注意が必要です。

(1)所得と収入の違いは?

所得と収入の違いは、以下の計算式で見ると理解しやすくなります。

| 所得 = 収入 - 必要経費 |

|---|

つまり原則として、「収入」金額から、その収入を得るためにかかった「必要経費」を差し引いた金額が「所得」です。

そして、この所得からさらに「所得控除」を差し引いた「課税所得金額」が

税率を掛ける対象となる所得です。

以上を計算式にまとめると、以下のようになります。

|

収入 - 必要経費等 = 所得 ↓ 所得 - 所得控除 = 課税所得金額 ↓ ①課税所得金額 × 税率 - 控除額 = 基準所得税額(税率は後述) ↓ ②基準所得税額×2.1%=復興特別所得税 ↓ ①+②=所得税及び復興特別所得税 |

(2)所得は稼いだ方法によって10種類ある

所得は稼いだ方法によって10種類に分けられます。そして、10種類の所得は、それぞれ決められた計算方法で税額を計算しなければなりません。

たとえば、個人事業主の所得は原則として「事業所得」となりますし、サラリーマンの所得は「給与所得」となります。また、土地や家屋を貸して得た所得は「不動産所得」となりますし、退職金は「退職所得」となります。

それぞれの所得の内容や所得の計算方法、要件等については、後ほど詳しくご紹介しますので、ここでは、「所得の種類は、稼いだ方法によって10種類ある」ということと、それぞれの所得の大まかな意味・計算方法だけ先に理解してください。

| 事業所得 | 自営業者など 収入金額-必要経費 |

譲渡所得 | 不動産などの資産売却による所得 総収入金額-(取得費+譲渡費用)-特別控除額50万円 |

| 給与所得 | サラリーマン、バイトなど 給与収入-給与所得控除額 |

一時所得 | 懸賞金など {収入金額-(収入を得るための費用)-特別控除額50万円}×1/2 |

| 不動産所得 | アパート経営など 収入金額-必要経費 |

雑所得 | ①公的年金等:年金収入-公的年金等控除 ②それ以外:収入金額-必要経費 |

| 配当所得 | 配当金や利益分配など 収入金額-元本を取得するための借入金の利子 |

退職所得 | 退職金など {退職金収入-退職所得控除}×1/2 |

| 利子所得 | 預貯金の利子など 利子収入=利子所得 |

山林所得 | 山林の伐採など 収入金額-必要経費 -特別控除額50万円 |

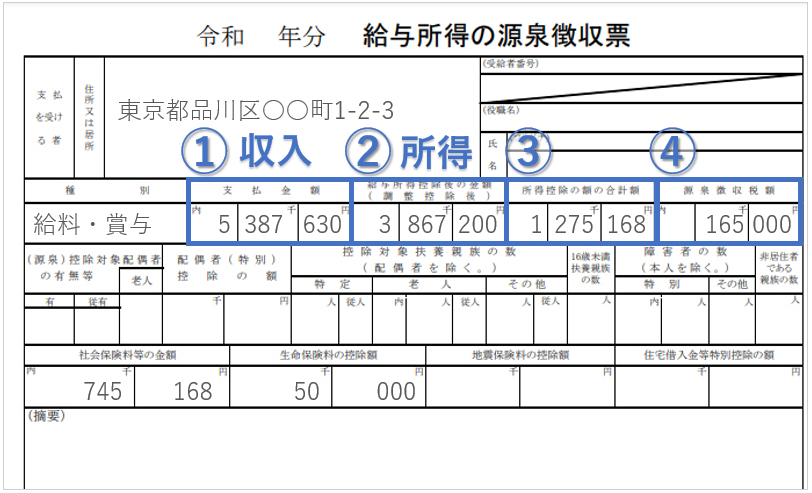

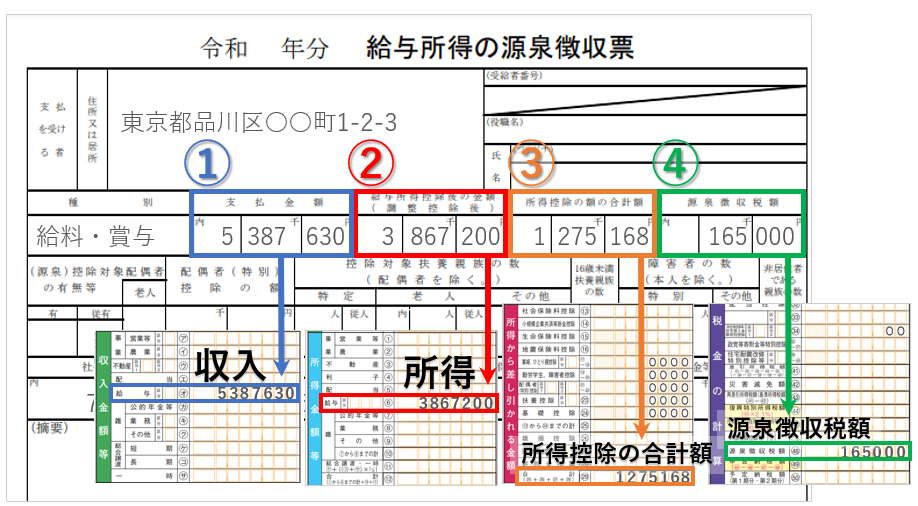

(3)源泉徴収票で見る所得と収入の違い

サラリーマンの所得は、「給与所得」です。

サラリーマンは、給与所得の源泉徴収票を交付されますので、源泉徴収票で収入と所得の違いについて、確認してみましょう。

①支払金額:収入 |

サラリーマンには、自営業者のように必要経費が認められず(特定支出の控除の特例あり)、所得が100%把握されています。そこでバランスをとるために、必要経費に類するものとして、給与所得控除が設けられています。

つまり、「給与収入」から必要経費の代わりに認められる「給与所得控除額」を差し引いたものが、「給与所得」です。

| 給与所得=給与収入-給与所得控除額 |

給与所得控除額は、年間の収入によって、その金額が変わります(※後述)。

|

所得金額調整控除とは?

また、年収1,000万円以下の人で、自身が特別障がい者または特別障がい者の同一生計配偶者か扶養親族がいる人、または23歳未満の扶養親族がいる人などについては、「所得金額調整控除」が設けられています。

|

|

特定支出の控除の特例とは?

その年中の特定支出(研修費や引越し費用、通勤費など)の合計額が、給与所得控除額を超えた時には、その超える金額を給与所得控除後の金額から差し引くことができるという制度です。これらの特定支出は、給与の支払い者が証明したものに限定されます。 |

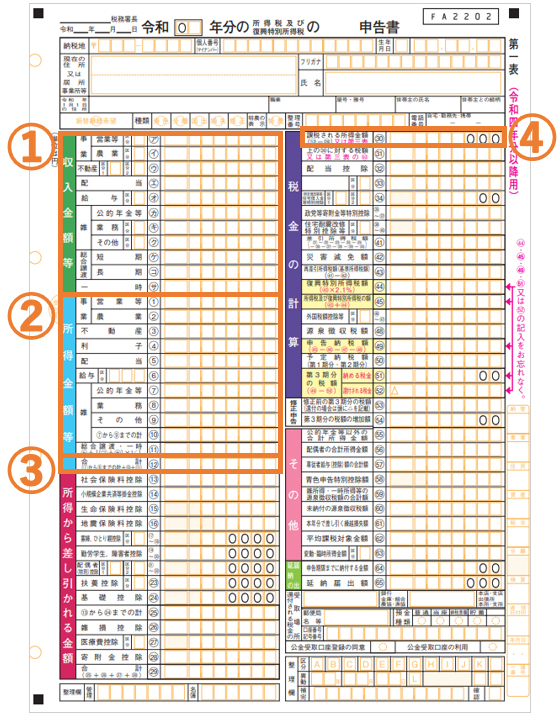

(4)確定申告書で見る所得と収入の違い

確定申告とは、1月1日から12月31日までの1年間の所得金額から計算される税金を、納税者自らが計算して納める制度です。

サラリーマンは、給与や賞与から所得税が源泉徴収されて、年末調整が行われているので、基本的には確定申告の必要はありません(医療費控除や住宅ローン控除などの還付を受ける場合は、確定申告の必要あり)が、個人事業主などは、確定申告を行わなければなりません。

申告書には、「収入金額」「所得金額」「合計所得金額」「課税される所得金額」など、さまざまな用語が出てきますが、これらの用語の意味の違いを理解しておかないと、間違った金額を記入して税金を納め過ぎてしまうこともあります。

そこでまず、これらの用語の基本的な意味について理解しておきましょう。

|

||||||||||||||||||

ちなみに、すでにご紹介した「給与所得の源泉徴収票」と「確定申告書」の収入、所得の該当部分は、以下のようになります。

①収入 ②給与所得控除後の金額 ③所得控除の合計額 ④源泉徴収税額 |

(5)所得からさらに差し引ける「所得控除」

所得税は、収入から必要経費等を差し引いた所得に対してかかるわけではありません。

所得税は、所得からさらに所得控除額を差し引いた「課税所得金額」に対してかかります。

所得控除とは、「申告する人に家族は何人いるか」「本人や家族の医療費が多くかかったか」など、個人の事情を考慮して税金計算に反映させ、所得税額を減少させられる制度です。

所得控除は、課税対象となる「課税所得金額」を減らすものですから、所得控除の数が多ければ多いほど、課税される所得金額が減り、税額も減少します。

| 所得控除の種類 | 控除額の計算 | |

| 1 | 雑損控除 | 計算式による |

| 2 | 医療費控除 | 計算式による |

| 3 | 寄附金控除 | 計算式による |

| 4 | 社会保険料控除 | 1年間に支払った全額 |

| 5 | 小規模企業共済掛金控除 | 1年間に支払った全額 |

| 6 | 生命保険料控除 | 合計で最高12万円 |

| 7 | 地震保険料控除 | 合計で最高5万円 |

| 8 | 障がい者控除 | 27万円 (特別障がい者40万円、同居特別障がい者75万円) |

| 9 | 寡婦控除 | 27万円 |

| 10 | ひとり親控除 | 35万円 |

| 11 | 勤労学生控除 | 27万円 |

| 12 | 配偶者控除 | 13万円~48万円 |

| 13 | 配偶者特別控除 | 最高38万円 |

| 14 | 扶養控除 | 1人につき38万円~63万円 |

| 15 | 基礎控除 | 16万円~48万円 |

(6)総合課税と分離課税の違い

所得にかかる所得税の課税方法は、大きく「総合課税」と「分離課税」に区分されます。

総合課税とは、給与所得や事業所得、不動産所得などすべての所得を一括で計算するもので、それに含まれない不動産の譲渡所得や退職所得、山林所得などは分離課税となります。

分離課税は、他の所得と合計しないで、それだけに独自の税率をかけて税金の計算をします。

なぜなら、退職所得や山林所得などは、一度に多額の所得が発生するため、総合課税にすると、税負担があまりに大きくなってしまうからです。

| 事業所得 | 総合課税 | 譲渡所得 | 分離課税(土地建物、株など) 総合課税(それ以外) |

| 給与所得 | 総合課税 | 一時所得 | 総合課税 |

| 不動産所得 | 総合課税 | 雑所得 | 総合課税 |

| 配当所得 | 総合課税or申告分離課税 | 退職所得 | 分離課税 |

| 利子所得 | 源泉分離課税 | 山林所得 | 分離課税 |

10種類の所得の計算方法

これまでご紹介してきたように、所得はその稼いだ方法によって10種類に区分されます。

ここでは、それぞれの所得の計算方法や注意点についてご紹介します。

(1)給与所得(サラリーマンなど)

給与所得とは、サラリーマンやアルバイトが受ける給料やボーナスなどです。ただし、一般的な給料やボーナスだけが給与所得になる収入となるわけではありません。一定額を超えるランチの弁当、借上げ社宅の家賃なども、給与の収入とみなされます。

また、これらを合計した収入金額がそのまま給与所得となるわけではなく、そこから「給与所得控除額」を差し引いたものが、給与所得となります。

| 給与所得=給与収入-給与所得控除額 |

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

|

たとえば、収入金額が437万円である場合、給与所得控除額は、 437万円×20%+44万円=131万4,000円となります。 そして、437万円-131万4,000円=305万6,000円が、給与所得となります。 |

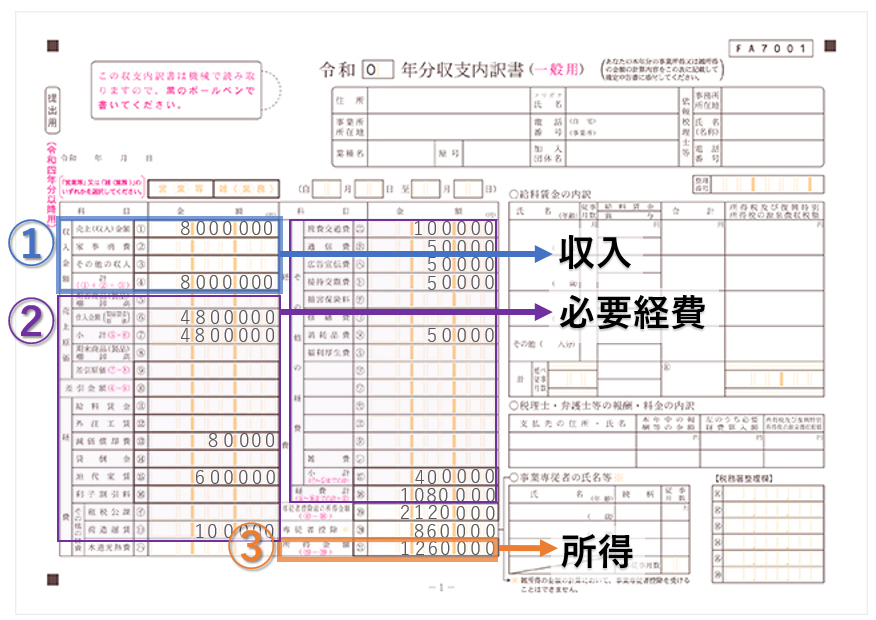

(2)事業所得(個人事業主など)

事業所得とは、小売業やサービス業、農業、漁業、卸売業、製造業、小売業などの事業から生じる所得です。医師や弁護士なども、個人で行っていれば事業所得となりますし、俳優や競輪選手などの所得も事業所得です。

事業所得には、必要経費が認められますから、収入から必要経費を差し引いたものが、事業所得となります。

| 事業所得=総収入金額-必要経費 |

収入金額が800万円で、仕入原価が480万円、減価償却費が8万円、地代家賃が60万円、交際費などの経費が40万円、専従者控除が86万円であった場合に、収支内訳書で計算すると、以下のように所得を計算します。

800万円-(480万円+8万円+60万円+40万円+86万円)=126万円…事業所得 そして、この126万円の所得から、さらに該当する所得控除を差引いた課税所得金額に決められた税率を掛けて、所得税額を計算します。 たとえば、15種類の所得控除のうち基礎控除が適用される場合には、

|

(3)利子所得(預貯金の利子など)

利子所得とは、預貯金や公社債などの利子、または合同運用信託や公社債投資信託の収益の分配金による所得をいいます。

利子所得の場合には、利子収入の金額がそのまま利子所得となります。

| 利子所得=利子収入 |

(4)配当所得(株の配当など)

配当所得とは、法人から受ける株式の配当金や利益金の分配、証券投資信託の利益分配金などによる所得をいいます。

配当所得は、収入金額から元本を取得するために借りた借入金の利息を差し引いて計算します。

| 配当所得=収入金額-元本取得のための借入金の利息 |

(5)不動産所得(不動産オーナーなど)

不動産所得とは、土地や家屋、駐車場などの不動産を貸して得られる地代や家賃などによる所得です。

不動産所得は、必要経費が認められますので、収入から必要経費を差し引いて所得を計算します。

| 不動産所得=収入金額-必要経費 |

(6)退職所得(退職金など)

退職所得とは、退職金や退職一時金などによる所得です。

退職金は、その後の生活を保障する意味合いもあることから、税負担の軽減が図られています。また、他の所得とは分けて税金計算をする分離課税とする特別な配慮がされています。

| 退職所得=(退職金-退職所得控除額※①)×1/2※② |

※①退職所得控除額は、勤続年数に応じて決められています。

※②勤続5年以下の退職金については、収入金額から退職所得控除額を控除した残額のうち、300万円を超える部分については、1/2課税が適用されません。 |

(7)山林所得(山林伐採の譲渡など)

山林所得とは、所得してから5年を超える山林を、伐採して譲渡または立木のまま譲渡することにより生じる所得です。

山林所得は、必要経費の他、特別控除額(最高50万円)を差し引いて計算します。

| 山林所得=総収入-必要経費-特別控除額(最高50万円) |

特別控除額は、収入-必要経費の残額が50万円未満であれば、その残額、50万円以上の場合は50万円となります。

なお、山林取得後5年以内に譲渡する時は、事業所得または雑所得となります。また、土地と共に山林を譲渡した場合には、山林所等と譲渡所得(土地の譲渡)というように、2つの所得が生じることになります。

(8)譲渡所得(土地等の売却など)

譲渡所得とは、不動産や株式、ゴルフ会員権などの資産を売却して得た所得です。

譲渡所得は、取得費と譲渡費用を、総収入金額から差引き、さらに特別控除額を差し引いて計算します。

| 譲渡所得=総収入-(取得費+譲渡費用※①)-特別控除額(最高50万円) |

|

※①取得費とは、資産を取得するために要した費用の他、改良費、設備費などの合計です。譲渡費用とは、運搬費、交渉費、仲介手数料などの費用です。 譲渡所得は、土地建物の譲渡と、それ以外の財産を譲渡した時によって違いがあります。 土地建物等の譲渡所得は、その所有期間によって5年を境にして、長期譲渡所得と短期譲渡所得に区分され、他の所得とは別にして税額計算することになっています(分離課税)。

|

(9)一時所得(賞金、競馬払戻金など)

一時所得とは、賞金や懸賞金、満期保険金や解約返戻金、死亡保険金など継続性のない一時的な所得です。

一時所得は、必要経費は認められませんが、収入を得るための費用や50万円の特別控除が設けられています。

| 一時所得={収入金額-収入を得るための費用-特別控除額50万円}×1/2 |

なお、満期保険金にかかる税金は、受取人や受け取り方によって税金の種類が変わりますので、注意が必要です。

| 保険料の負担者 | 保険金の受取人 | 税金の種類 |

| A | A | 所得税 |

| A | B | 贈与税 |

(10)雑所得(副業やビットコインなど)

雑所得とは、これまでご紹介した所得のいずれにも当てはまらない所得です。

雑所得は、大きく「公的年金等」と「それ以外」に区分され、以下のように計算します。

|

雑所得(公的年金等)=年金収入-公的年金等控除 雑所得(その他)=収入金額-必要経費 |

まとめ

所得金額は、その稼ぎ方によって10種類に区分され、それぞれ異なる計算式で計算します。個人事業主などの事業所得は、「収入―必要経費」で計算し、サラリーマンなどの給与所得は「給与収入-給与所得控除額」で計算します。

また、この所得からさらに差し引ける所得控除を差引、税金の対象となる「課税所得金額」を求めます。

なお、この記事でご紹介した所得控除以外にも、税額から直接差し引くことができる「税額控除」という制度があります。

たとえば、住宅ローン控除は、この税額控除です。税額から直接差し引くことができるのですから、節税効果は絶大です。

「収入」と「所得」を間違えたり、適用される所得控除や税額控除がもれてしまったりすると、納めなくてもよい税金を納めることになってしまいますので、くれぐれも注意が必要です。

必要経費が認められる所得については、もれなく必要経費を計上し、所得控除や税額控除の適用をもれなく受けることが、節税への第一歩です。

何が必要経費となるのか、適用される所得控除や税額控除は何なのかなど、不明点や疑問点がある場合には、早めに税理士に確認してアドバイスを受けることをおすすめします。

所得について相談する

freee税理士検索では、数多くの事務所の中から、自分の所得が何に該当するのか、何が必要経費として認められるか、確定申告はどのように行うかなど、所得について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得について相談できる税理士を検索 /

インボイスの税理士相談Q&A・経験談を見る

|

・過去の確定申告について 「還付のため、過年度の確定申告をこれからするのですが、所得税の還付は確定申告書を提出することにより受けられると思うのですが、住民税はどのような手続きが必要になりますでしょうか。…」 |

|

・収入が雑所得のみの場合における確定申告について 「以下の場合、確定申告は必要ですか?また扶養から外れますか? 大学生 バイト等の給与収入は無し 仮想通貨やポイントサイト等からの雑所得あり、総額は20万円以上48万円以下…」 |

|

・給料所得と事業所得について 「去年3ヶ月分の会社で勤めた給料ですが80万ほどあります。 そしてその後は自営業として働き始めましたがまだ13万ほどしかありません。 経費は13万より多くなってしまっています。(およそ50万ほど)コンサル代や、開業準備のため)大丈夫なのでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計