個人事業主の所得税とは?計算方法や税率・節税方法を解説

公開日:2019年07月06日

最終更新日:2023年10月29日

目次

この記事のポイント

- 個人の所得税とは、個人の所得(収入ではない)に対して課税される税金。

- 所得は「収入-必要経費」で計算する。

- 青色申告は、所得税の節税の基本。

所得税とは、その年の個人の所得に対して課税される税金です。

サラリーマンは、毎月給料から所得税が源泉徴収されて、年末に年末調整されることで所得税の納税手続きは完了しています。つまり、会社が代わりに税額を計算し納付してくれているということです。

しかし、個人事業主の場合には、自分で税額を計算して自分で申告し税金を納めなければなりません。

個人と法人の税金を比較!「freeeの税額シミュレーション」

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

個人事業主の所得税とは

個人事業主にかかる税金は、多くの種類があります。

そのうちの代表的な4つの税金が、所得税、住民税、消費税、個人事業税です。

所得税と消費税は、自分で申告して納税しますが、住民税と個人事業税は、所得税の確定申告を行なうことで、自動的に課される税金です。

所得税法では、所得を発生源泉別に区分していて、給与所得や事業所得、不動産所得、一時所得など10種類あり、所得の種類に応じて税額の計算方法が異なります。

通常、個人事業主は、通常「事業所得」に該当します。

農業や漁業、医者、弁護士、タレントなどの所得も事業所得です。

これは、あらゆる所得に対して全く同じ条件で課税されると、不都合が生じてしまうことがあるからです。

たとえば、退職所得は長年の働きに感謝をするという意味があると共に、その後の生活を保障するという意味も持っています。そのため、税額の計算法でも軽減が図られています。

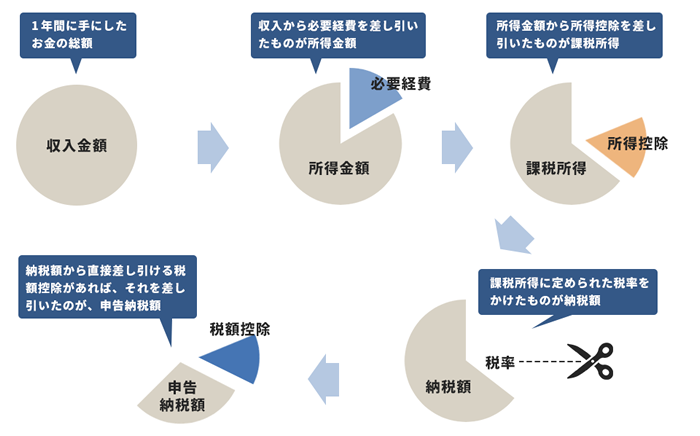

(1)所得税は「所得」にかかる税金

個人事業主が稼いだお金は「収入」と呼ばれ、1月1日から12月31日までの1年間に得た収入のことを「総収入金額」といいます。

たとえば飲食店の1年間の「売上総額」などが、この「総収入金額」に当たります。

ここで、注意しなければならないのは、収入と所得は違うということ、そして所得税は収入ではなく所得に課される税金であるということです。

「所得」とは、総収入金額から「必要経費」を差し引いた金額のことをいいます。

| 所得 = 収入 - 必要経費 |

|---|

つまり、所得が少なければその分所得税も少なくなります。

必要経費などを差し引かずに「収入」で所得税を計算してしまうと、納めなくてもよい余計な税金を納めてしまうことになります。

「収入」と「所得」の違いをしっかり理解して思わぬ損をしないように、注意しましょう。

(2)所得税の計算方法・税率

所得税とは、1月1日~12月31日の1年間に得た個人の所得に対してかかる税金です。

その人の1年間のすべての所得から、各種の所得控除を差し引いた残りの金額(課税所得金額)に、決められた税率を適用して、税額を決定します。

税率は、儲けている人ほど税金が高くなる累進課税制が採用されています。

所得税は、収入から必要経費を差し引いた「所得」に課せられる税金ですが、必要経費以外にも所得金額からさらに差し引くことができる「所得控除」というものがあります。

また、納税額から直接差し引くことができる「税額控除」もあります。

適用される所得控除や税額控除が多ければ多いほど、節税効果がありますので、該当する場合にはもれなく適用を受けるようにしましょう。

|

所得税の原則

①収入-必要経費=所得 ②所得-所得控除=課税所得金額 ③課税所得金額×税率-控除額=基準所得金額 ④基準所得税額×2.1%=復興特別所得税額 ⑤上記③+④=所得税および復興特別所得税 |

①収入-必要経費=所得金額

必要経費とは、簡単に言うと「稼ぐためにどうしても支出しなければならない費用」のことです。

仕入の費用や水道光熱費、家賃、交際費、文房具などがこれに当たります。なお、何が経費に当たるかについては事業の内容によって異なります。経費を多く計上すればそれだけ税金が安くなりますが、事業に関係のない費用は、必要経費として計上することができません。

②所得金額-所得控除=課税所得金額

収入から必要経費を差し引いた「課税所得金額」から、さらに差し引くことができるのが、「所得控除」です。

所得控除は、以下の通り15種類あり、該当する所得控除をすべて差し引いたあとの金額は「課税所得金額」と呼ばれ、この金額に決められた税率を掛けます。

したがって、所得控除は、適用される控除の種類・金額が多ければ多いほど、納める税金を安くすることができます。

| 所得控除 | 主な内容 |

| 雑損控除 | 本人や家族の資産が、災害、盗難、横領などで損害を受け、その損害額が一定額を超える場合、その超える金額を所得の金額から控除できる。 この場合の家族とは、本人と生計を一にする総所得金額等が48万円以下の配偶者や親族。 ぜいたく品や詐欺、脅迫による損失は対象とはならない。 ①(損害金額+災害等関連支出の金額-保険金等の額)-(総所得金額等)×10% もしくは ②(災害関連支出の金額-保険金等の額)-5万円 |

| 医療費控除 | 本人や同一生計の親族の医療費を支払ったとき、所得の合計額から以下の金額の医療費控除額を控除できる医療費控除 (医療費)-(医療費を補てんする保険金等)-①または②※のいずれか少ない方 ※①総所得金額等×5%/②10万円 200万円が限度額 医療費控除は、セルフメディケーション税制を選択することもできる。 |

| 社会保険料控除 | 本人や家族のためにこの1年間に支払った社会保険料は、その全額を所得の合計額から控除することができる。 |

| 小規模企業共済等掛金控除 | 小規模企業共済等掛金を支払った場合には、その全額を所得の合計額から控除することができる。 |

| 生命保険料控除 | 本人が、本人や家族を受取人とする生命保険の生命保険料または共済掛金を支払った場合には、所得の合計額から一定の控除額を控除することができる。 |

| 地震保険料控除 | 本人や家族が常時住んでいる家屋や家財等の地震保険料を支払った場合に、所得の合計額から一定の控除額を控除することができる。 |

| 寄附金控除 | 本人が、特定の寄附金を支出した場合に、以下の金額を所得の合計額から控除することができる。 ①特定寄附金の合計額 ②総所得金額等×40% ①と2のいずれか低い金額-2,000円 |

| 障がい者 控除 |

本人や同一生計配偶者や扶養親族が、障がい者である場合には、所得の合計額から、障がい者1人につき27万円(特別障がい者の場合40万円、同居特別障がい者の場合75万円)を控除することができる。 |

| 寡婦控除 | 本人が寡婦で、合計所得金額が500万円以下であり、事実婚姻関係と同様の事情にあると認められる人がいないなどの要件を満たす場合に、所得の合計額から27万円を控除することができる。 |

| ひとり親 控除 |

本人がひとり親で、合計所得金額が500万円以下であり、事実婚姻関係と同様の事情にあると認められる人がいないなどの要件を満たす場合に、所得の合計額から35万円を控除することができる。 |

| 勤労学生 控除 |

本人が勤労学生で、合計所得金額が75万円以下(給与収入だけの場合年収130万円以下)であり、給与所得等以外の所得が10万円以下である場合に、所得の合計額から27万円を控除することができる。 |

| 配偶者控除 | 控除対象配偶者がいる場合に、所得の合計額から一定額を控除することができる。 配偶者が青色事業専従者で給与の支払いを受けている場合や、事業専従者となっている場合は、配偶者控除の適用はない。 |

| 配偶者特別控除 | 合計所得金額が1,000万円以下の人が、生計を一にする配偶者(控除対象配偶者を除く)を有する場合に、所得の合計額から一定額を控除することができる。 |

| 扶養控除 | 控除対象扶養親族がいる場合に、一定額を控除することができる。 |

| 基礎控除 | 本人の合計所得金額に応じて、所得の合計額から一定の控除額を控除することができる。合計所得金額が2,500万円を超える人については、基礎控除の適用はない。 |

③課税所得金額×税率-控除額=基準所得税額

必要経費や所得控除を差し引いた「課税所得」に、あらかじめ決められている税率を掛けたものが「基準所得税額」です。

税率は、課税される所得金額が多いほど高くなる累進課税となっています。

| 課税される所得金額(A) | 税率(B) | 控除額(C) | 税額(A)×(B)-(C) |

| 1,000円 から 1,949,000円まで | 5% | 0円 | (A)×5%-0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 | (A)×10%-97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 | (A)×20%-427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 | (A)×23%-636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 | (A)×33%-1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 | (A)×40%-2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 | (A)×45%-4,796,000円 |

|

① 課税総所得金額(A)×税率(B)―控除額(C)=基準所得税額 ② 基準所得税額×2.1%=復興特別所得税額 ③ ①+②=所得税および復興特別所得税の額 |

④基準所得税額×2.1%=復興特別所得税額

東日本大震災からの復興施策として、平成25年(2013年)1月より25年間は、復興特別所得税が課税されます。

復興特別所得税とは、令和19年(2037年)まで実施される税金で納税者すべてが支払う税金です。

| 基準所得税額×2.1%=復興特別所得税額 |

|---|

⑤基準所得税額と復興特別所得税額の合計が、所得税額となります。

| 基準所得税額+復興特別所得税額=所得税額 |

|---|

※税額控除も忘れない!

「所得控除」は、所得から差し引くことができる控除で、所得控除を差し引くことで所得が少なくなれば、その分所得税が少なくなるというものでした。

その所得控除とは別に、「税額控除」という所得税の金額から直接差し引くことができる控除があります。

税額控除は、住宅ローン控除や外国税額控除などがあり、所得税額から直接差し引くことができるので、節税効果は絶大です。

たとえば、所得が300万円で所得控除が5万円なら、5,000円程度しか税額は安くなりませんが、税額控除が5万円なら、それがそのまま5万円の節税になります。

税額控除も所得控除と同様に確定申告をしなければ適用されません。

該当する税額控除があれば、忘れずに記載するようにしましょう。

▶ 税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

税額控除を差し引いた額が、最終的な「申告納税額」となります。

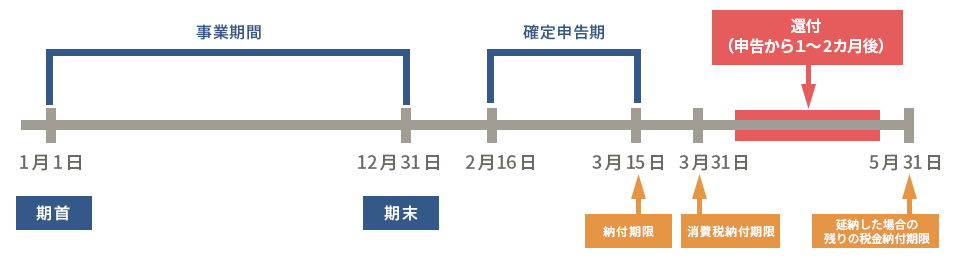

確定申告の提出最終日である3月15日までに税務署に納付します。

所得控除や税額控除を差し引いて税額を計算した結果、「納める税金」がプラスになったら、納税の必要がありますが、払い過ぎた税金は還付されます。

(3)所得税の確定申告の方法

個人事業主の場合には、税額の計算、確定申告、納付までを自分で行わなければなりません。

事業期間: 確定申告期: 還付される時期: |

|

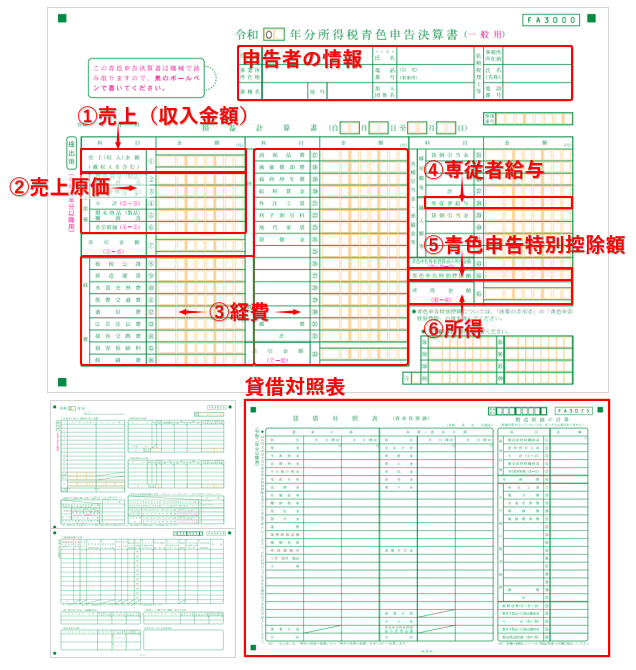

「青色申告決算書」とは、事業で動いた金額のすべてを記載したものです。つまり「この1年間でいくら儲かったか」を明らかにするものです。 支払調書や経費の領収書などを手元に用意して、売上と仕入・経費はすべて集計しなければなりません。 そして、この青色申告決算書をもとに確定申告書を作成していくことになります。「クラウド会計ソフト freee会計」を活用すれば、日々の入力作業だけで、あとは質問に応えていくだけで所得が自動計算されるので、青色申告決算書を簡単に作成することができます。 青色申告決算書 ①売上(収入金額) |

所得税を節税するためには

個人事業主は、事業で儲けが大きくなればなるほど、比例して納める税金も多くなります。

したがって、適切な節税対策を行って、税引き後のキャッシュを最大化することが大切です。

(1)青色申告は必須

確定申告には青色申告と白色申告がありますが、青色申告には白色申告とは比較にならないほど多くのメリットがあります。

その最大のメリットが、「青色申告特別控除」として最高で65万円(令和2年分より、e-Taxによる申告(電子申告)または電子帳簿保存を行うが要件として追加)を控除することができることです。

また、青色事業専従者も大きなメリットのひとつです。これは簡単に言えば、従業員として働いた家族に支払う給与を、全額必要経費にできるというものです。

白色申告でも「事業専従者」は認められますが、配偶者で86万円、その他の家族で50万円と上限が決められているので、家族に支払った給与をそのまま必要経費にできる青色申告の方が、メリットが大きいのは明らかです。

※令和2年分の確定申告から、65万円の青色申告特別控除を受ける要件に「e-Taxによる申告(電子申告)または電子帳簿保存を行うことが追加されました。

(2)必要経費はもれなく計上

これまでもご紹介してきたように、所得税は、収入から必要経費を差し引いた所得に課せられる税金です。

所得を少なくするためには、必要経費をもれなく計上することが大切です。

たとえば、デパートでお茶菓子を買っただけでは、事業に関係あるものなのか家庭で食べるものなのか判断できませんが、取引先への手土産で使ったのであれば、事業と関連性のある支出と判断されます。

自宅兼事務所の場合には、家賃や地代、水道光熱費などを按分して必要経費にすることもできます。

何が必要経費になるのか判断できない場合には、早めに税理士に相談してアドバイスを受けることをおすすめします。

(3)所得控除と税額控除はもれなく受ける

同じ所得金額であっても、扶養家族の人数や、病気である、ひとり親であるなど個々の事情は異なります。所得控除とは、このような個人の事情によって税負担を勘案する配慮された制度です。

どのような所得控除があるのか知らなかったために、所得控除を受けずに税金で損をしていた、ということもあります。所得控除はもれなく活用し、節税につなげましょう。

税額控除も、所得控除と同様に税金を安くする制度で、最終的に計算された税額から、一定額を差し引くことができます。

税額控除には、住宅ローン控除、外国税額控除、配当控除などがありますが、もっともポピュラーなのは住宅ローン控除でしょう。

ローンを組んでマイホームを購入した人や増築・改築した人が適用を受けることができます。

税額控除は、所得控除とは異なり、税額そのものの控除となりますので、大きな節税効果があります。

なお、住宅ローン控除は各年の税制改正によって適用範囲などが変わりますので、利用する際には、その時の要件などはかならずチェックしてください。

(4)ムダな在庫を少なくする

小売業や卸売業の場合には、商品を仕入れ業者から仕入れますが、このとき仕入代金がそのまま全額、必要経費にできるわけではありません。

売上原価は、計上した売上高に対して、売り上げた商品の仕入金額です。

たとえば、1つ80円で仕入れた商品を100円で販売した場合、売上高は100円で売上原価は80円、差し引いた利益(売上総利益)は、20円です。

そして100個仕入れて50個しか売れなかった場合には、売上原価は50個分の480円となります。

売上原価の計算方法によれば、年末の在庫が小さくなればそれだけ売上原価が大きくなり、売上高との差し引きで計算される利益が小さくなることになります。

そこで、年末のムダな在庫は値引き販売などして売り切ってしまうのも、1つの方法です。

流行遅れで価値が下がったものや長く売れ残っているものは、思い切って年末に廃棄してしまうのも、節税の観点からは有効です。

(5)会社をつくって節税する

個人事業主から会社を設立することを、「法人成り」といいます。

法人化するメリットは、やはり節税です。

会社を設立すると、個人ではできない節税対策が可能となったり、法人でのみ認められる経費があったりと、節税の幅が大きく広がります。

また、個人では所得税であったものが、会社を設立すると法人税になります。

所得税は、所得が増えるほど税率が高くなりますが、法人税は一定の税率です。

したがって、所得が増えた場合には、会社を設立して税金を法人税で納めるようにするだけでも、税率の差で節税できることになります。

所得税と法人税、どっちがおトク?税額シミュレーション

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

まとめ

以上、個人事業主の所得税の計算方法、節税方法について、ご紹介しました。

個人事業主は、自分で税額を計算して納税額を計算しなければなりません。

この納税額は、必要経費を差し引いた所得から、所得控除を差し引き、課税税額からさらに税額控除を差し引いて計算します。

適用される所得控除や税額控除の種類や金額が多ければ多いほど、節税効果がアップします。

また、差し引ける必要経費を計算するためには、日々の取引をしっかり記帳する作業が欠かせません。

「クラウド会計ソフト freee会計」を活用し、金融機関やクレジットカードと連携すれば、この記帳作業もほぼ自動化することができます。

決算書や確定申告書の作成も、自動で行うことができるので、経理作業にかける工数を大幅に削減することができます。

個人事業主の所得税について相談する

freee税理士検索では数多くの事務所の中から個人事業主の所得税の計算や節税対策、確定申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得税について相談できる税理士を検索 /

所得税の税理士相談Q&A・経験談を見る

|

・青色申告したが、白色申告で提出し直したい。 「今年の確定申告から青色申告をしようと思い昨年届出を出し、先日確定申告を始めたところ、思った以上に帳簿には準備が必要だと分かり、全く準備不足の状況でした。…」 |

|

・個人事業主の確定申告の経費について 「個人事業主で自宅を事務所に登録したところ、住居専用だったため、バーチャルオフィスを借りました。 この場合、自宅が作業場になるのですが、通信費や光熱費などは経費に出来ますでしょうか?…」 |

|

・所得税について 「2021年に開業しました。 2021年の確定申告では、所得金額がマイナスになり、所得税が発生しませんでした。 2022年の確定申告では、所得金額があり、所得税が発生しています…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

会社設立で節税するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。