固定費と変動費の違いとは

公開日:2019年11月07日

最終更新日:2024年02月27日

目次

この記事のポイント

- 収益をみるには、費用を「固定費」と「変動費」に分けてその金額を見るのがポイント。

- 「固定費」は、売上の増減に関係なく一定にかかる費用。

- 「変動費」は、売上が増えれば増え、売上が減れば減る費用。

事業の収益をみるには、経費を「固定費」と「変動費」の2つに分けてその金額を把握し、それぞれのバランスを分析することが大切です。

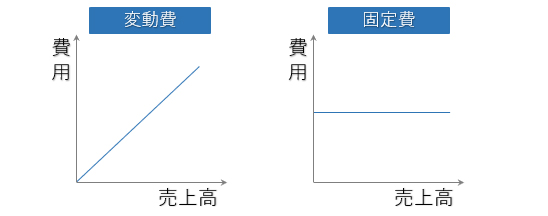

変動費とは、売上の変化に比例して変動する費用、固定費とは売上の変化に関係なく一定の額発生する費用です。

このように費用を変動費と固定費に分けることを「固変分解」といいます。

固定費と変動費の豆知識

費用を考えるうえで大切な視点が、固定費と変動費です。

固定費とは売上が上下してもすぐに変わらない費用で、たとえば人件費や家賃などは固定費です。

一方、変動費とは売上の上下に伴い変わる費用で、売上原価や外注費は変動費です。

固定費は、「何もしなくても発生する費用」なので、いったん増えてしまうと減らすのが大変で、ときには利益を圧迫することもあります。

そこで最近は、本来固定費である費用を変動費化しようとする会社も増えています。

たとえば、給料を成果主義にしたりボーナスを業績連動にしたりして、人件費を変動費化したり、工場の維持費である固定費を削減するために、生産を外部に発注して変動費化したりといったケースです。

自社の固定費が適切か、固定費を削減するためにはどのような施策があるかについては、税理士などに相談してみましょう。

固定費と変動費

会社を経営する上で必要となる費用を分析することで、何にどれくらいお金を使っているかが分かるだけでなく、会社の状況も把握しやすくなります。

ひとくちに費用といってもさまざまな種類がありますが、大きく①売上の増減に関係なくかかる費用と、②売上の増減に応じて金額が動く費用に分けることができます。

「売上の増減に応じて金額が動く費用」を「変動費」、「売上の増減に関係なくかかる費用」を「固定費」といいます。

| 費用の種類 | 費用の内容 | 具体例 |

| 固定費 | 売上の増減に関係なく一定 | 家賃、人件費、広告宣伝費 など |

| 変動費 | 売上が増えれば増え、売上が減れば減る | 売上原価、商品仕入高、外注費 など |

(1)固定費とは

売上高や販売数量の増減に左右されないで一定に発生する費用のことです。つまり、売上が0(ゼロ)円でも必ずかかるのが「固定費」です。

何が固定費に当たるのかは事業の内容によって異なりますが、一般的には、人件費や地代家賃、広告宣伝費、交際費、リース料、減価償却費などが固定費に該当します。

このような固定費は、売上が2倍になっても変動しない経費です。

(2)変動費とは

売上高や販売数量に増減に応じて変動する費用のことです。つまり、売上が0円であれば、変動費はかからないということになります。

変動費の代表格は「商品の売上原価」ですが、商品仕入高、外注費なども変動費に該当します。

「売れなくても、商品を仕入れることがあるのだから固定費ではないか」と思われるかもしれませんが、商品やサービスは売った分だけを計上するので、売上が0円であれば売上原価も0円、売上が1.5倍になれば変動費も比例して1.5倍になります。

|

(3)固定費と変動費の区分は難しい

費用を固定費と変動に分けることを「固変分解」といいます。

費用を固定費と変動費に分解する方法はいくつかありますが、よく使われるのが勘定科目ごとに変動費、固定費に分解する方法(勘定科目法)です。

しかし実際には、多くの費用は変動費部分と固定費部分が混在していて、固変分解(費用を固定費と変動費に分類)しようとすると、これがなかなか難しいということがあります。

たとえば、製造業の荷造運賃は一般的には固定費に分類されますが、月額固定の運賃なら確かに固定費になりますが、その都度製品を運ぶのであれば変動費になるはずです。

また、人件費は通常は固定費に分類されますが、操業度がアップして残業手当が発生すれば、その部分は変動的な性質を持つ費用といえます。

したがって、「固定費か変動費か」を厳密に考え始めてしまうと、その作業自体がなかなか難しくそこから先に進まなくなってしまいますので、ある程度大まかにやってみて、必要に応じて細かく見ていくことをおすすめします。

(4)業種別の固定費・変動費

勘定科目で固定費と変動費に分解する際には、中小企業庁から発行されている「中小企業の原価指標」が参考になります。

「中小企業の原価指標」 (株式会社 同友館 ISBN 4-496-03706-8 )P.11-14に掲載されている原価指標では、建設業、製造業、卸・小売業といった業種別に変動費と固定費の分類が例示されています。

固定費か変動費かが不明な費用は、とりあえず固定費に算入しておきましょう。

製造業

| 固定費 | 変動費 |

| 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給料手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員(管理部門)・販売員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 | 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品知仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 |

販売業(卸売業・小売業、飲食店)

| 固定費 | 変動費 |

| 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員(店主)給料手当、事務員(管理部門)給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費 | 売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%)、注:小売業の車両燃料費、車両修理費、保険料は全て固定費 |

建設業

| 固定費 | 変動費 |

| 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費 | 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費 |

運輸・通信業、不動産業及びサービス業

| 固定費 | 変動費 |

| 直接従業員給料手当、役員(店主)給料手当、間接従業員給料手当、福利厚生費、消耗品費、広告・宣伝費、車両燃料・修理費、土地・建物賃借料、減価償却費、保険料、支払利息・割引料、租税公課、従業員教育費、その他営業費 | 直接材料(商品)費、光熱・水道・動力日、外注費 |

固定費と変動費の分析

売上が増えてきても固定費は変わりません。したがって固定費は、少なければ少ないほど、会社は多くの利益を獲得することができます。

また、反対に売上が減った時にも固定費は変わらずかかるものなので、固定費が大きければ多いほど赤字は膨らんでしまうことになります。

つまり、どれだけ固定費を減らすことができるかが、経営の安定のために重要であるということになります。

(1)固定費と変動費の分析①「限界利益率」

費用を固定費と変動費に分類すると、大まかに以下の基本式で利益を計算することができます。

| 売上高 ― 変動費 ― 固定費 = 利益 |

|---|

この計算式を変形すると、以下のようになります。

| 売上高 ― 変動費 = 固定費 + 利益 = 限界利益 |

|---|

限界利益とは、売上の増加に比例して発生する変動費を、売上高から差し引いて求められる利益のことで、「利益+固定費」ということもできます。

限界利益は、通常の利益と異なり売上高に比例して増減する利益です。

| 売上高 | 変動費 | |

| 限界利益 | 固定費 | |

| 営業利益 | ||

製品の価格決定を行う際には、長期的には変動費と固定費も合わせて回収できるような価格づけをするものですが、短期的には固定費は一定ですから、変動費を回収できるような価格すなわち限界利益がプラスになる価格まで、値下げをすることが考えられます。

そして、この限界利益の売上高に対する割合を「限界利益率」といいます。

限界利益率を求めることで、会社の儲けの基礎となる値を知ることができます。

| 限界利益率 = 限界利益 ÷ 売上高 = (利益 + 固定費) ÷ 売上高 |

|---|

| 利益 = 売上高 × 限界利益率 ― 固定費 |

|---|

たとえば会社Aでは、1個1,000円で仕入れた商品を1,200円で販売したとします。

この場合、売上高は1,200円となり、変動費は仕入代金の1,000円となり、限界利益は200円です。

| 会社A:1,200円(売上高)-1,000円(変動費)=200円(限界利益) |

ただし、この限界利益がそのまま儲けとなるわけではありません。

この限界利益からは、その商品を販売するために要した人件費や地代家賃、広告宣伝費などの固定費を差し引いて営業利益が求められます。

上記の会社Aと売上が2,000円の会社Bを比較した時に、会社Bの売上高に対応する変動費が1,900円だったとします。

この会社Bの限界利益は2,000円-1900円=100円となりますので、売上高1,200円しかなくても限界利益が200円ある会社Aの方が、より儲かっているといえることになります。

| 会社B:2,000円(売上高)-1,900円(変動費)=100円(限界利益) |

限界利益は、売上高に正比例しますから、この限界利益率を求めることで、売上高が増減したときの利益の額が分かります。

なお、得意先や仕入先ごとの限界利益率を把握すると、主力商品が思ったほど利益に貢献していないことが判明することがあります。その場合には、より利益率の高い商品・製品を重点販売したり、値引きを抑制したり、返品を減らしたりするなど、具体的な対策を講じることで売上の増加につながります。

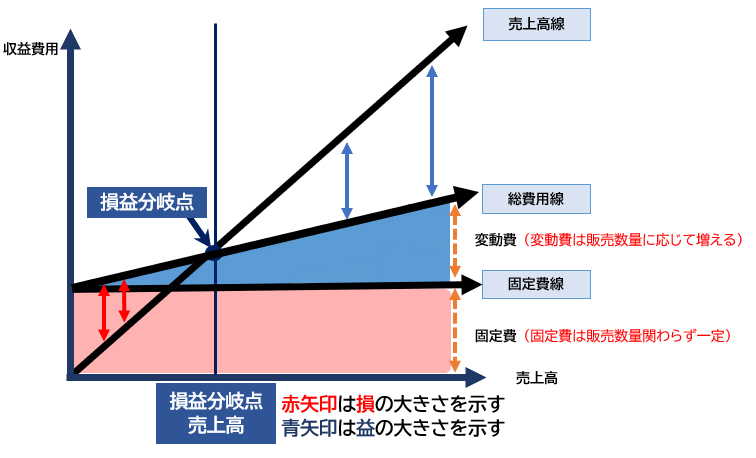

(2)固定費と変動費の分析②「損益分岐点」

損益分岐点とは、その文字のとおり損と益が分岐する点のことです。

損益分岐点は、「売上と費用がつり合う点」ということになり、利益も赤字も出ない地点の売上高が損益分岐点ということになります。

| 損益分岐点売上高 = 固定費 ÷ {1 ― (変動費 ÷ 売上高)} |

|---|

たとえば、原価420円、人件費と店舗の家賃などを含めた固定費が月60万円(25日営業)、月商が150万円のケースで考えてみましょう。

まず変動費を原価420円×1日の客数100人×月の営業日数25日から105万円と計算します。

そしてこれを計算式に当てはめると以下のようになります。

| 損益分岐点売上高 = 60 ÷ {1 ― (105万 ÷ 150万)} = 200万円 |

つまり、最低でも200万円の売上がなければ黒字にならないということになります。

損益分岐点は、「損益分岐点図」を描くことで、把握しやすくなります。

損益分岐点図とは、損益分岐点売上高と変動費・固定費との関係を図にしたものです。

|

売上高ゼロでも固定費は発生しますので、その固定費分は赤字ということになります。そして売上高が増えるにつれ、売上高から変動費を差し引いた分だけ利益が生じることになります。すると、少しずつ固定費を回収することができるので、赤字幅は縮小していきます。

つまり、損益分岐点売上高の位置は、低けれが低いほど経営に余裕があるといえます。

(3)固定費と変動費の分析④「安全余裕率」

前述した損益分岐点売上高から、会社にどれだけの余裕があるのかを判断する指標として「安全余裕率」があります。

| 安全余裕率 = {1 ― (損益分岐点売上高 ÷ 現状の売上高)} × 100 |

|---|

安全余裕率を見ることで、ぎりぎりの状態で会社を経営しているのかそれとも儲けをしっかり出すしくみであるのかを計算することができます。

安全余裕率は0%を終えていれば、儲けが出ている会社です。

一般的な会社の目安としては20%と言われていますが、高ければ高いほど余裕をもって経営を行っていると判断することができます。

(4)固定費と変動費の分析③「売上高変動費比率」

これまでもご紹介したように、固定費は売上にかかわらず一定の額が発生するものですから、顧客が減れば大幅な減益や赤字につながりやすいものです。

一方、変動費は売上が減れば比例して下がるため、減益への影響は少なくなります。

売上高に対する変動費の比率を見る指標を「売上高変動費比率」といい、以下の計算式で計算することができます。

| 売上高変動費比率(変動費率) = 変動費 ÷ 売上高 × 100 |

|---|

中小企業は大企業と比べて低い水準にありますが、平均は70~80%程度です。

この数値より低い場合には、経営環境の変化に弱いと判断することができます。

まとめ

以上、固定費と変動費の意味や分類、固定費や変動費から考える限界利益や損益分岐点などの分析手法についてご紹介しました。

固定費と変動費は事業の内容によって異なりますし、より正確な経営分析の基礎となる数値を出すためには、事業の内容を熟知した税理士に区分基準を明確にしてもらい、固定費と変動費の分類について、アドバイスをもらうのがおすすめです。

また、「freee会計」を活用すれば、銀行やクレジットカードの利用履歴等から自動入力されるだけでなく、その数値がリアルタイムでレポート化されます。

たとえば費用レポートでは、月別の「仕入高」や「外注費」「給料手当」など費用内訳を確認することができますし、損益レポートでは、収支別の取引先トップ10や、損益の主要項目を時系列で確認することができます。

早期に問題点を把握し具体的な施策を講じるうえでは、これらのレポートを活用し日々経営状況を確認することが大切です。

費用レポート

損益レポート |

固定費と変動費について相談する

freee税理士検索では数多くの事務所の中から、固定費と変動費の区分や分析、固定費や変動費を削減するための施策等についてアドバイスをしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 固定費と変動費について相談できる税理士を検索 /

この記事の監修者:InnOpe合同会社

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

損益分岐点とは、収益(売上高)と費用(変動費・固定費の合計)が等しく、利益も損失も生じない点をいい、経営状態としては、とりあえず会社を維持できるという目安になります。

損益分岐点を下回る売上高(or販売数量)の場合には損失が生じ、損益分岐点を上回る場合には利益が生じることになります。

損益分岐点は、赤字にならないための最低限の売上高目標であるといえますから、損益分岐点を把握しておくと、どこまで売れば利益が出るのかが明確になります。

InnOpe合同会社は、経理・会計業務のデジタル化・効率化をサポートし、会社のさらなる利益の向上を目指すための各種経営課題に対するコンサルティグ業務をご提供しております。

全国を対象にサービスを提供させていただいておりますので、まずはお気軽にお問合せください。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは