還付申告のやり方は?期限はいつまで?

公開日:2023年10月04日

最終更新日:2023年10月12日

目次

この記事のポイント

- 還付申告とは、払い過ぎた税金を返してもらう制度。

- 還付申告は、1月から12月、いつでもできる。

- ただし、還付申告は5年以内という期限があるので注意が必要。

還付申告とは、還付を受けるための申告制度です。

給与などから源泉徴収された税金が、正しい税金の額より多い場合には、払い過ぎた税金を取り戻すことができます。

「自分はサラリーマンだから、関係ない」と還付申告をしないでいると、本来なら戻ってくるはずの税金が戻らず損をしてしまいます。

還付申告をすれば、トクするケースはたくさんあるので、忘れずに還付申告をするようにしましょう。

freeeの税額シミュレーションで比較してみよう!

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

還付申告とは

還付申告とは、払い過ぎた税金を取り戻す手続きです。

還付申告は、納税者の義務ではなく、国税庁としては「もし払い過ぎた税金があるなら、申告すれば返しますよ」というスタンスです、つまり申告するかしないかは、納税者の判断に委ねられています。

たとえ義務ではなくても還付申告をすればトクをするケースはたくさんありますので、還付申告の対象となる方は、ぜひ還付申告を忘れないようにしましょう。

(1)還付申告と確定申告の違いは?

確定申告と言われるものには、大きく分けて2種類があります。

|

①確定申告をしなければならないケース ②確定申告によって税金が戻ってくるケース |

①は、事業を行っている人や臨時の所得があった人で、サラリーマンなどの給与所得者は、年末調整を受けているので基本的には確定申告は不要です。

ただし、年間給与や2000万円を超えている人や源泉徴収されていない給与を受けた人などは、確定申告が必要なことがあります。

②が、還付申告(還付を受けるための申告)と言われるもので、確定申告をする義務のない人でも、以下のケースに該当する人は、還付申告をすることで払い過ぎた税金を取り戻すことができます。

つまり、還付申告は確定申告の種類の1つであるということです。

(2)還付申告ができる人とは?

還付申告をすることで、払い過ぎた税金を取り戻すことができるのは、以下のようなケースです。

|

・年の途中で退職し、年末調整を受けずに源泉徴収税額を納め過ぎている人 ・住宅ローンを組んで、一定の要件のマイホームを取得した人 ・マイホームに特定の改修工事を行った人 ・認定住宅の新築等をした人 ・災害や盗難などの理由で、資産に損害を受けた人 ・特定支出控除の適用を受ける人 ・多額の医療費の支出があった人 ・特定の寄附をした人 ・上場株式等に係る譲渡損失の金額について、申告分離課税を選択した上場株式等に係る配当所得等の金額から控除した人 |

(3)還付申告ができる期間は?

確定申告書は、3月15日という決められた期限内に提出しなければなりませんが、還付申告は、1月から12月までいつでも提出することができます。

ただし、早めに手続きをすることで還付金が早く入金されますし、記憶違いによるミスを防ぐこともできます。

還付申告は、1月1日から受付をしていますから、早めに手続きをすることをおすすめします。

(4)還付申告するとどうなる?

還付申告をすると、納め過ぎた分が戻ってきます。

還付申告は、義務ではありませんし、還付申告をしないことで税務署から「税金を納め過ぎていますよ」と教えてくれることもありません。

しかし、還付申告をすれば納め過ぎた税金が戻ってくるのですから、やらないという選択肢は実にもったいないということになります。

国税庁の発表によると、令和4年に提出された令和3年分の所得税の確定申告のうち、還付申告をした人の数は、約1千330万人(13,297,000)です。

参照:国税庁「令和3年分の所得税等、消費税及び贈与税の確定申告状況等について(令和4年 6 月)」

これは、確定申告者全体の半数を占めており、国民の1割以上が還付申告をしている計算になります。

個人事業主でも、パート勤務やサラリーマンなどの給与所得者も、誰でも税金を取り戻すチャンスがあります。該当する人は、ぜひ還付申告を行なって納め過ぎた税金を取り戻しましょう。

なお、

(5)還付申告で必要な書類

還付申告で必要な書類は、個々のケースによって異なります。

・源泉徴収票

源泉徴収票を紛失してしまった場合には、会社に依頼して再発行してもらいましょう。

。マイナンバーカード

マイナンバーカードがない場合には、個人番号通知カードと身元保証書のコピーが必要になります。

・医療費のお知らせ

医療費控除を受ける場合に必要となります。病院の領収書や薬局の領収書、または医療費の通知書等、医療費の明細が分かる書類が必要です。

e-Taxの場合には、原則として添付書類は不要ですが、確定申告書を作成するためには、源泉徴収票や控除証明書を見ながら作成する必要があります。

したがって、確定申告書を作成するうえで必要な書類を確認しておきましょう。

以下に主なケースと必要書類をご紹介しますので、参考にしてください。

| 給 与 所 得 |

年収2,000万円超の給与所得があった人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 財産債務調書 |

| 2カ所以上から給与をもらった人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 |

|

| 会社員で特定支出が多かった人 | 申告書第一表・第二表 給与所得の源泉徴収票 給与所得者の特定支出に関する明細書 特定支出に関する証明書 特定支出の領収書やレシート |

|

| 年の途中で退職して再就職していない人 | 申告書第一表・第二表 給与所得の源泉徴収票 生命保険料などの控除証明書 退職後に自分で納めた社会保険料の控除証明書など |

|

| 雑 所 得 |

副業の収入が20万円を超えている人 | 申告書第一表・第二表 給与所得の源泉徴収票 支払調書 生命保険料などの控除証明書 必要経費の領収書やレシート |

| 厚生年金や国民年金をもらっている人(400万円超) | 申告書第一表・第二表 公的年金の源泉徴収票 生命保険料などの控除証明書 社会保険料の控除証明書など |

|

| 民泊経営で利益(20万円超)が出た人 | 申告書第一表・第二表 必要経費の領収書やレシート |

|

| 退 職 所 得 |

会社をやめて退職金をもらった人 | 申告書第一表・第二表・第三表 給与所得の源泉徴収票 退職所得の源泉徴収票 生命保険料などの控除証明書 退職後に自分で納めた社会保険料の控除証明書など |

| 事 業 所 得 |

個人事業主、フリーランス | 申告書第一表・第二表 収支内訳書もしくは青色申告決算書 支払調書 生命保険料などの控除証明書 必要経費の領収書やレシート |

| 不 動 産 所 得 |

アパートなどの不動産オーナー | 申告書第一表・第二表・第三表 収支内訳書もしくは青色申告決算書(不動産所得用) 給与所得の源泉徴収票 生命保険料などの控除証明書 |

| 譲 渡 所 得 |

株を売買して利益が出た人 | 申告書第一表・第二表・第三表 株式等に係る譲渡所得等の金額の計算明細書(特定口座が1つの場合は省略可) 特定口座年間取引報告書(一般口座の人は取引報告書) 給与所得の源泉徴収票 生命保険料などの控除証明書 |

| 株を売買して損失が出た人 | 申告書第一表・第二表・第三表 株式等に係る譲渡所得等の金額の計算明細書 所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用) 特定口座年間取引報告書(一般口座の人は取引報告書) 上場株式配当金の支払通知 給与所得の源泉徴収票 生命保険料などの控除証明書 |

|

| 医 療 費 控 除 |

医療費控除を受ける人 | 申告書第一表・第二表 医療費控除の明細書 医療費の領収書 給与所得の源泉徴収票 公的年金等の源泉徴収票 医師の証明が必要な場合は、各種証明書 |

| 寄 附 金 控 除 |

ふるさと納税で寄付を行った人 | 申告書第一表・第二表 ふるさと納税をした際の領収書 給与所得の源泉徴収票 |

| 雑 損 控 除 |

災害や火事、盗難に遭った人 | 申告書第一表・第二表 災害関連支出の領収書、被災証明書、盗難証明書など 災害減免の場合には、損失額の明細書 給与所得の源泉徴収票 |

| 生 命 ・ 地 震 保 険 料 控 除 |

生命保険や地震保険料を支払っている人 | 申告書第一表・第二表 生命保険料控除証明書・地震保険料控除証明書 給与所得の源泉徴収票 |

還付申告のやり方

還付申告は、個々の状況によって記入方法等が異なります。

また、スマホやPC、郵送による提出などの方法があります。

ここでは、確定申告書第一表、第二表、第三表の基本についてご紹介します。

申告書に沿って税額を計算した結果、申告納税額がマイナスになった場合には、余分に納めていた税金が還付金として戻ってきます。

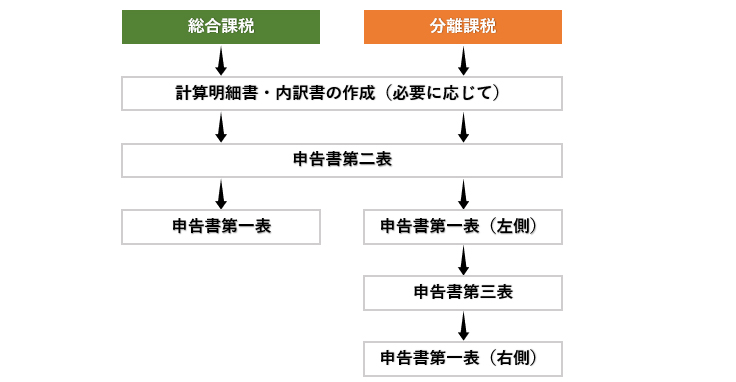

(1)申告書の作成は総合課税と分離課税で違う

所得税額の計算は、基本的には様々な種類の所得を合計した額に、一定の税率を掛けて計算する「総合課税」という方法で行われます。

たとえば、事業所得と一時所得がある場合には、事業所得金額+一時所得金額の合計額全体に対して(所得を総合して)、税率を掛けます。

一方、退職所得や山林所得、利子所得や配当所得の一部などは、個々に求められた税率を掛けて所得税額を計算します。これを「分離課税」といいます。

分離課税の場合には、第一表の左側に総合課税について記入し、第三表で分離課税の税額と合計してから、第一表の右側で申告納税額を計算します。

|

(2)申告書は第二表から作成する

確定申告書が第一表、第二表、第三表…となっていることから、番号順に作成

するものと考えがちですが、確定申告書は第二表から作成するのが基本で、それから第一表へと進みます。

計算書や内訳書などを作成する必要がある場合には、計算書や内訳書を作成してから第二表→第一表の作成に進みます。

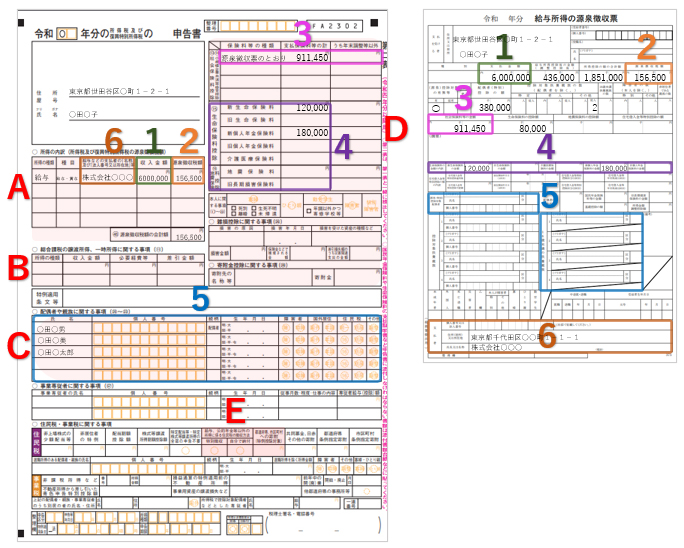

1. 給与所得の源泉徴収票の「支払金額」を、第二表の所得の内訳の「収入金額」に転記 2.給与所得の源泉徴収票の「源泉徴収税額」を、第二表の所得の内訳の「源泉徴収税額」に転記 3. 給与所得の源泉徴収票の「社会保険料の金額」を、第二表の「社会保険料控除」に転記します。源泉徴収票と変更がない場合には「源泉徴収票のとおり」と記入 4.給与所得の源泉徴収票の「生命保険料の金額」を、第二表の「生命保険料控除」該当部分に転記 5. 給与所得の源泉徴収票の「控除対象配偶者」「控除対象扶養親族」の情報を、第二表の「配偶者や親族に関する事項」に転記 6.給与所得の源泉徴収票の「支払者」の情報を、第二表の「支払者」に転記 A.申告する所得の内訳を記入 B.総合課税の譲渡所得、一時所得がある場合に記入 C.配偶者や扶養親族の情報を記入 D.所得控除の明細を記入 E.住民税の徴収方法を選択 |

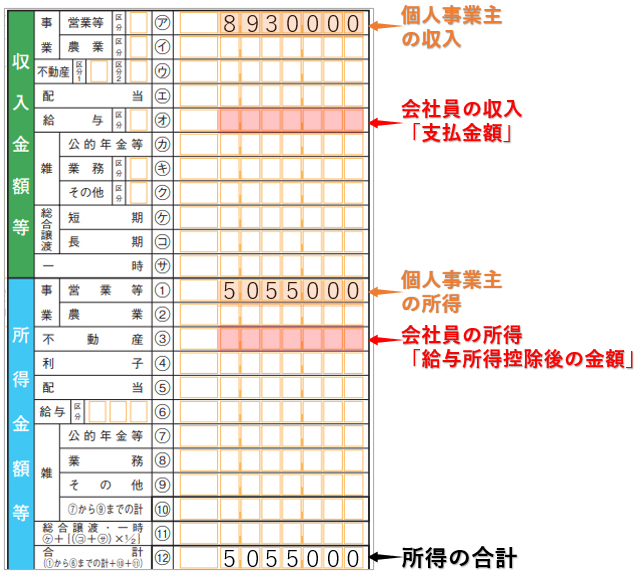

(3)第一表「収入と所得」の書き方

確定申告書の「収入金額等」と「所得金額等」の欄は、混同しやすいので注意が必要です。

所得の種類は10種類あり、それぞれの所得ごとに計算方法や課税方法が異なりますが、基本的にはその年に得た給与や事業の利益などの収入から、必要経費を差し引いたものが所得となります。

個人事業主などの事業所得であれば、「事業所得=総収入金額-必要経費」で計算しますし、サラリーマンなどの「給与所得」であれば、サラリーマンの経費と言われる給与所得控除を差し引いて「給与所得=総収入金額-給与所得控除額」で計算します。

|

したがって、まずは自分の所得を確認します。複数の所得がある場合には、それぞれ記入し、合計欄も記入します。

なお、先ほどご紹介したとおり、退職所得、山林所得、利子所得や配当所得の一部などは、分離課税となりますので、第三表(分離課税用)を使って収入や所得について計算をすることになります。

| 所得の種類 | 内容 | 所得の計算式 |

| 事業所得 | 商工業・サービス業 農業 |

総収入金額-必要経費 |

| 不動産 所得 |

土地、建物等の不動産収入 | 総収入金額-必要経費 |

| 給与所得 | ・給料、賃金賞与などを受けとっている人 役員報酬、青色専従者給与も含む |

収入金額-給与所得控除額 |

| 雑所得 | ・公的年金等が400万円超 ・副業などの所得 ・FXや暗号資産取引による利益 |

収入金額-公的年金等控除額 |

| ・副業などの所得 ・FXや暗号資産取引による利益 |

総収入金額-必要経費 | |

| 譲渡所得 | 土地・建物を売った時と土地・建物以外の財産を売った時によって扱いが異なる | 総収入金額-(取得費+譲渡費用)-特別控除額 |

| 一時所得 | 生命保険の満期保険金、懸賞当選金など | 総収入金額-その収入を得るためにかかった費用 |

| 配当所得 | 株の配当金や投資信託の分配金など | 収入-株式などを取得するための借入金の利子 |

| 利子所得 | 預貯金や外貨預金などの利子 | 通常は申告不要 |

| 山林所得 | 山林を伐採して売却し、または立木のまま譲渡 | 総収入金額 - 必要経費 - 特別控除額(最高50万円)×0.5 |

| 退職所得 | 退職金や退職一時金など | (退職金収入 - 退職所得控除額※) × 1/2 ※退職所得控除額は、勤務年数に応じる |

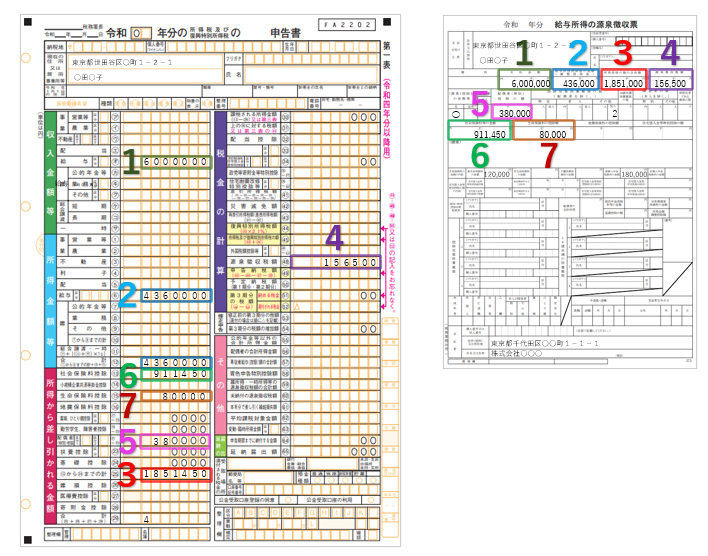

下記の事例では、給与所得の第一表の記入例をご紹介しています。

源泉徴収票から転記する際に、参考にしてください。

1. 給与所得の源泉徴収票の「支払金額」を、第一表の「収入金額等」の「給与所得」に転記 2. 給与所得の源泉徴収票の「給与所得控除後の金額」を、第一表の「所得金額等」の「給与所得」に転記 3. 給与所得の源泉徴収票の「所得控除の額の合計額」を、第一表の「所得から差し引かれる金額」の「25」に転記 4. 給与所得の源泉徴収票の「源泉徴収税額」を、第一表の「税金の計算」の「48源泉徴収税額」に転記 5. 配偶者控除等の適用がある人は、第一表の「所得から差し引かれる金額」の「21」「22」に転記 6. 給与所得の源泉徴収票の「社会保険料等の金額」を、第一表の「所得から差し引かれる金額」の「13」に転記 7. 生命保険料を支払っている人は、第一表の「所得から差し引かれる金額」の「15」に転記 |

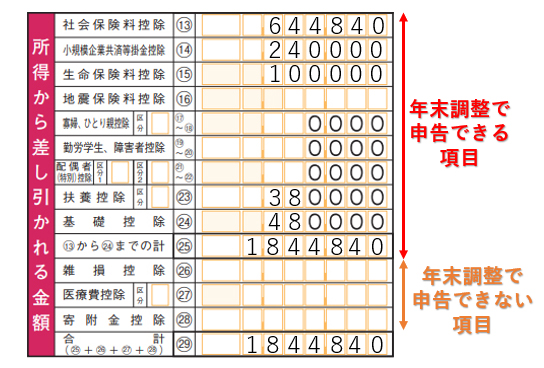

(4)第一表「所得控除」の書き方

申告書第一表の「所得から差し引かれる金額」では、所得控除の計算を行います。

所得控除とは、一定の要件を満たした場合に決められた金額を所得金額から差し引くことができる制度で、全部で15種類あります。

所得控除が多ければ多いほど、課税所得が減って節税することができますので、控除の条件をチェックして、もれなく適用を受けるようにしましょう。

なお、サラリーマンについては、医療費控除、寄附金控除、雑損控除以外については年末調整で申告していれば、確定申告をする必要はありません。

ただし、年末調整で控除もれがあった場合や、医療費控除、寄附金控除、雑損控除の3つの控除を受けたい場合には、確定申告することで税金が還付されます。

|

| 所得控除の種類 | 内容 | 控除額 | 関連記事 |

| 社会保険料 控除 |

健康保険、国民健康保険、厚生年金などの保険料や国民年金基金などの掛金を支払った人 | 1年間に支払った全額 | 社会保険料控除の書き方を記載事例で解説 |

| 小規模企業共済等 掛金控除 |

iDecoの掛金、小規模企業等の共済掛金などを支払った人 | 1年間に支払った全額 | 小規模企業共済とは|5つのメリットと3つのデメリット |

| 地震保険料 控除 |

損害保険契約に関する地震等損害部分の保険料や掛金を支払った人 | 最高12万円 | 生命保険料控除・地震保険料控除|確定申告書の書き方・控除額の計算方法 |

| 生命保険料 控除 |

生命保険料、介護保険郎などを支払った人 | 最高5万円 | |

| 寡婦控除 | 夫と離婚、死別後再婚せず、合計所得金額が500万円以下など一定の要件に該当する人 | 27万円 | 寡婦控除とは【2020年改正】|適用される要件と節税効果 |

| ひとり親控除 | 未婚のひとり親で、合計所得金額が500万円以下など一定の要件に該当する人 | 35万円 | ひとり親控除(2020年創設)とは?|ひとり親の税金はどう変わった? |

| 勤労学生控除 | 勤労学生で年間の合計所得金額75万円以下などの要件を満たす人 | 27万円 | 勤労学生控除|税金がかからないのは130万円まで |

| 障がい者控除 | 本人や家族が障がい者、特別障がい者などの人 | 48万円 | |

| 配偶者控除 | 年間の合計所得金額が48万円以下の配偶者がいる人 | 申告者の所得、配偶者の年齢に応じて13万円~48万円 | |

| 配偶者特別 控除 |

年間の合計所得金額が48万円超133万円以下で控除対象配偶者に該当しない配偶者がいる人 | 申告者の所得、配偶者の年齢に応じて最高38万円 | |

| 扶養控除 | 合計所得金額が48万円以下の同一生計の子どもや両親などの扶養親族がいる人 | 年齢や同居の有無などに応じて38万円~63万円 | 扶養控除とは|控除を受けられる要件とトクする利用法 |

| 基礎控除 | 年間の合計所得金額が2,500万円以下の人 | 所得に応じて最高48万円 | 基礎控除とは|控除額・計算方法・還付の方法 |

| 雑損控除 | 自然災害、火災、盗難、横領によって資産に損害を受けた人 | ①損失額-総所得金額等×10% ②災害関連支出-5万円 ①②のいずれか多い方 |

雑損控除とは|確定申告をして節税しよう |

| 医療費控除 | 本人や同一生計の配偶者や親族が一定額以上の医療費等を支払った人 | ・通常の医療費控除 ①医療費-10万円 ②医療費-総所得金額等×5% ①と②いずれか多い方 ・セルフメディケーション税制 スイッチOTC医薬品の購入費-1万2,000円 |

医療費控除とは|控除額の計算方法と改正ポイント |

| 寄附金控除 | 国や地方公共団体など特定の団体に特定寄附金を支払った人 | 特定寄附金の額―2000円 総所得金額等×40%-2000円 ①②のいずれか少ない方 |

寄附金控除(所得控除)と寄附金特別控除(税額控除) |

(5)第一表「所得税額」の書き方

所得控除の欄を計算したら、次は所得税額の計算です。

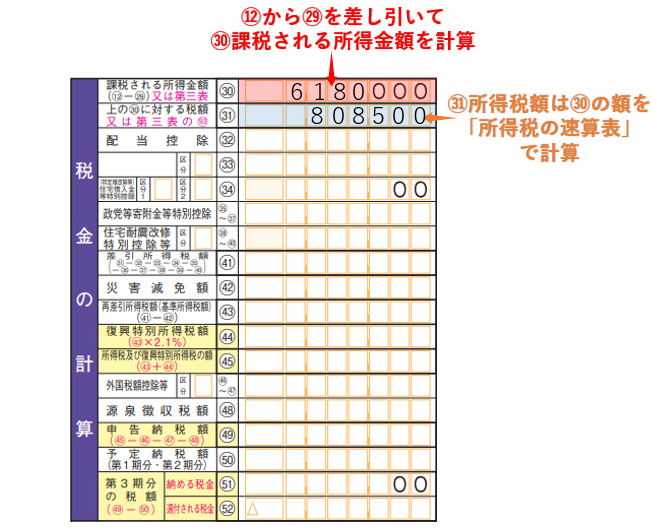

申告書第一表の右上「税金の計算の欄」では、まず所得金額等の合計額から所得控除の総額を引いて30の「課税される所得金額」を計算します。

この金額に決められた税率を掛けて、控除額を引いて所得税額を計算したら、31の「上の30に対する税額」に記入します。

|

| 課税される所得金額×税率-控除額=所得税額 |

税率と控除額は、課税される所得金額によって、以下のように異なります。

| 課税される所得金額(千円未満切捨て) | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円を超え 330万円以下 | 10% | 97,500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

たとえば、課税される所得金額が6,180,000円であれば、税率は20%であり、控除額は42万7,500円ですから、以下のように計算します。

| 6,180,000×20%-427,500円=80万8,500円→所得税額 |

なお、分離課税の所得税額の計算方法は、所得の種類によって異なります。また、第三表への記入が必要です(※詳しくは第三表で説明します)。

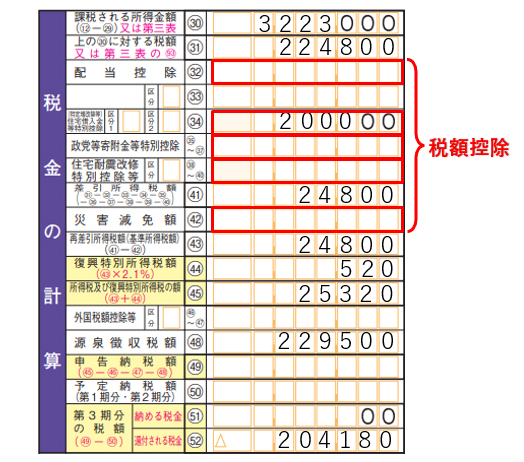

(6)第一表「税額控除」の書き方

所得税額を計算したら、次に税額控除を計算します。

税額控除とは、一定の条件を満たした場合に、所得税額から直接一定の金額を差し引くことができるしくみです。

所得税額から直接差し引けるので、所得控除より節税効果は高くなります。

たとえば、所得が300万円で所得控除が10万円であれば、節税額は1万円程度ですが、税額控除が5万円だったら、そのまま5万円を節税できることになります。

|

主な税額控除としては、住宅ローン控除、住宅耐震改修特別控除、認定住宅新築等特別税額控除などがあります。

| 税額控除の種類 | 内容 | 控除額 | 関連記事 |

| 住宅ローン控除 | 住宅ローンを組んでマイホームを新築・購入・増築した場合 | 年末の住宅ローン残高×0.7% | リフォーム・増改築工事を行うと税金が軽減される措置とは 住宅ローン控除が13年となるケース(令和3年度改正反映) 住宅借入金等特別控除申告書とは?住宅ローン控除を受けるには |

| 特定増改築等住宅借入金等特別控除 | 住宅ローンを組んでマイホームのバリアフリー、省エネ、多世帯同居改修工事をした場合 | 1年あたり最高12万5000円 | |

| 認定住宅新築等特別税額控除 | 認定住宅を新築・購入した場合 | 標準費用×10% (最高65万円) |

|

| 住宅特定改修特別税額控除 | マイホームの①バリアフリー、②省エネ、③耐久性向上、④多世帯同居の改修工事をした場合 | 標準費用×10% (①最高20万円、②最高25万円、③最高25万円) |

|

| 住宅耐震改修特別控除 | 住宅の耐震改修をした場合 | 耐震改修費用×10% (最高25万円) |

|

| 配当控除 | 配当所得のある場合 | 課税所得1,000万円以下のとき 配当所得×10% (1,000万円超の時は別途計算) |

配当所得|総合課税・分離課税の区分と税金の計算 |

| 政党等寄附金等特別控除 | 政党または政治資金団体、認定NPO法人などに対して寄附をした場合(所得控除の寄附金控除との選択適用) | (寄附金合計額-2000円)×30%(NPO法人等は40%) | 寄附金控除(所得控除)と寄附金特別控除(税額控除) |

| 外国税額控除 | 日本で課税される所得の中に外国で生じた所得があり、その所得にその愛国の所得税に相当する金額が課税されている場合 | その年の所得税額×(その年分の調整国外所得金額/その年分の所得総額) | 外国税額控除とは|計算方法・確定申告の方法 |

| 災害減免額 | 自然災害や火災などの災害で、住宅や家財に損害を受けた場合(所得控除の雑損控除との選択適用) | 所得金額の合計額から計算 | 雑損控除と「災害減免法」とどっちが有利? |

利用できる税額控除を「税金の計算」の32から40に記入したら、31の所得税額からすべて差し引いて、41の「差引所得税額」に記入します。

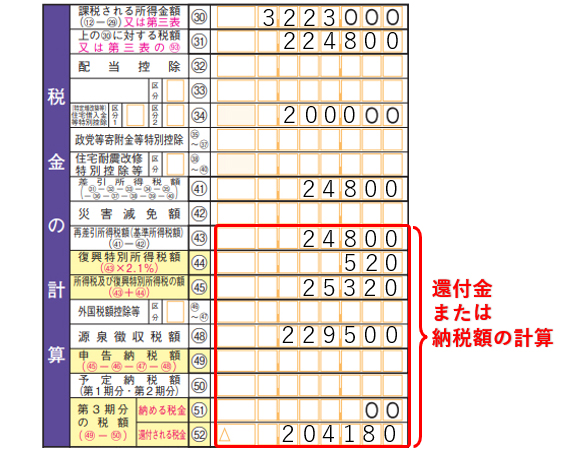

災害などで損害を被った場合に「災害減免額」の適用を受ける場合には、この金額も差し引いて43の「再差引所得税額(基準所得税額)」を計算します。

(7)第一表「還付金額」の書き方

2037年までは、東日本大震災の復興のための「復興特別所得税」が課税されます。

復興特別所得税額は、43の「再差引所得税額(基準所得税額)」に2.1%の税率を掛けて計算します。復興特別所得税額は44に記入し、43+44の合計額を45に記入します。

次に、サラリーマンのように天引きされている税金がある場合には、源泉徴収票や支払調書を確認して48「源泉徴収税額」を記入します。

源泉徴収税額に雑所得または一時所得の源泉徴収税額がある人は、第一表の「その他」の欄の59「雑所得・一時所得等の源泉徴収税額の合計額」にも記入します。

最後に、45「所得税及び復興特別所得税」の額から、48「源泉徴収税額」を引いて、49「申告納税額」を計算します。

この49の金額がプラスなら、51「納める金額」に、マイナスなら52「還付される税金」に、その金額を記入します。

|

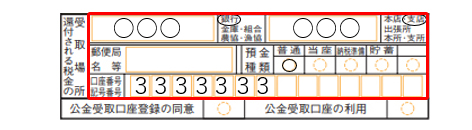

還付される場合には、受取場所に銀行名、口座番号などを記入します。

なお口座名義は、申告者本人のものでなければなりません。

|

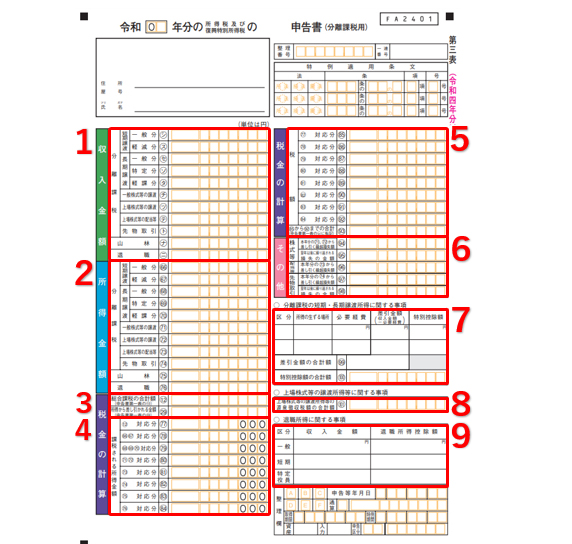

(8)必要に応じて第三表を作成する

分離課税の対象となる所得は、所得ごとに計算方法が異なります。そして、第三表への記入も必要となります。

| 分離課税の所得 | 内容 | 計算方法 | 関連記事 |

| 退職所得 | 退職金を一括で受け取った場合 | ①(退職金額-退職所得控除額)×1/2※=課税退職所得金額 ②課税退職所得金額×税率-控除額 ※「役員等としての勤続年数が5年以下の場合には×1/2はない」など、注意点あり |

退職所得とは?退職金の税金は?確定申告は必要? |

| 雑所得 | FXなど先物取引で利益を得た場合 | 先物取引に係る課税雑所得等の金額×15%(+住民税5%) | 雑所得とは|計算方法は?確定申告は必要? |

| 譲渡所得 | 株式等を売却した場合 | 課税譲渡所得金額×15%(+住民税5%) | |

| 不動産を売却した場合 | 課税短期譲渡所得金額×30%(+住民税9%) 課税長期譲渡所得金額×15%(+住民税5%) |

譲渡所得(土地・株式等)とは|計算方法は?特別控除額は? 長期譲渡所得とは?短期譲渡所得との違いは? |

|

| 配当所得 | 株の配当金や投資信託の分配金を受けとった場合 | 申告分離課税を選択した配当所得金額×15%(+住民税5%) | 配当所得|総合課税・分離課税の区分と税金の計算 |

①分離課税の収入を、それぞれ記入します。 ②分離課税の所得をそれぞれ記入します。 ③総合課税の合計額(申告書第一表12)と所得控除額の合計(申告書第一表29)を転記し、課税される所得金額を記入します。 ④分離課税される所得金額に対して課税される金額を記入します。 ⑤所得の種類ごとに、それぞれの税額を計算して記入し、85~92の合計額を93に記入して、申告書第一表31に転記します。 ⑥株式などの繰越損失を記入します。 ⑦譲渡所得に関する情報を記入します。 ⑧上場株式の源泉徴収税額を転記します。 ⑨退職所得に関する情報を記入します。 |

まとめ

国税庁のホームページには、必要なデータを入力すると税金が自動で計算し、実際に申告書を作成できる確定申告書等作成コーナーがあります。また、ネット上のデータ送信で申告できるe-Taxも導入されており、手書きで申告書を作成するより簡単に確定申告を行なうことができます。

ただし、控除の細かい要件や不明点や疑問点、他の事例の還付申告については、税理士に相談しアドバイスを受けることをおすすめします。

還付申告について相談する

freee税理士検索では、数多くの事務所の中から、経理システムの効率化や節税対策、税務申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 還付について相談できる税理士を検索 /

確定申告の経験談と税理士の回答を見る

|

・ダブルワークの働き方 「昨今の値上げラッシュで家計が傾き、正社員で働きつつ、バイトをしています。…」 |

|

・高校生の確定申告について 「男子高校生です。最近アルバイトを掛け持ちするようになりました。…」 |

|

・源泉所得税の還付について 「個人事業主であり今年から事業拡大のためアルバイトを雇い始めました。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

会社設立を自分でかんたんにするならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。