剰余金とは?資本剰余金と利益剰余金はどう違う?

公開日:2021年08月18日

最終更新日:2024年01月26日

目次

この記事のポイント

- 純資産の部の資本剰余金は、資本取引(株主との直接的な取引)で生じた金額の一部。利益剰余金は、その払込資本を利用して得られた結果である利益のうち、会社内に留保されている金額。

- 剰余金は、その他資本剰余金とその他利益剰余金の合計。

- 剰余金は、株主への配当などの原資となる金額で、配当などは概ね剰余金の金額以下で行う必要がある。

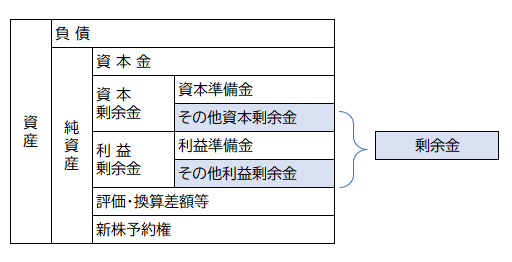

純資産のうち、株主資本は、①資本金、②資本剰余金(資本準備金+その他資本剰余金)、②利益剰余金(利益準備金+その他利益剰余金)の3つの項目で構成されます。

資本剰余金と利益剰余金は、資本金とともに株主資本の中心となる項目ですから、両者の意味や内容はしっかり区別をして理解することが大切です。

剰余金の豆知識

資本剰余金は、資本取引において資本金に計上されないものです。「資本金に計上されなかった余り」というニュアンスを持つことから、資本剰余金といいます。

資本剰余金は、増資のときに計上されるのが典型的です。

一方、利益剰余金は、損益取引において獲得した利益のうち、配当せずに会社内部に留保したものです。これは、いわゆる内部留保で「配当せずに余った利益」というニュアンスをもつことから利益剰余金といいます。

剰余金は「余り」という意味ですから、資本金や準備金を除いた、文字通りの余りのお金です。

株主への配当や自社株の取得は、この剰余金から行われるので、剰余金がないときは配当などを行うことはできません。

剰余金とは

剰余金とは、株主への配当などの原資となる金額で、配当などは剰余金の金額に一定の調整を行なって算出した分配可能額以下で行う必要があります。剰余金は、その他資本剰余金とその他利益剰余金の合計であり、資本剰余金と利益剰余金の合計ではないことに注意が必要です。なお、資本準備金と利益準備金の合計は準備金と言われ、株主への配当などの原資に含めることができません。

(1)剰余金は「株主資本」に表示される

剰余金は、貸借対照表の純資産の部の「株主資本」に表示されます。

株主資本とは、純資産のうち株主に帰属する部分であり、貸借対照表上の純資産の部の資本金、資本剰余金、利益剰余金、自己株式(控除項目)などの合計をいいます。

(2)剰余金が表示される「株主資本」とは

純資産のうち、株主資本は、もともと株主によって拠出された元本部分(資本金+資本剰余金)と、それを活用して得た利益の社内留保部分(利益剰余金)から構成されています。

|

①資本金 資本金は、株主が株式の取得と交換に会社に拠出した金額です。株主の拠出額は、その全部を資本金とするのが原則ですが、発行価額の2分の1までは、資本準備金として計上してよいとされています。 ②資本剰余金 ③利益剰余金 |

|

①資本金(元本) 株主から出資を受けた金額 ②資本剰余金(元本) ③利益剰余金(利益の蓄積) |

(3)「株主資本」は貸借対照表の純資産に区分表示される

資本金・資本剰余金・利益剰余金は、貸借対照表の「純資産」に区分表示されます。

|

資本金・資本剰余金は、資本取引(払込資本など株主との直接的な取引)で生じています。他方、利益剰余金は、損益取引(その払込資本を利用して得られた結果である利益)で生じています。資本金・資本剰余金(資本取引)と利益剰余金(損益取引)は原則的に混同しないことが求められるため、貸借対照表では区分して表示されています。

資本剰余金とは

資本剰余金とは、資本取引(株主からの払込など、株主との直接的な取引)で生じた金額のうち、資本金以外の部分です。

資本剰余金は、「資本準備金」、「その他資本剰余金」によって構成されます。

|

資本剰余金 ・資本準備金(新株発行から生じた株主払込剰余金など) ・その他資本剰余金(資本剰余金のうち資本準備金以外のもの。資本金及び資本準備金減少差益、自己株式処分差益など) |

(1)資本準備金

資本準備金とは、株主から払込みを受けた金額のうち、資本金に組み入れなかった金額です。

資本準備金が積み立てられる典型例は、設立時や増資の時です。

設立時の株式発行や増資などの新株発行を行なったら、その全額を資本金に計上するのが最も単純な処理ですが、払い込まれた金額の半分までは、資本準備金に計上することができます。

なぜ、全額を資本金にせず資本準備金に計上するのかといえば、それは資本金が大きいことが会社にとって必ずしもよいことではないからです。たとえば、資本金1億円以下の会社は、中小企業(中小法人)に該当するので、法人税率の軽減措置が適用されるなど、税制上の優遇措置が適用されます。

また、株式会社がその他資本剰余金を原資として剰余金の配当をする場合には、配当したその他資本剰余金の額に10分の1を掛けて得た額を資本準備金として、資本準備金と利益準備金の合計額が資本金の額の4分の1に達するまで計上しなければならないことになっています。

(2)その他資本剰余金

その他資本剰余金は、保有していた自己株式を第三者に譲渡した際に発生する処分益や、資本金減少差益、資本準備金減少差益などによって構成されます。

自己株式を譲渡した際の処分益は、有価証券の売却益と類似しているため損益計算書に計上してもよさそうなものですが、その経済的実態は新株発行と同じであり、株主との間の資本取引であることから、株主からの払込資本という性格を重視して、その他資本剰余金として計上します。

(3)資本準備金とその他資本剰余金の違い

資本準備金とその他資本剰余金は、資本取引で生じているという点では同じですが、配当の原資である分配可能額に含められるか否かという点で異なります。

その他資本剰余金はその他利益剰余金と並び分配可能額に含められますが、資本準備金は、利益準備金と並び分配可能額に含めることができません。

利益剰余金とは

利益剰余金とは、払込資本を運用することによって得た利益のうち、配当せずに会社内部に残したものです。つまり「配当せずに会社内に留保された利益」とイメージするとよいでしょう。

利益剰余金は、利益準備金とその他利益剰余金に区分され、その他利益剰余金は「任意積立金」と「繰越利益剰余金」に区分されます。

|

利益剰余金 ・利益準備金(剰余金の配当時に積立てられる金額として会社法上規定されているものなど) ・その他利益剰余金(利益剰余金のうち利益準備金以外のもの) ・任意積立金(会社の裁量によって設定した積立金) ・繰越利益剰余金(任意積立金以外のその他利益剰余金) |

(1)利益準備金

利益準備金は、剰余金の配当を行う際に積み立てられます。株式会社がその他利益剰余金を原資として剰余金の配当をする場合には、分配したその他の利益剰余金の額に10分の1を掛けて得た額を利益準備金として、資本準備金と利益準備金の合計額が資本金の額の4分の1に達するまで計上しなければならないことになっています。

(2)その他利益剰余金|任意積立金

任意積立金とは、企業が獲得した留保利益のうち、利益準備金のように法律上積立が強制されておらず、会社の裁量によって積立てられているものをいいます。

具体的には、配当平均積立金や海外投資積立金など、その内容を示す科目で計上され、社外流出を防いで将来の資金需要に備えるために会社で任意に積み立てた金額です。この他、特定の積立目的を持たない別途積立金や租税特別措置法上の準備金があります。

そして、その目的に沿った取り崩しを行う場合などは株主総会決議は不要ですが、目的以外の取り崩しの場合などは、株主総会決議を経なければなりません。

(3)その他利益剰余金|繰越利益剰余金

繰越利益剰余金は、会社が当年度までに獲得した利益で会社に留保されている金額のうち、利益準備金や任意積立金として計上されていない金額のことです。

繰越利益剰余金とは、特定の目的が定まっていない単純な利益の留保額です。

たとえば、当期純利益のうち、配当などで株主に分配していない部分は、利益剰余金のうちの繰越利益剰余金に加算されます。

なお、繰越利益剰余金がマイナスの場合にも、繰越利益剰余金の名称でマイナス(△)をつけて株主資本に計上されます。

(4)利益準備金とその他利益剰余金の違い

利益準備金とその他利益剰余金は、「利益の内部留保」という点では同じですが、配当の原資である分配可能額に含められるか否かという点で異なります。

その他利益剰余金はその他資本剰余金と並び分配可能額に含められますが、利益準備金は、資本準備金と並び分配可能額に含めることができません。

剰余金の配当

株式会社は、剰余金の金額に一定の調整を行なって算出した分配可能額の範囲内で、株主に対して剰余金を配当することができます。

また、剰余金の配当は原則として株主総会決議が必要です。

また、金銭以外の現物配当を行うことも可能です。

(1)原則として株主総会決議が必要

剰余金を配当する際には、原則として株主総会決議が必要です。

事業年度中に複数回配当を行うことも可能ですが、その都度株主総会の決議が必要です。

また株主総会においては、以下の事項を決議により定めなければなりません。

|

①配当財産の種類(株式等をのぞく)および帳簿価額の総額 ②株主に対する配当財産の割り当てに関する事項 ③剰余金の配当が効力を生じる日 |

以下の要件を全て満たした場合には、株主総会の決議ではなく取締役会の決議によって、剰余金の配当を行うことができる旨を定款で定めることができます。

しかしこの場合には、最終事業年度に係る計算書類が法令・定款に従い、株式会社の財産・損益の状況を正しく表示しているものと認められる場合に限ります。

|

①会計監査人設置会社 ②取締役(監査等委員会設置会社については、監査等委員である取締役以外)の任期が1年以内 ③監査役会設置会社、監査等委員会設置会社、指名委員会等設置会社 |

(2)現物配当も可能

剰余金の配当は、金銭以外の現物配当も可能です。

現物配当とは、たとえば、子会社の株式や自社製品等の交付をいいます。

また、現物配当の際には、金銭での交付を望む株主に対して金銭分配請求権を与えることもできます。

なお、金銭分配請求権を与えない現物配当は、株主にとって換金が困難な財産が配当される場合があるため、株主総会特別決議という、より慎重な手続が必要です。

(3)剰余金の配当の仕訳

剰余金の配当を行った際には、配当を決議した株主総会の効力発生の時点で未払配当金を認識し、配当原資に従って、その他利益剰余金またはその他資本剰余金を減額します。

|

①「令和3年3月28日の株主総会で、金銭配当5,000を行うことを決議した。配当の原資は、その他利益剰余金3,000、その他資本剰余金2,000である。なお、配当の効力発生日は令和3年3月29日である。なお、資本準備金や利益準備金への積立は不要である。」

②「令和3年4月10日に全額の支払いがなされた。」 ①配当決議日 令和3年3月28日

②支払日 令和3年4月10日

|

||||||||||||||||||

まとめ

純資産のうち株主資本は、資本金、資本剰余金、利益剰余金に区分され、資本剰余金は資本取引(株主との直接的な取引)において資本金に計上されないものであり、利益剰余金は損益取引(利益を獲得する取引)において、配当せずに会社内部に残したものです。

剰余金は、その他資本剰余金とその他利益剰余金の合計額で、株主への配当の原資となります。一方、資本準備金と利益準備金は、株主への配当の原資とはされません。このように、株主資本の各項目は、株主への配当の原資となるか否かが異なるなどの違いがあります。

会計処理における不明点や疑問点については、税理士等に確認しミスのないように注意しましょう。

剰余金の処理について相談する

freee税理士検索では数多くの事務所の中から、剰余金の処理についてについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 剰余金について相談できる税理士を検索 /

この記事の監修者

監修者

藤山 祥紀ふじやま よしのり

InnOpe合同会社 代表

幅広いスキルセットで、お客様のオペレーションの変革を全力でサポートします

剰余金が表示される株主資本は、貸借対照表の純資産の部に区分表示されます。貸借対照表は、決算日における財政状態(調達と使途)を示しています。

貸借対照表の右側は、資金の「調達」、そして左側は、資金の「使途」を示しています。貸借対照表を見れば、決算日現在において、いくら資金を調達して何に使ったのかが分かります。

貸借対照表の「純資産の部」からは「決算日において、株主からいくら調達したか」が、「負債の部」からは「株主以外からいくら調達したのか」が分かるようになっています。

貸借対照表は、損益計算書とともに非常に重要な決算書であり、この2表の意味や内容、それぞれの項目を理解することができれば、決算書の大部分を理解できるようになります。

また、貸借対照表と損益計算書のさまざまな数値を使い、経営分析を行うことができます。

たとえば、貸借対照表の「受取手形・売掛金」と損益計算書の「売上高」の数値を使い、「売上の回収はうまくいっているか」を判断するための「売上債権回転率」を求めることができます。また、貸借対照表の「商品及び製品、仕掛品、原材料及び貯蔵品」と損益計算書の「売上高」の数値を使えば、在庫の効率を見る「棚卸資産回転率」を求めることができます。

さらに、自社の損益・経営状況をタイムリーに把握するために有効なのが、バックオフィス業務のデジタル化です。クラウド会計やダッシュボードを活用すれば、経理に割く作業時間を短縮し生産性の向上を実現するだけでなく、リアルタイムで自社の課題を把握することができ、迅速に正しい意思決定を行うことが可能となります

InnOpe合同会社は、システム構築コンサルティング経験を含めたITに関する知見、経営、バックオフィス業務、会計に関する知見を駆使し、企業活動全体を見渡したデジタル化をサポートしております。

- ・M&Aとは|M&Aの方法、種類、交渉から契約締結まで

- ・M&A|方法・成功させるポイント・売却価格をわかりやすく

- ・事業承継の方法|まず検討すべき3つの承継方法

- ・営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

- ・剰余金とは|資本剰余金や利益剰余金とはどう違う?

- ・営業外収益とは|勘定科目・特別利益との違い

- ・財務諸表とは|財務三表を図入りで分かりやすく

- ・粗利とは|粗利率・粗利伸び率の計算式を分かりやすく!

- ・自己資本の意味・他人資本との違いとは

- ・営業利益とは|売上総利益・経常利益との関係

- ・財務分析|4つの重要ポイントと16の財務指標

- ・経営指標のまとめ|経営指標の計算式一覧&業種別平均値

- ・減資とは|意味と必要な手続き、仕訳を分かりやすく

- ・売上債権回転期間とは|計算方法は?長い理由・短い理由は?

- ・のれんとは|償却方法・仕訳法

- ・M&Aを活用した事業承継の3つのメリットと3つのデメリット

- ・負債比率とは|計算式・目安・業界平均

- ・ERPとは?メリット・デメリットは?

- ・総資本回転率とは|計算方法・業種別平均値を分かりやすく解説!

- ・売上高経常利益率|計算式・業種別平均

- ・固定費と変動費の違いとは

- ・インタレスト・カバレッジ・レシオ|意味・計算式・目安

- ・当座比率|意味・計算方法・流動比率との違い(初心者向け)

- ・事業承継(M&A)の相談先まとめ

- ・事業承継でM&Aを活用するメリット・デメリット

- ・事業承継でM&Aを活用する方法と具体的な流れ

- ・事業承継の後継者を選定する際のポイント

- ・事業承継とは|意味・対策が必要な理由とは