専従者給与とは?家族に支払った給与を経費にできる節税方法

公開日:2019年04月15日

最終更新日:2024年01月30日

この記事のポイント

- 専従者給与は、青色申告の特典のひとつ。

- 家族への給与(専従者給与)を丸ごと経費にできる。

- 白色申告の「専従者控除」よりも節税効果がある。

専従者とは、確定申告を青色申告で行う個人事業主と生計を一にしている配偶者や15歳以上の親族などの家族従業員のことをいいます。そして、「専従者給与」とは、この専従者である家族への給与のことを指します。

青色申告では、専従者への給与を丸ごと経費にすることができるため、家族へ給与を支払う場合には、白色申告より青色申告の方がより節税効果が期待できます。

しかし、家族を青色事業専従者とするためには、いくつかの要件を満たす必要があります。また、事前に「青色事業専従者給与に関する届出書」を税務署に提出しなければなりません。

この記事では、専従者給与の基礎知識や専従者の特例を受けるための要件、専従者給与のよくある仕訳例などについてご紹介します。

専従者給与の豆知識

個人事業主の節税対策の基本は、青色申告です。

青色申告の「青色事業専従者給与」は、家族に支払った額が適正である限り、全額が必要経費となる制度です(一定の要件あり)。

一方、白色申告の「事業専従者控除」は、事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円を必要経費とみなして控除することができる制度です。

青色申告の「青色事業専従者給与」であれば家族への給与をすべて必要経費とできるので、大きな節税効果があります。

なお、白色申告の事業専従者控除の適用を受けると、配偶者控除が受けられなくなりますので、月3万円程度の給与であれば、配偶者控除を受けた方がおトクです。

個人事業主ができる節税対策はたくさんありますから、早めに税理士に相談して提案してもらうことをおすすめします。

専従者給与の基礎知識

専従者給与とは、簡単に言えば、個人事業主やフリーランスの人が、一緒に生活している家族従業員に支払う給与手当のことをいいます。

独立して個人事業を行う場合、最初のうちは家族の協力が必要なケースが多々あります。しかし、所得税法では事業に協力する家族への給与は「ひとつの財布のなかで移動しているだけ」と捉えられ、原則として必要経費とは認められません。

しかし、他の従業員と同じように事業に協力している家族について、その家族の適正な給与まで経費として認めないのは酷です。

そこで青色申告の場合には「青色事業専従者給与」、白色申告の場合には「事業専従者控除」が認められています。

|

青色申告:青色事業専従者給与 白色申告:事業専従者控除 |

(1)青色事業専従者給与は青色申告の特典!家族の給与を全額経費にできる

確定申告を青色申告で行い、かつ一定の要件を満たせば家族を青色事業専従者とすることができます。そして、家族に支払った給与をそのまま全額経費とすることができるのです(ただし多すぎる給与は税務署から指導されることがありますので、注意が必要です)。

青色申告事業専従者(家族)がもらう給与については、他の従業員への給与と区別して、「青色事業専従者給与」といい、事前に税務署に届出を行う必要があります(※後述)。

(2)青色事業専従者給与と白色申告の「事業専従者控除」との違いは?

白色申告の場合は「事業専従者控除」として一定額の控除を受けることができます。ただし、控除額には上限があり、配偶者は86万円、その他の親族は50万円までを上限としています。

一方、青色申告であれば家族への給与をすべて必要経費とすることができるので(ただし、適正な給与金額である必要がある)、その分所得を減らすことができて節税効果が期待できます。

(3)専従者給与をもらうと「配偶者控除」は受けられなくなる

青色申告でも白色申告でも、配偶者が「専従者」として働くと、給与の額に関わらず配偶者控除は受けられなくなります。

白色申告の事業専従者控除制度を利用すれば、配偶者なら年間86万円、それ以外の親族なら年間50万円が必要経費として認められるわけですから、月3万円程度の給与なら、専従者にしないで配偶者控除を受けたほうがお得ということになります。

また、子どもを専従者とした場合には、その子どもも扶養控除の対象から外れることになりますのでその点も注意が必要です。

したがって、専従者にしないで配偶者控除を受けたほうがよいか否かは、個々の状況によって異なりますので、税理士に相談することをおすすめします。

(4)青色事業専従者給与は事前に届け出が必要

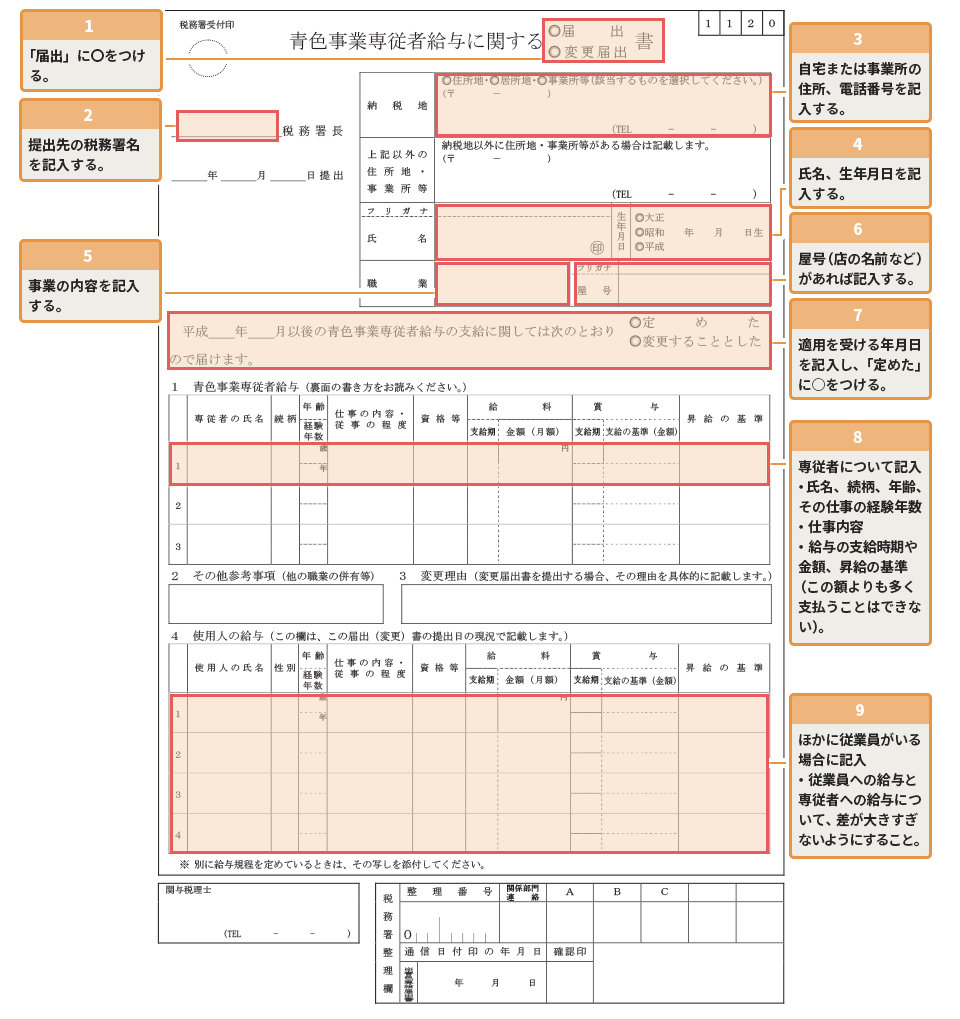

前述したとおり、家族への給与を青色事業専従者給与として、全額必要経費にするためには、事前に税務署に対して「青色事業専従者給与に関する届出書」を提出する必要があります。この届出を提出しないでいると、家族への給与を必要経費とすることはできませんので、注意しましょう。

提出期限は、経費に算入しようとする年の3月15日までです。ただし、1月16日以降に開業した、新たに専従者がいることになった場合には、これらの日から2カ月以内が提出期限となります。

青色事業専従者給与に関する届出書の作成方法については、以下の事例を参考にして下さい。

|

(5)多すぎる家族への給与は税務署から指導されることも

青色事業専従者となれるのは、一定の条件を満たす必要があります。

家族へ支払う給料や賞与の金額は、前述した「青色事業専従者給与に関する届出書」に「支払予定額」として記入します。しかし、他の同じ仕事内容の給与や、他の従業員の給与とあまりにかけ離れている場合には、税務署から指導が入り、認められないこともありますので注意が必要です。

家族を青色事業専従者とするための要件

これまでご紹介したように、家族が事業を手伝う場合には、青色事業専従者とする方が節税できるケースがほとんどです。ただし、家族を青色事業専従者とするためには、前述した「青色事業専従者給与に関する届出書」を提出するの他にも、いくつかの要件を満たしている必要があります。

(1)生計を一にする配偶者、15歳以上の親族であること

専従者として認められるためには、個人事業主と同居している(生計が同一の)配偶者や、15歳以上(その年の12月31日時点で)の家族や親族であることが必要です。

(2)給与額が過大でないこと

専従者給与は、実際に支払った金額についてしか認められません。したがって、実際に仕事をしていない場合は、専従者給与とは認められません。

また、仕事の内容や複雑さ、経験などを考慮して不相当に高額である場合にも認められません。つまり、同様の仕事を他の使用人にさせた場合を基準として相当か否かが判断されます。これは、家族間での給与が恣意的になりがちなためです。

ただ、一定の使用人であれば週40時間労働でよいところが、家族の場合には特に事業が軌道に乗るまでは休みなく働く場合もあるでしょう。

したがって適正な給与の額は、そのような事情も考慮して決定すべきものといえます。

(3)その年の6カ月を超える期間の従事があること

家族を青色事業専従者とするためには、1年の半分、つまり6カ月以上はその事業に従事していることが必要です。

たとえば、他の仕事をしていたり他の会社から給与をもらっていたりする場合には専従者とすることはできません。

また、大学生や高校生の子どもを夏休みの間だけ手伝いをさせて、その期間について給与を支払ったとしても専従者とは認められず、その額を必要経費に算入することはできません。

専従者給与のよくある仕訳例

これまでご紹介したとおり、家族従業員への給与は専従者給与として、他の従業員への給与と区別され、記帳する際にも「専従者給与」として記帳します。

ここでは、いくつかの事例に沿って専従者給与のよくある仕訳例についてご紹介します。

(1)妻に給与を払い源泉所得税を差し引き支払った

「青色事業専従者である妻に、給料手当16万円を源泉所得税3,500円を差引いて、現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 専従者給与 | 160,000 | 現金 | 156,000 |

| 預り金(源泉所得税) | 3,500 | ||

(2)専従者ではない者に対する給与を「給料手当」に振り替えた

「青色事業専従者ではない母親(生計は別)に対する給料12万円を「専従者給与」として処理をしていたため、「給料手当」に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 給料手当 | 120,000 | 専従者給与 | 120,000 |

専従者給与のよくあるQ&A

専従者給与については、どのくらい節税効果があるのかなど、疑問点も多く聞かれます。そこでここでは、専従者給与に関するよくあるQ&Aをご紹介します。

(1)所得税以外でも節税効果はあるか

専従者給与は、全額を経費にすることができるので、個人事業主の所得税を節税することができます。

所得税は累進税率なので、専従者給与を支給することで所得を軽減し所得にかかる税率が下がれば、より節税効果が高まります。

また、所得には所得税だけでなく住民税や事業税も課税されますが、これらの税金も所得をもとに計算されますので、所得税と住民税・事業税をあわせるとより節税効果が高まります。

(2)青色事業専従者給与に関する届出書の内容に変更があった時は

税務署に提出した内容に変更があった時には、遅滞なく変更届出書を提出する必要があります。

青色事業専従者給与に関する変更手続きについては、以下の国税庁のページを参照してください。持参または送付によって手続きを行うことはできます。手数料は不要です。

専従者給与のまとめ

以上、専従者給与についてご紹介しました。

専従者給与は、個人事業主が青色事業者(家族など)に支給する給料や賞与の支払いのことで、家族への給与を全額経費とすることができます。

青色事業専従者に支払う青色事業専従者給与については、事前に税務署に届出書を提出する必要があります。ただし、事業者の所得税を計算する際にはその届出書に記載した金額の範囲内であり、かつ労務に従事した期間、事業規模が近い同業者の支給額やその他の状況からみて、妥当な支給額でないといけません。

事業専従者控除は特に手続きは必要ありませんが、控除額は事業専従者が事業主の配偶者であれば86万円、配偶者でなければ専従者一人につき50万円です。

専従者給与について相談する

個人事業主が適切な節税対策を行い、スムーズに確定申告をするためには、早めに税理士に相談することが大切です。

個人事業主として開業したばかりの時期は、経理作業に時間が割けないという方も多いと思います。そのような場合には、節税対策の提案を含めて税理士に相談する方が効率的です。

freee税理士検索では数多くの事務所の中から、個人事業主の確定申告や節税対策に精通している税理士を、ITに強いか、女性が担当等の様々な条件で検索することができます。また、「クラウド会計ソフトfreee会計」を導入支援できる税理士を見つけることもできます。

コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 個人の節税について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

たとえば、夫が事業主としてカフェ経営をしている場合、そのカフェを手伝う妻に給与を払っても、原則としてその給与は必要経費にはなりません。しかし青色申告をしている人で、「青色事業専従者給与に関する届出書」を税務署に提出していて、一定の要件を満たしている場合には、家族に支払った給与が必要経費として認められます。

青色申告をすると、家族への給与を経費とすることができる他、計算した儲け(所得)から最大で65万円を引いたうえで税金を計算することができたり(青色申告特別控除)、事業で赤字が出たらその翌年以降3年間にわたって赤字の金額を繰越し、その3年間に生じた儲けから控除することが認められたり(純損失の繰越控除)といった、さまざまなメリットがあります。

青色申告は、節税のための第一歩です。同じ売上高で同じ儲けであっても、白色申告で納める税金と比較して数十万円も節税できるケースも珍しくありませんので、忘れずに承認申請を行うようにしましょう。

遠藤光寛税理士事務所では、個人事業主の皆様の節税対策や確定申告に関するご相談をはじめ、お金に関する実践的かつ基本的な知識を身につけるためのさまざまなサポートを行っております。経理最適化、資金繰り、経営相談、会社設立手続き、経営計画書の策定、事業承継まで広くご相談に応じます。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い