家(マイホーム)を売却した時の税金・特例・確定申告の方法

公開日:2019年04月17日

最終更新日:2024年02月09日

目次

この記事のポイント

- 自宅(マイホーム)売却時の税金は、譲渡益3,000万円以下なら無税。

- 居住期間10年以上、所有期間10年超の買換特例がある。

- 特例を受けるためには、確定申告が必要となる。

不動産(土地や建物など)を売却して利益が出た場合には、その利益は「譲渡所得」として税金が課税されます。ただし、譲渡した不動産が、自分が住んでいるマイホームの場合には、その譲渡益が3,000万円までは税金がかかりません。

また、家を売却して損失が出てしまった場合には、その損失をほかの所得から差し引くことができる制度もあります。

いずれも適用を受けるためには、いくつかの要件を満たす必要がありますし、確定申告が必要となります。

マイホーム売却の豆知識

不動産を売却した際の税金は、負担を軽減できるさまざまな特例が設けられています。なかでもマイホーム(居住用不動産)を売却した場合には、より有利な特例が用意されています。マイホームを売却した場合にまず確認したいのが「居住用財産を譲渡した場合の3,000万円特別控除」という特例です。この特例は、所有期間などの要件が問われないため利用しやすい特例で、譲渡所得が3,000万円までなら税金はかかりません。

また、所有期間が10年を超えていれば税率が下がりますが、この軽減税率は3,000万円特別控除と併用することができます。

より高額な物件に買い換える場合は、居住用財産の買い換え特例を利用できる可能性がありますが、この買い換え特例は3,000万円特別控除と併用することができませんので、有利な方を選択するようにしましょう。

自宅(マイホーム)売却時の税金

家を売却して利益が出た場合には、その譲渡益は譲渡所得として、税金がかかります。

この譲渡所得は、毎年発生する所得ではなく臨時に発生する所得であるため、その人の他の所得とは別に「分離課税」という特別な課税の方式で課税されます。

(1)自宅(マイホーム)売却時の税金の計算

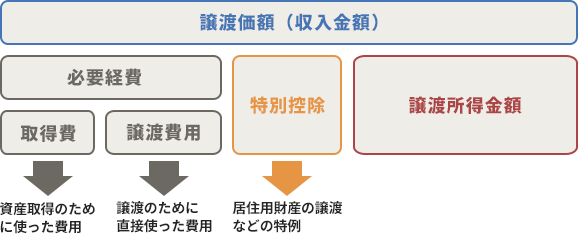

譲渡所得は、譲渡した収入から譲渡した資産の取得費および譲渡費用を差し引いて計算します。

取得費とは、購入した時の手数料、その後にかかった改良費などです。 |

また、譲渡所得は短期と長期で税率が異なります。

| 譲渡所得 | 所有期間 | 所得税 | 住民税 |

|---|---|---|---|

| 短期譲渡所得 | 所有期間5年以下 | 課税短期譲渡所得金額×30% | 課税短期譲渡所得金額×9% |

| 長期譲渡所得 | 所有期間5年超 | 課税長期譲渡所得金額×15% | 課税長期譲渡所得金額×5% |

しかし、不動産のなかでもマイホームを売却した時には、①3,000万円の特別控除、②軽減税率の特例、③買換特例、④マイホームの譲渡損失の特例など、さまざまな特例が設けられています。

譲渡した不動産が、自分が住んでいるマイホームである場合には、その譲渡による所得税・住民税を軽減する特例があり、譲渡益が3,000万円までは税金がかかりません。

また、所有期間が10年を超えるマイホームを譲渡した時には、3,000万円の特別控除に加えて、特別控除後の譲渡益に低率の分離課税が行われるなどの特例もありますし、マイホームを買い換えた時には、いわゆる「マイホームの買換特例」の適用を受けることもでき、税金が課税されないこともあります。

(2)自宅(マイホーム)売却は3,000万円まで無税

一定の条件を満たした自宅(マイホーム)を売却した場合には、その譲渡所得の金額から3,000万円を限度として、特別控除を受けることができます。

つまり、譲渡益が3,000万円以下なら、税金はかかりません。

この特例は、所有期間の長短にかかわらず受けることができるので、ほとんどのケースで適用可能です。

3,000万円の特別控除が受けられる住居とは、以下のような住居です。

|

①現在、自分が住んでいる家屋と敷地(店舗兼住宅の場合には、住宅部分に限る。住宅部分は9割以上の場合には全体を居住用とする) ②過去に自分が住んでいた家で、配偶者などの家族が現在住んでいる家屋と敷地 ③過去に自分が住んでいた家で、現在は扶養親族が住んでいるが、自分が今住んでいる住居は自己所有でない場合の扶養親族が住んでいる家屋と敷地 ④過去に自分が住んでいた家で、住まなくなった日から3年後の12月31日までに売却する家屋と敷地(住んでいない間に人に貸していてもOK) |

上記の4つの要件を満たす場合であっても、譲渡の相手が配偶者・直系血族・同一生計の親族・内縁関係にある人・同族会社などである場合には、マイホームの譲渡の特例の適用は受けることができません。

また、この特例の適用を受けるためのみの目的で入居した場合や、自己の居住用家屋の新築や改築の期間だけの仮住いである家屋の場合などは適用されません。また、売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けている場合には、この特例を受けることはできません。

譲渡資産の所有期間の長短は問いませんが、前年または前々年にこの特例やマイホームの買換えの特例(※後述)の適用を受けている場合には、この適用を受けることができません。

(3)所有期間10年超の自宅(マイホーム)は税金が安い

10年を超えて所有していたマイホームを譲渡した場合には、譲渡所得6,000万円までの税率が軽減されます。

6,000万円以下の部分は所得税等10.21%(+ 住民税4%)、6,000万円を超える部分は所得税等15.315%(+ 住民税5%)となり、6,000万円以下の部分の税率が優遇されます。

つまり、所得税は15%の税率が10%に、住民税は5%の税率が4%にそれぞれ軽減されます。

(4)自宅(マイホーム)の買換えには特例がある

居住期間が10年以上、所有期間が10年超の自宅(マイホーム)を1億円以下で売却し、売却した年の前年から3年以内にその売却代金で新たに自宅(マイホーム)を購入した場合には、基本的に税金がかかりません。

たとえば、今まで住んでいた自宅を6,000万円で売却し、引っ越し先の住居を7,000万円で購入した場合は、1,000万円のマイナスが生じます。この時には、「居住用財産の譲渡による収入金額が、買換資産の取得した価格以下」であれば、その譲渡はなかったものとみなされ、課税されません。

この特例は、以下の要件を満たす必要があります。

|

譲渡資産の要件 ①譲渡対価が1億円以下であること。 ②本人の所有期間が10年超である居住用財産であること。 ③「所有期間10年超の居住用財産の課税の特例」が受けられる家屋とその敷地等であること。 買換資産の要件 |

(5)自宅(マイホーム)の譲渡損失の特例がある

自宅(マイホーム)の売却損(平成26年12月31日以前に購入した物件)の売却損が出て、新たに買い換えた時には、譲渡損失の特例を受けることができます。

給与所得などから売却損を差し引くことができるので、節税できたり税金が還付されたりします。

さらに、損失額がほかの所得から差し引ききれずに残った時には、その損失額を翌年以降3年間、他の所得から差し引くこと(繰越控除)も認められます。

ただし、自宅(マイホーム)を買い換えずに売却した時には、売却損の金額と「住宅ローン残高-譲渡価額(売却額)」のいずれか小さい方の金額しか差し引くことはできません。

自宅(マイホーム)売却時の確定申告

マイホームの3,000万円特別控除の特例や、軽減税率の特例、買換特例、マイホームの譲渡損失の特例適用を受けるためには、確定申告を行なう必要があります。

(1)申告に必要書類を準備する

まずは、確定申告に必要な書類を準備します。

必要書類としては、以下のようなものがあります。

|

①確定申告書B ②分離課税用の申告書 ③譲渡所得の内訳書(確定申告書付表兼計算明細書)土地・建物用 ④売買契約書(購入時と売却時のもの ⑤登記事項証明書(売却後のもの) ⑥売却と購入のためにかかった費用の領収書 |

前述したとおり、不動産の譲渡所得は、不動産を売った金額からその不動産を買った時の金額(取得費)と、売るためにかかった費用(譲渡費用)を差し引いたものに税率を掛けて計算します。

したがって、納税額を軽減させるためには、いかに譲渡所得を少なくできるかがポイントとなり、そのためには取得費と譲渡費用をできるだけ多く計上することが大切です。売却と購入のためにかかった費用の領収書はかならず保管しておくようにしましょう。

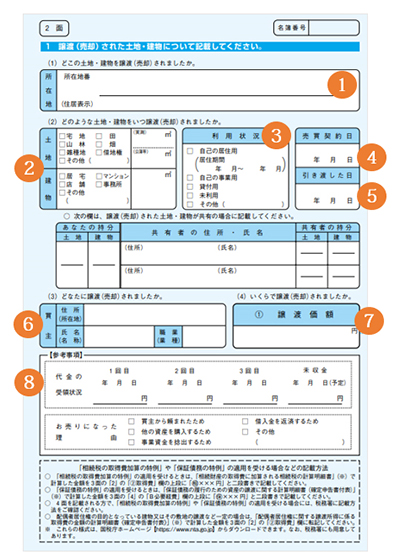

(2)「譲渡所得の内訳書」に記入する

まず、譲渡所得の内訳書を記入していきます。

手元に売買契約書、登記事項証明書、売却と購入のためにかかった費用の領収書などを用意して計算しながら、記入します。

譲渡所得の内訳書2面 ①「所在地」の欄に、登記事項証明書に記載されている地番を記入します。 ②「土地」「建物」の欄の該当するものに「✓」を入れて面積などを記入します。 ③「利用状況」に「✓」を入れ、居住期間等を記入します。 ④「売買契約日」は、売買契約書を見て記入します。 ⑤「引き渡した日」は、通常は権利証などを引き渡して最終代金を受け取った日を記入します。 ⑥「買主」の欄は、売買契約書を見て譲渡先を記入します。 ⑦「譲渡価額」の欄は、売買契約書を見て、土地と建物の譲渡価額とその合計額を記入します。 ⑧「参考事項」の欄は、代金の受領状況などを確認します。 譲渡所得の内訳書3面

金属造①:軽量鉄骨造りのうち、骨格材の肉厚が3mm以下の建物 ④「取得費」は、領収書を見て計算して記入します。 |

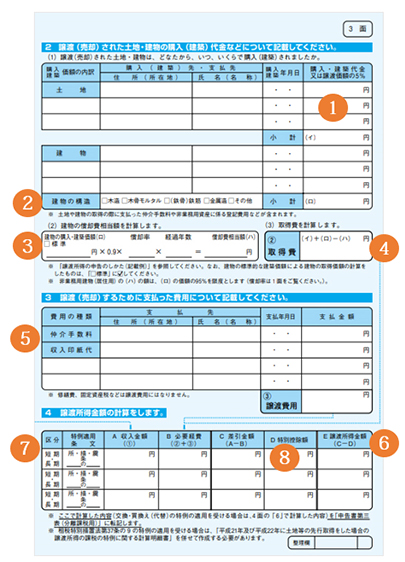

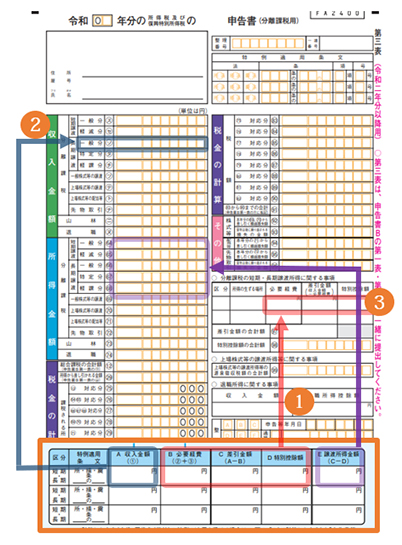

(3)「分離課税用申告書」に記入する

譲渡所得の内訳書で計算した内容を、分離課税用申告書に転記します。

「特例適用条文」の欄には、3,000万円特別控除を受ける場合には「措法35条1項」、軽減税率の特例を受ける場合には「措法31条の3」、買換特例の適用を受ける場合には「措法36条の2」と記載します。この欄に記入がないと再提出となる可能性がありますので、注意しましょう。

分離課税用申告書 ①譲渡所得の内訳書の計算結果を「分離課税の短期・長期譲渡所得に関する事項」の欄に転記します。 ②譲渡所得の内訳書の「A収入金額」については、3,000万円特別控除を受ける時には「一般用」に記入します。 ③譲渡所得の内訳書の「E譲渡所得金額」の金額を「所得金額」に転記します。 |

まとめ

以上、自宅(マイホーム)を売却した時の税金や活用できる特例、確定申告の方法などについてご紹介しました。

これまでご紹介してきたように、マイホームを売却した時の税金は、所有期間などによって税率が異なりますし、特例が適用されるためにはさまざまな要件が必要です。

また、マイホームを売却して損失が出ても、確定申告をしなければ税金が還付されることはありません。

早めに税理士に相談して、適用できる特例があればもれなく活用するようにしましょう。

自宅(マイホーム)売却時の税金について相談する

マイホームを売却した時にはさまざまな特例を受けることができますが、特例を受けるためには確定申告が必要となります。

freee税理士検索では数多くの事務所の中から、個人のマイホーム売却に関する特例や確定申告についてアドバイスをしてくれる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 不動産の税金について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

不動産の譲渡所得は、譲渡収入金額(売却代金)から、取得費と譲渡費用を引いて計算します。譲渡所得のなかでも、土地や建物などの不動産を売却して得た売却益は、ほかの所得とは分けて「分離課税」で税金を計算します。また、保有期間が5年超の「長期譲渡所得」とそれ以下の「短期譲渡所得」に分けられ、短期の方が高い税率となります。

マイホームや相続した空き家を売却したときの特別控除の特例など、特定の場合には特別控除が適用されます。

税率は、長期譲渡所得で所得税・住民税の合計が原則20%、短期譲渡所得で原則39%になりますが、マイホームを売却した場合などは、特例の軽減税率があります。

軽減税率の適用を受けるためには、それぞれ一定の条件がありますし、原則として確定申告をしなければなりません。この申告は特例で税額がゼロになる場合も必要です。適用を受けることができれば大きく税負担が軽減されますので、もれなく適用を受けるための必要な手続きを行うことをおすすめします。

アトラス総合事務所では、家(マイホーム)を売却した時の税金・特例・確定申告といった手続きをトータルでサポートいたします。抵当権抹消・設定/住所・氏名変更/所有権移転・保存/登記・測量業務といった不動産登記関連の手続きまで行いますので、まずはお気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由